- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Расчет рентабельности при убытке

Анализ причин убытков

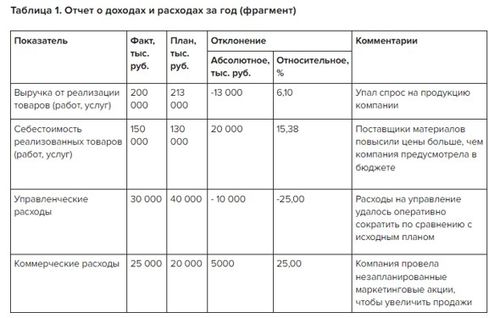

Причины убытков в любом бизнесе могут быть многообразными и их анализ играет ключевую роль в определении стратегии дальнейших действий. В данном контексте, анализ причин убытков представляет собой процесс исследования и выявления основных факторов, которые привели к негативным финансовым результатам.

Недостаточный спрос на продукцию или услуги. Один из основных факторов, влияющих на убыточность бизнеса, это недостаточный спрос на его продукцию или услуги. Причины низкого спроса могут быть разнообразными: начиная от недостаточной эффективности маркетинговых кампаний до изменения предпочтений потребителей. Анализ тенденций рынка, конкурентной среды и поведения целевой аудитории поможет выявить и понять причины низкого спроса и разработать соответствующие стратегии по его увеличению.

Неэффективное управление затратами. Отсутствие контроля и неэффективное управление затратами часто являются причиной убыточности бизнеса. Нерациональное использование ресурсов, излишние расходы на административные и операционные нужды, а также неправильное распределение финансовых средств могут серьезно подорвать финансовое состояние компании. Анализ структуры затрат и их оптимизация помогут снизить издержки и увеличить рентабельность бизнеса.

Несбалансированность между доходами и расходами. Еще одной причиной убытков может быть несбалансированность между доходами и расходами. Если объем расходов превышает объем доходов в течение длительного времени, это может привести к серьезным финансовым проблемам для компании. Анализ финансовых потоков и разработка бюджетной стратегии помогут поддерживать баланс между доходами и расходами, что в свою очередь способствует увеличению прибыли.

Проблемы с качеством продукции или услуг. Если продукция или услуги компании не соответствуют ожиданиям потребителей в плане качества, это может привести к снижению спроса и, как следствие, к убыткам. Проведение анализа качества продукции или услуг, выявление проблемных аспектов и их устранение помогут повысить удовлетворенность клиентов и вернуть доверие рынка.

Непредвиденные экономические или финансовые кризисы. Неконтролируемые факторы, такие как экономические кризисы, изменения законодательства или валютные колебания, также могут оказать серьезное воздействие на финансовое состояние бизнеса и привести к убыткам. Важно иметь стратегии по минимизации рисков и адаптации к изменяющимся условиям рынка.

Несостоятельная конкурентная стратегия. Неэффективная конкурентная стратегия или ее отсутствие также могут привести к убыткам. Отсутствие дифференциации продукции, недостаточная конкурентоспособность цен, а также неправильный выбор целевой аудитории – все это может негативно сказаться на финансовом результате бизнеса. Анализ конкурентной среды и разработка конкурентных стратегий помогут выделиться на рынке и увеличить прибыль.

В заключение, анализ причин убытков является важным этапом в управлении финансами компании. Выявление основных факторов, которые влияют на убыточность бизнеса, позволяет разработать эффективные стратегии по их устранению и повысить финансовую устойчивость предприятия.

Оценка текущей финансовой ситуации

Для того чтобы правильно оценить текущую финансовую ситуацию компании, необходимо провести анализ не только финансовых показателей, но и других ключевых факторов, влияющих на её деятельность. В случае убыточной деятельности этот анализ становится особенно важным, поскольку требуется выявить причины убытков и определить возможные пути их устранения или компенсации.

Оценка финансовых показателей:

Первым шагом при оценке текущей финансовой ситуации является анализ финансовых отчётов компании. Наиболее важными показателями в данном случае являются доходы, расходы, прибыль или убыток за определённый период времени. Необходимо выявить динамику изменения этих показателей за последние периоды и проанализировать причины их изменений.

Выявление причин убытков:

Основной задачей при оценке убыточной ситуации является выявление причин, которые привели к убыткам. Это может быть связано как с внутренними, так и с внешними факторами. Внутренние причины могут включать в себя неэффективное управление ресурсами, высокие издержки производства, неэффективную стратегию маркетинга или продаж, а также проблемы с качеством продукции или услуг. Внешние причины могут включать в себя экономические кризисы, изменения в законодательстве, конкуренцию на рынке и т.д.

Анализ конкурентной среды:

Для понимания текущей финансовой ситуации необходимо также проанализировать конкурентную среду, в которой действует компания. Необходимо выявить сильные и слабые стороны конкурентов, их стратегии, цены, доли рынка и т.д. Это позволит определить, насколько компания конкурентоспособна и какие шаги необходимо предпринять для улучшения её позиции на рынке.

Оценка финансовых ресурсов:

Помимо финансовых показателей важно также оценить наличие и доступность финансовых ресурсов для компании. Это включает в себя оценку наличия собственных средств, доступность кредитования, инвестиционные возможности и т.д. Необходимо также оценить эффективность использования этих ресурсов и возможности их оптимизации.

Планирование действий:

На основе проведённого анализа необходимо разработать план действий по улучшению финансовой ситуации компании. Этот план может включать в себя различные мероприятия, направленные на снижение издержек, увеличение доходов, оптимизацию производственных процессов, улучшение маркетинговой стратегии и т.д. Каждое мероприятие должно быть чётко обосновано и иметь оценку возможных результатов.

Мониторинг и контроль:

Важным этапом в управлении финансовой ситуацией компании является мониторинг и контроль за реализацией плана действий. Необходимо регулярно отслеживать выполнение поставленных задач и анализировать их результаты. В случае необходимости корректировать стратегию и принимать дополнительные меры для достижения поставленных целей.

В заключение, оценка текущей финансовой ситуации компании при убыточной деятельности требует комплексного подхода и анализа различных аспектов её деятельности. Только на основе такого анализа можно разработать эффективную стратегию по улучшению финансового положения и обеспечить долгосрочное развитие компании.

Идентификация затрат

Идентификация затрат является важным этапом при анализе рентабельности в условиях убытка. Этот процесс включает в себя выявление всех затрат, как прямых, так и косвенных, связанных с производством и реализацией товаров или услуг. Понимание структуры затрат помогает определить, какие из них могут быть снижены или оптимизированы для увеличения рентабельности предприятия.

Прямые затраты:

Прямые затраты включают в себя все расходы, которые прямо связаны с производством конкретных товаров или услуг. Они могут включать в себя стоимость сырья и материалов, необходимых для производства продукции, а также оплату труда прямых рабочих, занятых на производственном участке. Идентификация прямых затрат позволяет точно определить стоимость производства каждого единицы продукции и выявить возможности для их сокращения или оптимизации.

Косвенные затраты:

Косвенные затраты включают в себя все расходы, которые не могут быть прямо отнесены к конкретным товарам или услугам. Эти расходы включают в себя затраты на общехозяйственные нужды предприятия, такие как аренда помещений, оплата коммунальных услуг, амортизация оборудования, а также затраты на управление и администрирование. Идентификация косвенных затрат позволяет понять общую структуру затрат предприятия и выявить возможности для их снижения или оптимизации.

Переменные затраты:

Переменные затраты являются частью прямых затрат и изменяются пропорционально объему производства. Они включают в себя стоимость сырья, материалов и трудовых ресурсов, которые прямо используются при производстве товаров или услуг. Идентификация переменных затрат позволяет определить их влияние на общую стоимость производства и принять меры по их сокращению или оптимизации.

Постоянные затраты:

Постоянные затраты остаются неизменными независимо от объема производства и реализации товаров или услуг. Они включают в себя затраты на аренду помещений, заработную плату административного персонала, а также затраты на обслуживание и ремонт оборудования. Идентификация постоянных затрат позволяет понять базовые расходы предприятия и определить минимальный объем продаж, необходимый для покрытия этих затрат.

Прямые и косвенные затраты на убыточные продукты:

При анализе рентабельности в условиях убытка особое внимание следует уделить идентификации прямых и косвенных затрат, связанных с производством и реализацией убыточных продуктов или услуг. Это позволит выявить факторы, приводящие к убыткам, и принять меры по их устранению или снижению. Идентификация затрат на убыточные продукты помогает определить их реальную стоимость и принять решение о целесообразности их производства и реализации.

Заключение:

Идентификация затрат является важным этапом при анализе рентабельности предприятия в условиях убытка. Она позволяет выявить все затраты, связанные с производством и реализацией товаров или услуг, и определить возможности для их снижения или оптимизации. Понимание структуры затрат помогает принять обоснованные решения по управлению затратами и повысить рентабельность предприятия в долгосрочной перспективе.

Поиск потенциальных сбережений

В условиях убыточной деятельности предприятию необходимо активно искать потенциальные источники сбережений для восстановления финансовой устойчивости и повышения рентабельности. Этот процесс требует комплексного анализа всех аспектов бизнеса и выявления возможностей для оптимизации затрат.

1. Анализ текущих расходов

Первым шагом в поиске потенциальных сбережений является тщательный анализ текущих расходов предприятия. Необходимо изучить все статьи расходов, включая заработную плату, арендные платежи, расходы на сырье и материалы, транспортные расходы, налоговые платежи и прочие операционные издержки.

На основе анализа можно выявить потенциальные области сбережений, такие как сокращение издержек на закупку материалов за счет поиска более выгодных поставщиков, оптимизация процессов производства для снижения расходов на энергию и ресурсы, а также рационализация использования транспорта для снижения транспортных расходов.

2. Оптимизация производственных процессов

Одним из ключевых способов повышения рентабельности предприятия является оптимизация производственных процессов. Это включает в себя поиск и устранение узких мест в производственной цепочке, автоматизацию повторяющихся операций для сокращения затрат на рабочую силу, а также внедрение новых технологий и методов производства для повышения эффективности процессов.

Оптимизация производственных процессов может привести к существенному сокращению расходов и увеличению производительности, что в свою очередь положительно скажется на рентабельности предприятия.

3. Маркетинговые исследования и анализ

Для повышения рентабельности предприятию также необходимо провести маркетинговые исследования и анализ рынка. Это позволит выявить потенциальные возможности для увеличения объема продаж и расширения клиентской базы.

На основе анализа рынка можно разработать эффективные маркетинговые стратегии, направленные на привлечение новых клиентов, удержание существующих и увеличение объема продаж. Кроме того, проведение маркетинговых исследований позволит выявить потенциальные сегменты рынка, которые могут быть наиболее прибыльными для предприятия.

4. Оптимизация управленческих процессов

Эффективное управление предприятием играет ключевую роль в повышении его рентабельности. Для этого необходимо оптимизировать управленческие процессы, включая планирование, контроль, организацию и принятие решений.

Это может включать в себя внедрение современных систем управления ресурсами предприятия (ERP), автоматизацию управленческих процессов, улучшение системы отчетности и аналитики для более точного прогнозирования и принятия решений, а также развитие лидерских качеств у руководителей для более эффективного управления персоналом и ресурсами.

5. Исследование возможностей сокращения издержек

Для поиска потенциальных сбережений необходимо также провести анализ возможностей сокращения издержек. Это включает в себя изучение всех аспектов бизнеса с целью выявления потенциальных источников издержек и разработки стратегий их сокращения.

Это может включать в себя пересмотр бизнес-процессов с целью оптимизации затрат, поиск альтернативных поставщиков и способов снижения себестоимости продукции или услуг, а также улучшение системы управления запасами для более эффективного использования ресурсов.

Заключение

Поиск потенциальных сбережений является важным этапом в повышении рентабельности предприятия. Этот процесс требует комплексного анализа всех аспектов бизнеса и выявления возможностей для оптимизации затрат. Путем анализа текущих расходов, оптимизации производственных процессов, маркетинговых исследований и анализа, оптимизации управленческих процессов и исследования возможностей сокращения издержек предприятие может добиться значительного увеличения своей рентабельности и финансовой устойчивости.

Планирование и реализация экономических мероприятий

Анализ финансовой ситуации:

Первым шагом в планировании и реализации экономических мероприятий при убытке является тщательный анализ финансовой ситуации предприятия. Этот анализ включает в себя оценку текущих финансовых показателей, таких как выручка, издержки, прибыль и убытки, а также процессов, которые могут повлиять на них. Используя данные этого анализа, можно выявить основные проблемные области и определить стратегии для их улучшения.

Определение причин убытка:

Для успешного планирования экономических мероприятий необходимо четко определить причины убытка. Это может включать в себя анализ внешних факторов, таких как изменения на рынке или законодательные изменения, а также внутренние проблемы, такие как неэффективное управление или высокие издержки производства. Понимание этих причин поможет разработать целенаправленные стратегии для исправления ситуации.

Разработка плана действий:

На основе анализа финансовой ситуации и определения причин убытка необходимо разработать конкретный план действий. Этот план должен включать в себя определение конкретных целей и задач, а также конкретные шаги, которые необходимо предпринять для их достижения. Важно учитывать как краткосрочные, так и долгосрочные меры, чтобы обеспечить стабильное восстановление финансового состояния предприятия.

Оптимизация расходов:

Часто убытки связаны с излишними расходами. Поэтому важной частью планирования и реализации экономических мероприятий является оптимизация расходов. Это может включать в себя аудит процессов и процедур предприятия с целью выявления возможных сокращений, пересмотр условий контрактов с поставщиками или пересмотр бюджета на различные проекты и программы.

Поиск новых источников дохода:

Помимо оптимизации расходов, важно также искать новые источники дохода. Это может включать в себя разработку и внедрение новых продуктов или услуг, расширение географии продаж, поиск новых клиентов или диверсификацию бизнеса. Разнообразие источников дохода поможет снизить зависимость от конкретных рыночных условий и повысить устойчивость предприятия к потенциальным убыткам.

Мониторинг и анализ результатов:

После внедрения плана действий важно регулярно мониторить и анализировать его результаты. Это поможет выявить эффективность принятых мер и своевременно корректировать стратегию в случае необходимости. Регулярный мониторинг также поможет предотвратить возможные проблемы и убедиться в том, что предприятие находится на пути к финансовому восстановлению.

Планирование и реализация экономических мероприятий при убытке требует системного подхода и внимательного анализа финансовой ситуации. Путем определения причин убытка, разработки конкретного плана действий, оптимизации расходов, поиска новых источников дохода и регулярного мониторинга результатов предприятие может эффективно справиться с финансовыми трудностями и обеспечить свое долгосрочное развитие.