- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

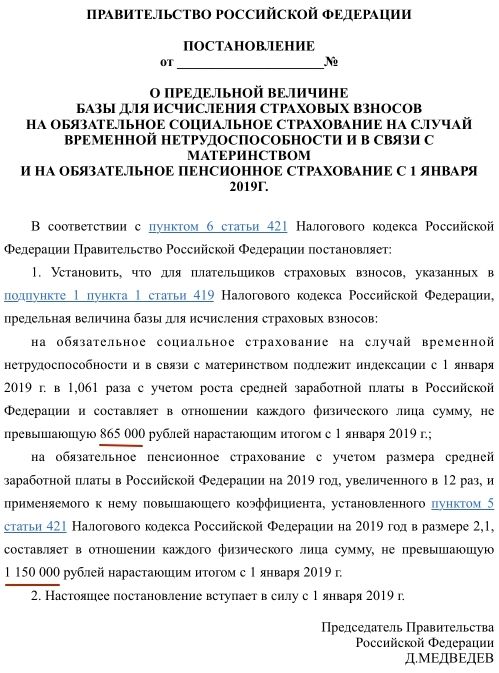

Укажите предельную базу выплат облагаемых обязательными взносами на травматизм

Определение предельной базы для облагаемых взносами

Предельная база для облагаемых взносами представляет собой ключевой параметр, определяющий размер взносов, которые обязаны уплачивать работодатели на обеспечение компенсаций по травматизму и профессиональным заболеваниям своим работникам. Этот механизм финансирования играет важную роль в обеспечении безопасности труда и социальной защите работников.

Определение предельной базы для облагаемых взносами основывается на различных факторах, включая законодательные акты, статистические данные, анализ рисков и финансовые потребности системы социального обеспечения. Подробное изучение этих факторов позволяет установить адекватный уровень взносов, который обеспечит достаточное финансирование системы компенсаций, при этом не создавая излишних бремен для работодателей.

Существует несколько методов определения предельной базы для облагаемых взносами. Один из них основывается на статистическом анализе травматизма и профессиональных заболеваний в определенной отрасли или регионе. Путем анализа исторических данных о случаях травматизма и заболеваний, а также о затратах на их компенсации, можно оценить средний уровень риска и соответственно установить предельную базу для данной группы работников.

Другой метод определения предельной базы основан на оценке финансовых потребностей системы социального обеспечения. Путем анализа бюджета и затрат на компенсации можно определить необходимый объем средств для обеспечения социальной защиты работников. На основе этой оценки можно вычислить соответствующий уровень взносов, который должны уплачивать работодатели.

Важным аспектом определения предельной базы для облагаемых взносами является учет специфики отрасли и условий труда. Различные отрасли и виды деятельности могут иметь разные уровни риска травматизма и заболеваний, а следовательно, и разные потребности в финансировании. Поэтому при определении предельной базы необходимо учитывать особенности каждого конкретного сектора экономики и предусмотреть механизмы дифференциации взносов в зависимости от степени риска.

Кроме того, важно учитывать международный опыт и лучшие практики в области финансирования социального обеспечения и компенсаций по травматизму. Изучение опыта других стран позволяет выявить эффективные подходы к определению предельной базы и управлению системой обязательных взносов, которые можно адаптировать к конкретным условиям национальной экономики и законодательства.

Таким образом, определение предельной базы для облагаемых взносами является сложным и многоуровневым процессом, который требует учета множества факторов, включая законодательные, статистические, финансовые и отраслевые аспекты. Эффективное управление этим процессом позволяет обеспечить адекватное финансирование системы социального обеспечения и обеспечить безопасность труда работников.

Законодательные нормы и требования

Для определения предельной базы выплат, подлежащих обязательному обложению взносами на травматизм, необходимо рассматривать соответствующие законодательные акты и нормативные документы, регулирующие данную сферу деятельности. Ответственность за осуществление таких выплат и их размеры часто определяются на уровне государственного законодательства.

Во многих странах существуют законы и положения, которые обязывают работодателей осуществлять выплаты по случаям травматизма или профессиональных заболеваний своим работникам. Такие нормы могут быть закреплены как в общих трудовых кодексах, так и в специализированных законах, посвященных охране труда и социальному обеспечению работников.

Одним из ключевых документов, который регулирует вопросы обязательных выплат по травматизму, является законодательство о социальном страховании. В рамках таких законов определяются условия и порядок предоставления компенсаций и пособий по случаям травматизма, а также механизмы и критерии, по которым эти выплаты распределяются.

Например, законы о социальном страховании могут устанавливать предельные суммы, которые могут быть выплачены по каждому случаю травматизма. Эти предельные суммы могут зависеть от различных факторов, таких как степень тяжести полученной травмы, профессиональный стаж работника, размер заработной платы и другие.

Кроме того, в некоторых странах действуют специальные программы и фонды, которые предоставляют дополнительные компенсации и пособия по случаям травматизма. Эти программы могут быть созданы как государственными органами, так и общественными организациями или страховыми компаниями при участии государства.

При определении предельной базы выплат облагаемых обязательными взносами на травматизм, необходимо учитывать как общие законодательные нормы, так и специфические требования, установленные для конкретной отрасли или видов деятельности. Например, в некоторых отраслях промышленности или строительства могут действовать дополнительные нормы и стандарты по обеспечению безопасности труда и компенсации за травмы, установленные как государством, так и профессиональными объединениями.

Следует отметить, что законодательство и требования в области обязательных выплат по травматизму могут изменяться со временем в зависимости от изменения социально-экономических условий и векторов развития социальной защиты работников. Поэтому для правильного определения предельной базы выплат необходимо регулярно следить за обновлениями законодательства и адаптировать свою деятельность к новым требованиям и нормам.

Важно также учитывать международные нормы и стандарты в области охраны труда и социальной защиты работников, поскольку многие страны ориентируются на международные конвенции и рекомендации при разработке своего законодательства в этой сфере. Таким образом, при анализе законодательных норм и требований необходимо учитывать как национальные, так и международные аспекты регулирования травматизма на рабочем месте.

Методика расчета предельной базы

Расчет предельной базы выплат, облагаемых обязательными взносами на травматизм, осуществляется согласно установленным нормативным актам и методическим рекомендациям. В данной методике приведем основные шаги и принципы, руководствуясь которыми можно корректно определить предельную базу для выплат.

1. Определение объекта расчета

Первым этапом является определение объекта, который будет подвергаться расчету предельной базы. В данном случае объектом выступают выплаты, которые облагаются обязательными взносами на травматизм. Это включает в себя все виды компенсаций и пособий, предоставляемых работникам по случаю травмы или профессионального заболевания.

2. Сбор данных

Для корректного расчета предельной базы необходимо собрать данные о всех выплатах, подпадающих под действие обязательных взносов на травматизм. Эти данные могут включать в себя размеры компенсаций за утрату трудоспособности, лечение, реабилитацию, а также возмещение ущерба, связанного с профессиональным заболеванием или травмой.

3. Определение периода

Для проведения расчетов необходимо определить период, за который будут учитываться выплаты. Обычно это финансовый год, но в зависимости от специфики организации или законодательных требований период может быть изменен.

4. Учет освобождений и льгот

При расчете предельной базы необходимо учитывать возможные освобождения и льготы, предусмотренные законодательством. Это могут быть, например, компенсации, не облагаемые обязательными взносами, или освобождения от уплаты взносов в определенных случаях.

5. Расчет предельной базы

После сбора данных и учета всех особенностей необходимо приступить к непосредственному расчету предельной базы. Это может включать в себя суммирование всех выплат за определенный период и применение к полученной сумме ставки обязательных взносов на травматизм.

6. Проверка и коррекция

После завершения расчетов необходимо провести проверку полученных данных на корректность и соответствие законодательству. При необходимости вносятся корректировки и перерасчеты предельной базы.

7. Документирование

Важным этапом процесса является документирование всех этапов расчета предельной базы. Это позволит обеспечить прозрачность процесса и иметь возможность предоставить необходимые документы при запросе со стороны контролирующих органов.

Следуя вышеописанным шагам и принципам, можно осуществить расчет предельной базы выплат, облагаемых обязательными взносами на травматизм, с соблюдением всех требований законодательства и методических рекомендаций.

Факторы, влияющие на предельную базу

1. Тип и вид деятельности предприятия:

Предельная база выплат облагаемых обязательными взносами на травматизм в значительной степени зависит от того, какая деятельность ведется на предприятии. Некоторые отрасли, такие как строительство, производство, транспорт и добыча, характеризуются повышенным риском производственных травм. В связи с этим предельная база для таких предприятий может быть установлена на более высоком уровне по сравнению с предприятиями, занимающимися менее рискованными видами деятельности, например, услугами или торговлей.

2. Размер и численность работников:

Чем больше предприятие и чем больше у него численность работников, тем выше потенциальный риск возникновения травм. Поэтому предельная база может быть установлена пропорционально размеру предприятия и его штату сотрудников. Крупные предприятия, где работает много людей, обычно имеют более высокую предельную базу, чтобы покрыть возможные затраты по случаям травматизма.

3. Уровень травматизма в отрасли:

Статистика травматизма в определенной отрасли также является важным фактором при определении предельной базы. Если отрасль характеризуется высоким уровнем травматизма, то это может привести к установлению более высокой предельной базы для компенсации возможных расходов на лечение и компенсации для пострадавших.

4. Используемые технологии и оборудование:

Применение современных технологий и безопасного оборудования может снизить риск производственных травм и, следовательно, потребность в больших суммах для покрытия предельной базы. Поэтому предприятия, активно внедряющие новые технологии и оборудование для обеспечения безопасности труда, могут иметь более низкую предельную базу по сравнению с предприятиями, использующими устаревшие или менее безопасные технологии.

5. Степень оснащенности системами безопасности:

Эффективные системы безопасности на предприятии могут существенно снизить риск возникновения травм. Поэтому компании, внимательно относящиеся к вопросам безопасности и внедряющие современные системы и меры безопасности, могут иметь более низкую предельную базу, так как у них будет меньше случаев травматизма, требующих финансовых компенсаций.

6. Проведение профилактических мероприятий:

Предприятия, активно осуществляющие профилактические меры по предотвращению травматизма, могут также ожидать более низкой предельной базы. Это может включать в себя обучение работников правилам безопасности, регулярные проверки оборудования, анализ производственных процессов на предмет выявления потенциальных опасностей и другие меры по улучшению рабочих условий и снижению рисков травматизма.

7. История производственных травм:

История производственных травм на предприятии также может повлиять на установление предельной базы. Если у предприятия есть длинная история производственных травм или серьезных инцидентов, то это может привести к установлению более высокой предельной базы, чтобы компенсировать риски возникновения подобных случаев в будущем.

Все эти факторы в совокупности формируют предельную базу выплат облагаемых обязательными взносами на травматизм и определяют финансовые обязательства предприятия по обеспечению безопасности и защите прав своих работников.

Примеры расчетов

Рассмотрим конкретные примеры расчетов предельной базы выплат, облагаемых обязательными взносами на травматизм. Для наглядности и понимания принципов расчета, приведем несколько сценариев, которые могут возникнуть в практике.

Пример 1: Индивидуальный предприниматель без работников

Предположим, что индивидуальный предприниматель занимается своей деятельностью без привлечения наемных работников. В этом случае, база для расчета обязательных взносов будет составлять сумму доходов предпринимателя.

Допустим, за отчетный период предприниматель получил доход в размере 1 000 000 рублей. В соответствии с законодательством, ставка обязательных взносов на травматизм составляет 0,2%. Тогда предельная база выплат будет рассчитываться следующим образом:

Предельная база = Доходы × Ставка взноса

Предельная база = 1 000 000 рублей × 0,002 = 2000 рублей

Таким образом, в данном примере предприниматель обязан уплатить обязательные взносы на травматизм в размере 2000 рублей.

Пример 2: Организация с работниками

Рассмотрим ситуацию организации, которая имеет несколько наемных работников. В этом случае, база для расчета обязательных взносов будет включать в себя заработную плату всех работников.

Предположим, что организация имеет 5 работников, их среднемесячная заработная плата составляет по 50 000 рублей каждый. Тогда база для расчета обязательных взносов будет следующей:

Предельная база = Сумма заработной платы всех работников × Ставка взноса

Предельная база = (50 000 рублей × 5) × 0,002 = 500 рублей

Таким образом, в данном примере организация обязана уплатить обязательные взносы на травматизм в размере 500 рублей.

Пример 3: Организация с переменным штатом

Представим ситуацию организации, у которой переменный штат работников в течение года. В этом случае, для расчета предельной базы выплат следует учитывать заработную плату всех работников за весь отчетный период.

Допустим, что за год организация имела 10 работников, но их количество менялось каждый месяц, а средняя заработная плата составляла 60 000 рублей. Тогда база для расчета обязательных взносов будет рассчитываться следующим образом:

Предельная база = Сумма заработной платы всех работников за год × Ставка взноса

Предельная база = (60 000 рублей × 10) × 0,002 = 1200 рублей

Таким образом, в данном примере организация обязана уплатить обязательные взносы на травматизм в размере 1200 рублей.

Эти примеры демонстрируют основные принципы расчета предельной базы выплат, облагаемых обязательными взносами на травматизм. При проведении расчетов необходимо учитывать специфику деятельности организации, количество работников и их заработную плату в соответствии с действующим законодательством.

Способы оптимизации предельной базы

Оптимизация предельной базы выплат облагаемых обязательными взносами на травматизм представляет собой важный аспект в управлении рисками и финансовыми обязательствами предприятия. Различные методы и стратегии могут быть применены для минимизации расходов и обеспечения эффективного управления страховыми обязательствами. Ниже представлены основные способы оптимизации предельной базы:

1. Оценка и управление рисками травматизма

Прежде всего, необходимо провести тщательную оценку рисков, связанных с травматизмом на рабочем месте. Это включает в себя анализ идентифицированных потенциальных опасностей, оценку вероятности и возможных последствий травматических событий. На основе этой информации можно разработать стратегии по их управлению, включая внедрение профилактических мер и обучение сотрудников в области безопасности труда.

2. Внедрение проактивных мер по предотвращению травм

Эффективное предотвращение травматических происшествий может значительно снизить нагрузку на предельную базу. Это может включать в себя улучшение условий труда, внедрение средств индивидуальной защиты, регулярную проверку и обслуживание оборудования, а также обучение сотрудников по правильным методам и техникам выполнения задач.

3. Анализ и оптимизация страховых полисов

Осуществление тщательного анализа текущих страховых полисов позволяет выявить потенциальные области оптимизации. Это может включать в себя пересмотр условий покрытия, поиск альтернативных страховщиков с более выгодными тарифами или пересмотр сумм страховых выплат. Разработка индивидуальных полисов, адаптированных к конкретным потребностям предприятия, также может снизить расходы на страхование.

4. Внедрение системы управления безопасностью труда

Создание и внедрение системы управления безопасностью труда (СУБТ) способствует более эффективному контролю над рабочими процессами и уменьшению риска травматических происшествий. Это включает в себя разработку стандартов и процедур, обучение персонала в области безопасности, систематический мониторинг и анализ безопасности труда, а также внедрение мер по повышению осведомленности среди сотрудников о правилах и мероприятиях по безопасности.

5. Инвестиции в обучение и обучающие программы

Обучение персонала по вопросам безопасности труда и правильным рабочим практикам играет ключевую роль в предотвращении травматических происшествий. Инвестиции в обучающие программы и тренинги помогают повысить осведомленность сотрудников о потенциальных опасностях и способах их предотвращения. Это также может способствовать развитию профессиональных навыков и повышению квалификации персонала.

В заключение, эффективная оптимизация предельной базы выплат облагаемых обязательными взносами на травматизм требует комплексного подхода и систематических усилий по предотвращению травматических происшествий, управлению рисками и оптимизации страховых полисов. При правильном подходе эти меры могут существенно снизить финансовую нагрузку на предприятие и обеспечить более безопасную и продуктивную рабочую среду для сотрудников.