- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Какой займ считается долгосрочным в бухучете

Определение долгосрочного займа

Долгосрочный займ представляет собой финансовую сделку между кредитором и заемщиком, при которой заемщик обязуется вернуть кредитные средства в течение длительного периода, который обычно составляет более года. Этот вид займа имеет особенности, которые определяют его как долгосрочный и отличают от краткосрочных финансовых инструментов.

Важной характеристикой долгосрочного займа является его срок. По общепринятому определению, долгосрочные займы имеют срок погашения более одного года. Это отличает их от краткосрочных займов, которые обычно погашаются в течение года или менее. Длительный срок погашения делает долгосрочные займы более подходящими для финансирования крупных инвестиционных проектов или приобретения дорогостоящего оборудования.

Кроме того, долгосрочные займы часто характеризуются более низкой процентной ставкой по сравнению с краткосрочными кредитами. Это объясняется тем, что кредиторы берут на себя более длительный риск и ожидают получить больший доход за счет этого риска. Заёмщики, в свою очередь, могут воспользоваться более низкими процентными ставками и более гибкими условиями погашения при привлечении долгосрочного финансирования.

Еще одной особенностью долгосрочных займов является возможность амортизации. При амортизации часть суммы займа погашается периодическими выплатами в течение всего срока действия займа, что позволяет снизить давление на финансовые ресурсы заемщика в начальный период после получения кредита. Такая структура погашения делает долгосрочные займы более доступными и удобными для предприятий и индивидуальных предпринимателей, особенно при реализации крупных проектов.

Важно отметить, что долгосрочные займы могут быть как обеспеченными, так и необеспеченными. Обеспеченные займы подразумевают наличие залога, который обеспечивает возврат кредита кредитору в случае невыполнения обязательств заемщиком. Необеспеченные займы выдаются без залога, что может повысить риски для кредитора и, как следствие, увеличить процентную ставку или ухудшить условия кредитования для заемщика.

Таким образом, долгосрочный займ представляет собой инструмент финансирования, который позволяет заемщику получить крупную сумму на длительный срок с более низкой процентной ставкой и гибкими условиями погашения. Этот вид финансирования особенно актуален для реализации крупных инвестиционных проектов и приобретения дорогостоящего имущества, так как позволяет распределить финансовые обязательства на более длительный период и снизить финансовые риски.

Характеристики долгосрочных займов

Срок займа: Долгосрочные займы характеризуются длительным сроком погашения, который обычно превышает один год. Этот фактор позволяет заемщику распределить выплаты по кредиту на более длительный период времени, что облегчает его финансовое бремя.

Сумма займа: Долгосрочные займы обычно предоставляются на крупные суммы, необходимые для реализации долгосрочных проектов или инвестиций. Это могут быть инвестиции в развитие бизнеса, приобретение крупных активов или финансирование строительства.

Процентная ставка: Поскольку долгосрочные займы предоставляются на длительный срок, процентные ставки на них обычно ниже, чем на краткосрочные займы. Это связано с тем, что банки и кредиторы берут во внимание длительный период времени, в течение которого они могут взимать проценты, и учитывают риски, связанные с изменениями в экономической ситуации.

График погашения: Долгосрочные займы обычно имеют гибкий график погашения, который может быть адаптирован к потребностям заемщика и характеру проекта. Это позволяет заемщику распределить выплаты по кредиту так, чтобы они не создавали существенной нагрузки на его текущие финансовые потоки.

Обеспечение: Поскольку долгосрочные займы предоставляются на крупные суммы и на длительный срок, кредиторы обычно требуют обеспечения. Это может быть залог в виде недвижимости, ценных бумаг, автотранспорта или других активов, которые могут быть реализованы в случае невыполнения заемщиком своих обязательств.

Источник финансирования: Долгосрочные займы могут быть получены как от банков, так и от других финансовых институтов, а также от частных инвесторов или государственных организаций. Выбор источника финансирования может зависеть от целей заемщика, его кредитной истории, а также условий, предлагаемых различными кредиторами.

Использование средств: Долгосрочные займы обычно предоставляются для конкретных целей, таких как финансирование инвестиций, развитие бизнеса или реализация проектов. Кредиторы могут требовать от заемщика предоставления детального плана использования средств и следить за их целевым использованием.

Условия досрочного погашения: Долгосрочные займы могут иметь различные условия относительно возможности досрочного погашения. Некоторые займы могут быть погашены заранее без штрафов, в то время как другие могут предусматривать штрафные санкции или ограничения.

Риски и ограничения: Помимо потенциальных выгод, долгосрочные займы также несут определенные риски и ограничения для заемщика. Это могут быть риски процентного риска, связанные с изменениями в рыночных условиях, а также ограничения на использование средств или изменение обстоятельств, влияющих на реализацию проекта.

Проверка кредитоспособности: Перед предоставлением долгосрочного займа кредитор обязательно проводит проверку кредитоспособности заемщика. Это включает анализ его финансового состояния, кредитной истории, а также оценку рисков, связанных с возможностью возврата кредита в установленные сроки.

Документация: Для заключения долгосрочного займа необходимо оформление соответствующей документации, которая включает в себя кредитное соглашение, график погашения, условия займа, а также дополнительные документы, подтверждающие обеспечение и цели использования средств.

Налоговые аспекты: Погашение долгосрочных займов может иметь налоговые последствия для заемщика, такие как уменьшение налоговой базы за счет процентов по кредиту или возможность применения налоговых льгот в зависимости от целей использования займа.

Отчетность: Заемщик обязан предоставлять отчетность о состоянии исполнения обязательств по долгосрочному займу, включая информацию о финансовых результатах, платежеспособности и соблюдении условий кредитного соглашения.

Последствия невыполнения обязательств: В случае невыполнения заемщиком своих обязательств по долгосрочному займу могут быть применены различные меры, такие как начисление пеней, исполнение обеспечения, возбуждение судебного процесса или даже банкротство.

В целом, характеристики долгосрочных займов определяются их спецификой, целями использования и условиями, предлагаемыми кредитором. Понимание этих характеристик позволяет заемщику принимать обоснованные решения о выборе финансовых инструментов и эффективно управлять своими финансами.

Критерии классификации долгосрочных займов

Долгосрочные займы - это финансовые обязательства, которые организации берут на себя с целью обеспечения долгосрочного финансирования своей деятельности. Классификация долгосрочных займов играет важную роль в бухгалтерском учете, поскольку помогает анализировать финансовое состояние предприятия и его способность возвратить заемные средства в долгосрочной перспективе.

1. Сроки погашения

Один из основных критериев классификации долгосрочных займов - это сроки их погашения. Долгосрочные займы характеризуются сроком погашения, превышающим один год с момента предоставления займа. Этот критерий позволяет выделить займы, которые предполагается погашать в течение длительного времени, что влияет на стратегию финансового планирования предприятия.

2. Цель займа

Долгосрочные займы могут быть классифицированы в зависимости от цели их получения. Например, займы могут быть направлены на финансирование капитальных вложений, расширение производства, приобретение основных средств или реализацию других долгосрочных проектов. Этот критерий позволяет оценить, какие именно аспекты деятельности предприятия финансируются за счет долгосрочных займов.

3. Процентные ставки

Еще одним важным критерием классификации долгосрочных займов являются процентные ставки по заемным средствам. Долгосрочные займы могут быть как с фиксированной, так и с переменной процентной ставкой. Выбор между этими видами ставок зависит от финансовой стратегии предприятия, его способности прогнозировать изменения в рыночных условиях и желаемого уровня риска.

4. Форма обеспечения

Классификация долгосрочных займов также может быть основана на форме обеспечения займа. Долгосрочные займы могут быть обеспечены различными активами предприятия, такими как недвижимость, оборудование, запасы и даже доли в уставном капитале других компаний. Форма обеспечения займа может влиять на условия предоставления займа и процентные ставки.

5. Условия погашения

Условия погашения также являются важным критерием классификации долгосрочных займов. Займы могут быть погашены в виде ежемесячных, ежеквартальных или ежегодных платежей, а также в виде единовременного платежа по истечении срока займа. Этот критерий влияет на финансовое планирование предприятия и его ликвидность в долгосрочной перспективе.

Заключение

Классификация долгосрочных займов играет ключевую роль в бухгалтерском учете предприятия, позволяя оценить финансовое состояние и способность предприятия возвратить заемные средства в долгосрочной перспективе. Понимание критериев классификации помогает эффективно управлять финансовыми ресурсами и принимать обоснованные решения в области финансового планирования.

Различия между долгосрочными и краткосрочными займами

Срок погашения:

Одним из основных различий между долгосрочными и краткосрочными займами является срок их погашения. Долгосрочные займы предоставляются на более длительный период времени, который может составлять от нескольких лет до нескольких десятилетий. Это позволяет заемщику распределить выплаты на более длительный период и снизить ежемесячные обязательства по возврату средств. Краткосрочные же займы обычно предоставляются на период от нескольких месяцев до нескольких лет и требуют более оперативного возврата.

Сумма займа:

Долгосрочные займы, как правило, предоставляются на крупные суммы, так как они предназначены для финансирования крупных проектов или приобретения крупных активов, например, недвижимости или оборудования. Краткосрочные займы, напротив, чаще всего используются для покрытия краткосрочных финансовых потребностей, таких как оплата расходов на текущие операции компании или пополнение оборотных средств.

Процентные ставки:

Из-за различий в сроке и сумме займа процентные ставки по долгосрочным и краткосрочным займам также могут различаться. Долгосрочные займы обычно имеют более низкие процентные ставки, так как они сопряжены с меньшим риском для кредитора из-за более длительного периода возврата и крупной суммы займа. Краткосрочные же займы могут иметь более высокие процентные ставки, чтобы компенсировать более высокий риск, связанный с более коротким сроком и меньшей суммой займа.

Источники финансирования:

Долгосрочные займы часто получаются от институциональных инвесторов, банков или выпускаются облигации. Краткосрочные займы, с другой стороны, могут быть предоставлены банками, кредитными кооперативами, частными кредиторами или даже поставщиками товаров и услуг.

Цель использования займа:

Долгосрочные займы обычно используются для финансирования долгосрочных проектов, таких как строительство завода, разработка нового продукта или приобретение крупного имущества. Они способствуют росту и развитию компании в долгосрочной перспективе. Краткосрочные займы, с другой стороны, чаще всего используются для покрытия временных финансовых потребностей, таких как покрытие задолженности перед поставщиками или погашение налоговых обязательств.

Гибкость условий:

Долгосрочные займы обычно имеют менее гибкие условия, так как они заключаются на более длительный период времени и связаны с крупными суммами. Краткосрочные же займы могут иметь более гибкие условия, так как они обычно предоставляются на более короткий срок и на меньшие суммы, что позволяет более быстро адаптироваться к изменяющимся финансовым обстоятельствам.

Возможные риски:

Каждый тип займа несет свои уникальные риски. Долгосрочные займы могут быть связаны с риском изменения процентных ставок, инфляции, изменения рыночных условий или неожиданных финансовых трудностей компании. Краткосрочные займы, с другой стороны, могут создавать риск неспособности компании погасить долг в срок из-за неожиданных обстоятельств или недостатка ликвидности.

Влияние на финансовое состояние компании:

Использование долгосрочных и краткосрочных займов может оказать различное влияние на финансовое состояние компании. Долгосрочные займы могут способствовать росту и развитию компании за счет финансирования крупных инвестиционных проектов, однако они также могут увеличить долгосрочные финансовые обязательства и уменьшить ликвидность компании. Краткосрочные же займы могут обеспечить временное облегчение финансовых проблем, но могут создавать дополнительное давление на краткосрочную ликвидность и требовать регулярного погашения.

В заключении, выбор между долгосрочным и краткосрочным займом зависит от конкретных потребностей и финансового положения компании. Понимание различий между этими типами займов поможет принять обоснованное решение и оптимизировать финансовые потоки компании.

Бухгалтерский учет долгосрочных займов

Бухгалтерский учет долгосрочных займов является важной составляющей финансовой отчетности компаний и организаций. Долгосрочные займы представляют собой финансовые обязательства, которые должны быть погашены в течение более чем одного отчетного периода, обычно более чем за 12 месяцев после даты составления бухгалтерской отчетности. Они играют ключевую роль в финансировании долгосрочных инвестиционных проектов и обеспечивают стабильность финансового положения компании.

При бухгалтерском учете долгосрочных займов необходимо учитывать несколько важных аспектов. Во-первых, следует определить вид займа, так как существуют различные типы займов, такие как облигации, кредиты, заемные средства и т.д. Каждый из них имеет свои особенности и требования к учету.

Далее, необходимо правильно определить условия займа, включая сроки погашения, процентные ставки, возможные комиссии и штрафы. Эти условия должны быть четко зафиксированы в договоре займа и учтены в бухгалтерской отчетности.

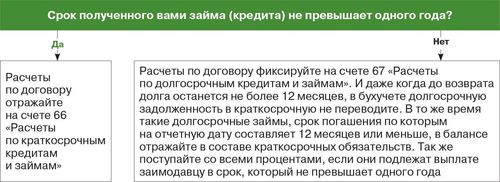

Кроме того, при учете долгосрочных займов важно учитывать их классификацию по степени ликвидности. Обычно они делятся на долгосрочные и краткосрочные в зависимости от срока погашения. Долгосрочные займы отражаются в разделе "Долгосрочные обязательства" бухгалтерского баланса и обычно имеют срок погашения более чем через один год после даты составления отчета.

Еще одним важным аспектом бухгалтерского учета долгосрочных займов является расчет и отражение процентов по ним. Проценты по займам обычно начисляются ежегодно или ежеквартально и должны быть правильно учтены в финансовых отчетах компании.

Наконец, важно осуществлять контроль за своевременным погашением долгосрочных займов и учитывать возможные изменения условий займа, которые могут повлиять на финансовое положение компании. Для этого рекомендуется вести постоянный мониторинг финансовых потоков и своевременно корректировать бухгалтерскую отчетность.

Таким образом, бухгалтерский учет долгосрочных займов представляет собой важный процесс для обеспечения финансовой прозрачности и стабильности компании, а правильное выполнение всех аспектов учета позволяет эффективно управлять финансовыми ресурсами и минимизировать риски.

Важность правильного определения долгосрочных займов в бухгалтерской отчетности

Долгосрочные займы являются важным элементом в финансовой отчетности компаний, и их правильное определение имеет существенное значение для анализа финансового состояния предприятия. Эти займы представляют собой обязательства, которые должны быть внесены в отчеты компании на протяжении продолжительного периода, обычно более года. Поэтому их корректное классифицирование в бухгалтерской отчетности существенно влияет на оценку кредитоспособности и финансовой устойчивости предприятия.

Во-первых, правильное определение долгосрочных займов позволяет инвесторам, кредиторам и другим заинтересованным сторонам точно оценить общую финансовую нагрузку компании. Займы, которые должны быть погашены в течение короткого срока, могут оказать значительное давление на текущую ликвидность предприятия, что может повлиять на его способность вовремя выполнять свои финансовые обязательства. Правильное определение долгосрочных займов позволяет избежать искажений в анализе финансового состояния компании и обеспечивает более точное представление о ее финансовой устойчивости.

Во-вторых, определение займов как долгосрочных или краткосрочных имеет важное значение для составления финансовых планов и стратегий развития компании. Долгосрочные займы обычно имеют более низкие процентные ставки по сравнению с краткосрочными, что делает их более привлекательными для компаний, стремящихся минимизировать свои финансовые затраты. Кроме того, правильное определение долгосрочных займов позволяет компаниям более эффективно планировать свои финансовые потоки и управлять своими долговыми обязательствами на долгосрочной основе.

В-третьих, определение займов как долгосрочных или краткосрочных влияет на оценку финансовых показателей компании и ее стоимости. Долгосрочные займы, как правило, рассматриваются инвесторами и аналитиками как более стабильные и надежные источники финансирования, что может положительно сказаться на оценке стоимости компании и привлечении инвестиций. Поэтому правильное определение долгосрочных займов в бухгалтерской отчетности способствует повышению доверия со стороны инвесторов и обеспечивает более высокую привлекательность компании на рынке капитала.

Наконец, правильное определение долгосрочных займов является необходимым условием для соблюдения бухгалтерских стандартов и нормативов. В большинстве стран существуют строгие требования к классификации и отчетности по долгосрочным обязательствам, которые должны быть соблюдены компаниями при составлении своих финансовых отчетов. Нарушение этих требований может привести к штрафам, административной ответственности и утрате доверия со стороны заинтересованных сторон.

Таким образом, правильное определение долгосрочных займов в бухгалтерской отчетности играет ключевую роль в оценке финансового состояния компании, разработке ее финансовых стратегий, привлечении инвестиций и соблюдении бухгалтерских нормативов. Внимательное и точное проведение этого процесса позволяет компаниям обеспечить прозрачность и достоверность своей финансовой отчетности, что, в конечном итоге, способствует их устойчивому развитию и успеху на рынке.

Практические примеры долгосрочных займов

В мире бухгалтерии и финансов долгосрочные займы играют важную роль, обеспечивая компаниям и организациям финансовую устойчивость и возможность реализации долгосрочных проектов. Давайте рассмотрим практические примеры таких займов и их особенности в контексте бухгалтерского учета.

1. Займы на приобретение основных средств

Одним из распространенных примеров долгосрочных займов являются кредиты, предоставляемые компаниям для приобретения основных средств. Это могут быть займы на закупку оборудования, транспортных средств, недвижимости и других активов, необходимых для осуществления основной деятельности компании.

Например, строительная компания планирует приобрести новый кран для реализации больших проектов. Для этого она обращается в банк за долгосрочным займом. Банк выдает кредит на определенный срок под определенный процент. Получив средства, компания может приобрести кран и начать его использование для выполнения заказов.

В бухгалтерском учете такие займы отражаются как долгосрочные обязательства компании. При этом осуществляется амортизация приобретенных основных средств, а выплаты по кредиту учитываются в финансовых отчетах компании на протяжении всего срока кредита.

2. Займы на инвестиционные проекты

Другим примером долгосрочных займов являются кредиты, используемые для финансирования инвестиционных проектов компании. Это могут быть займы на развитие производства, запуск новых продуктов, расширение бизнеса или внедрение новых технологий.

Например, технологическая компания решает разработать новое программное обеспечение, которое потребует значительных инвестиций в исследования, разработку и маркетинг. Для финансирования этого проекта она может взять долгосрочный займ.

В бухгалтерском учете эти займы отражаются как долгосрочные обязательства, а расходы, связанные с реализацией инвестиционного проекта, амортизируются в течение срока его реализации. Выплаты по кредиту также учитываются в финансовых отчетах компании на протяжении всего срока займа.

3. Займы на пополнение оборотных средств

Еще одним примером долгосрочных займов являются кредиты, предоставляемые компаниям для пополнения оборотных средств. Это могут быть займы, направленные на покрытие временного дефицита ликвидности, финансирование сезонных колебаний спроса или реализацию конкретных проектов, требующих дополнительных средств.

Например, розничная сеть планирует открыть новый филиал в период повышенного спроса на товары. Для финансирования закупок товара и аренды помещения она может обратиться за долгосрочным займом.

В бухгалтерском учете такие займы также отражаются как долгосрочные обязательства компании, а платежи по кредиту учитываются в финансовых отчетах на протяжении всего срока займа.

Эти примеры демонстрируют разнообразие ситуаций, в которых компании могут обращаться за долгосрочными займами и как эти займы отражаются в бухгалтерском учете. Однако важно помнить, что решение о взятии займа всегда должно быть обосновано и основано на анализе финансовых потребностей и возможностей компании.