- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Корректировочный баланс после утверждения в налоговую

Основные понятия корректировочного баланса

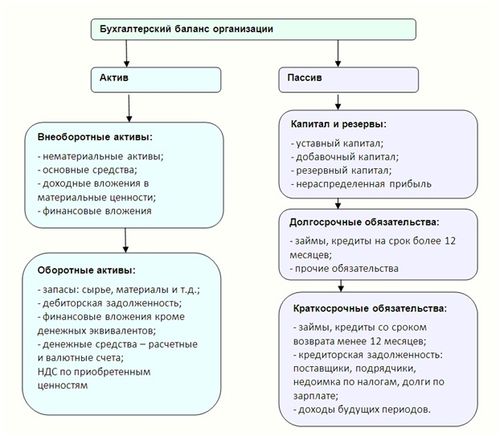

Корректировочный баланс – это важный инструмент в бухгалтерском учете, который используется для внесения изменений в финансовую отчетность компании после ее утверждения. Этот инструмент позволяет компаниям исправить ошибки, учесть дополнительные расходы или доходы, а также отразить другие существенные изменения в финансовом состоянии организации.

Основные понятия корректировочного баланса включают в себя следующие элементы:

1. Исправление ошибок

Исправление ошибок – это одно из основных назначений корректировочного баланса. Ошибки могут возникать в результате неправильного учета операций, ошибок в расчетах или пропущенных транзакций. Корректировочный баланс позволяет компании исправить эти ошибки, чтобы финансовая отчетность была точной и соответствовала действительности.

2. Дополнительные расходы и доходы

Помимо исправления ошибок, корректировочный баланс используется для учета дополнительных расходов или доходов, которые возникают после утверждения финансовой отчетности. Например, это может быть учет дополнительных налогов или сборов, возникших после закрытия отчетного периода, или учет дополнительных доходов, полученных от неожиданных источников.

3. Переоценка активов и обязательств

Корректировочный баланс также может включать в себя переоценку активов и обязательств компании. Это может быть необходимо в случае изменения рыночной стоимости активов или возникновения дополнительных обязательств, которые не были учтены в первоначальной отчетности.

4. Корректировка статистической информации

Иногда компании могут обнаружить ошибки или неточности в статистической информации, которая была использована при подготовке финансовой отчетности. Корректировочный баланс позволяет внести соответствующие изменения в эту информацию, чтобы обеспечить ее точность и надежность.

5. Учет событий после отчетной даты

События, произошедшие после отчетной даты, могут иметь существенное влияние на финансовое состояние компании. Корректировочный баланс позволяет учесть такие события и отразить их в финансовой отчетности, чтобы пользователи могли получить актуальную информацию о финансовом положении компании.

В целом, корректировочный баланс играет важную роль в обеспечении точности и достоверности финансовой отчетности компании, а также в учете всех существенных изменений, произошедших после ее утверждения.

Как составить корректировочный баланс после утверждения в налоговую

Составление корректировочного баланса после утверждения в налоговую – это важный этап для бизнеса, который требует внимательного и точного подхода. Этот процесс помогает привести финансовую отчетность компании в соответствие с требованиями налогового законодательства, а также устранить любые расхождения между бухгалтерскими данными и данными, представленными в налоговой отчетности.

Для успешного составления корректировочного баланса необходимо следовать определенным шагам и учесть несколько важных моментов. В данном разделе мы рассмотрим основные этапы и принципы составления корректировочного баланса после утверждения в налоговую.

1. Подготовка необходимых документов

Первый шаг в составлении корректировочного баланса – это подготовка всех необходимых документов. Это включает в себя финансовые отчеты компании за соответствующий период, налоговую отчетность, а также любые другие документы, которые могут быть полезны для анализа финансового состояния компании.

Также важно учитывать любые изменения в налоговом законодательстве, которые могут повлиять на составление корректировочного баланса. Это поможет избежать ошибок и несоответствий при его составлении.

2. Анализ расхождений

Следующим шагом является анализ расхождений между бухгалтерскими данными и данными, представленными в налоговой отчетности. Это включает в себя проверку всех активов, пассивов, доходов и расходов компании.

При анализе расхождений необходимо обращать особое внимание на такие важные моменты, как отклонения в учете налоговых обязательств, неправильное начисление налогов, а также любые другие финансовые ошибки, которые могут повлиять на точность налоговой отчетности.

3. Корректировка баланса

После тщательного анализа расхождений необходимо приступить к корректировке баланса. Это включает в себя внесение всех необходимых изменений в финансовые отчеты компании, чтобы привести их в соответствие с требованиями налогового законодательства.

При корректировке баланса важно быть внимательным и аккуратным, чтобы избежать дополнительных ошибок или несоответствий. Рекомендуется провести несколько проверок и перепроверок, чтобы убедиться в правильности всех внесенных изменений.

4. Представление корректировочного баланса

После завершения всех необходимых корректировок баланса необходимо представить его в налоговую службу. Это может потребовать заполнения определенных форм или предоставления дополнительных документов в зависимости от требований налогового законодательства.

При представлении корректировочного баланса важно убедиться, что все данные заполнены правильно и полностью, чтобы избежать возможных проблем или вопросов со стороны налоговой службы.

Заключение

Составление корректировочного баланса после утверждения в налоговую – это сложный, но важный процесс для любой компании. Он помогает обеспечить точность и надежность налоговой отчетности, а также минимизировать риски возможных ошибок или несоответствий.

Следуя указанным выше шагам и принципам, компании могут успешно составить корректировочный баланс и обеспечить соблюдение всех требований налогового законодательства.

Важные аспекты правильной корректировки

Корректировочный баланс после утверждения в налоговую представляет собой ключевой этап в финансовой деятельности любой компании. Этот процесс требует внимательного анализа и аккуратного подхода, чтобы обеспечить точность и законопослушность финансовых отчетов. Важные аспекты правильной корректировки охватывают широкий спектр финансовых и юридических вопросов, которые необходимо учитывать при подготовке и представлении корректировочного баланса. В этом разделе мы рассмотрим основные аспекты этого процесса и ключевые моменты, на которые следует обратить особое внимание.

1. Полное и точное согласование данных

Первым и самым важным аспектом корректировки баланса является полное и точное согласование данных между финансовыми записями компании и ее налоговыми обязательствами. Это включает в себя сверку бухгалтерских данных с данными, представленными в отчетах перед налоговыми органами. Необходимо удостовериться, что все финансовые операции и транзакции правильно отражены в бухгалтерской отчетности и соответствуют требованиям налогового законодательства.

Для обеспечения точности и правильности данных рекомендуется использовать специализированное программное обеспечение для учета и анализа финансовых операций. Такие программы помогут автоматизировать процесс согласования данных и уменьшить риск ошибок.

2. Учет изменений в налоговом законодательстве

Вторым важным аспектом корректировки баланса является учет изменений в налоговом законодательстве. Налоговые правила и требования могут изменяться со временем, и компании должны быть в курсе всех этих изменений и адаптировать свои финансовые отчеты соответственно.

Это включает в себя не только изменения в ставках налогов и налоговых льготах, но и изменения в правилах учета доходов и расходов, а также любые другие изменения, которые могут повлиять на финансовую отчетность компании.

3. Обеспечение соответствия между бухгалтерским и налоговым учетом

Третьим важным аспектом корректировки баланса является обеспечение соответствия между бухгалтерским и налоговым учетом. Хотя эти два вида учета имеют много общего, они также имеют свои собственные особенности и требования, которые необходимо учитывать при подготовке финансовых отчетов.

Важно, чтобы все операции и транзакции корректно отражались как в бухгалтерской, так и в налоговой отчетности компании, чтобы избежать любых расхождений и недоразумений с налоговыми органами.

4. Проверка налоговых обязательств

Четвертым важным аспектом корректировки баланса является проверка налоговых обязательств компании. Это включает в себя анализ всех налоговых обязательств, включая налог на прибыль, налог на добавленную стоимость и другие виды налогов.

Необходимо удостовериться, что все налоговые обязательства компании правильно рассчитаны и уплачены в соответствии с применимым налоговым законодательством. Любые ошибки или недочеты в этом процессе могут привести к серьезным последствиям, таким как штрафы и штрафные санкции.

5. Соблюдение сроков представления отчетности

Пятый важный аспект корректировки баланса - соблюдение сроков представления финансовой отчетности перед налоговыми органами. Налоговое законодательство устанавливает определенные сроки для представления различных налоговых отчетов, и компании должны удостовериться, что они соблюдают все эти сроки.

Несоблюдение сроков представления отчетности может привести к штрафам и другим негативным последствиям для компании, поэтому этот аспект корректировки баланса следует учитывать с особой тщательностью.

В заключение, корректировочный баланс после утверждения в налоговую - это сложный и ответственный процесс, который требует внимательного и профессионального подхода. Важные аспекты правильной корректировки, такие как полное согласование данных, учет изменений в налоговом законодательстве, обеспечение соответствия между бухгалтерским и налоговым учетом, проверка налоговых обязательств и соблюдение сроков представления отчетности, играют решающую роль в обеспечении точности и законопослушности финансовой отчетности компании.

Рекомендации по подготовке и представлению корректировочного баланса

1. Аккуратность и точность данных: Первоочередной рекомендацией при подготовке корректировочного баланса является аккуратность и точность данных. Все финансовые данные, включая доходы, расходы, активы и обязательства, должны быть корректно представлены и проверены на возможные ошибки или несоответствия. Даже малейшие ошибки могут привести к неправильным выводам и негативным последствиям.

2. Соблюдение требований налогового законодательства: Важно учитывать все требования налогового законодательства при подготовке корректировочного баланса. Это включает в себя правильное распределение доходов и расходов, учет налоговых льгот и вычетов, а также соответствие всем остальным налоговым нормам и положениям. Неправильное соблюдение налоговых требований может привести к штрафам и штрафным санкциям.

3. Документирование изменений: При подготовке корректировочного баланса необходимо детально документировать все изменения, внесенные в финансовые отчеты. Это включает в себя обоснование причин и оснований для внесения изменений, а также предоставление всех необходимых документов и расчетов, подтверждающих корректность проведенных коррекций.

4. Прозрачность и понятность представления: Важно, чтобы корректировочный баланс был представлен в понятной и прозрачной форме для всех заинтересованных сторон. Это включает в себя использование четких и понятных формулировок, а также правильное оформление таблиц и графиков для наглядного представления данных.

5. Своевременное представление: Корректировочный баланс должен быть подготовлен и представлен в налоговую организацию в установленные сроки. Задержка в представлении баланса может привести к негативным последствиям, таким как штрафы и нарушение сроков учета финансовой отчетности.

6. Обоснованность коррекций: Все внесенные в корректировочный баланс изменения должны быть обоснованы и аргументированы. Необходимо предоставить всю необходимую информацию и доказательства, подтверждающие необходимость и правомерность внесенных коррекций.

7. Консультация с профессионалами: При подготовке корректировочного баланса рекомендуется обратиться за консультацией к профессионалам, таким как бухгалтерам или налоговым консультантам. Они смогут предоставить необходимую экспертную помощь и советы по подготовке и представлению баланса, а также по соблюдению всех требований налогового законодательства.

8. Анализ и контроль: После подготовки корректировочного баланса необходимо провести анализ и контроль всех внесенных изменений и коррекций. Это поможет убедиться в корректности и правильности представленных данных и избежать возможных ошибок или несоответствий.

9. Соблюдение стандартов бухгалтерского учета: Важно соблюдать все применимые стандарты бухгалтерского учета при подготовке корректировочного баланса. Это включает в себя соблюдение принципов начисления доходов и расходов, оценки активов и обязательств, а также представление финансовой отчетности в соответствии с установленными формами и форматами.

10. Обучение и развитие персонала: Для обеспечения правильной подготовки и представления корректировочного баланса необходимо обучать и развивать персонал, ответственный за финансовую отчетность. Это поможет повысить квалификацию сотрудников и улучшить качество подготовленной отчетности.

Проверка и контроль корректировочного баланса

После утверждения в налоговую организация должна провести тщательную проверку и контроль корректировочного баланса. Этот этап играет ключевую роль в обеспечении правильности и достоверности финансовой отчетности, а также в соблюдении законодательных требований.

Анализ данных

Первым шагом при проверке корректировочного баланса является анализ всех данных, используемых для его формирования. Это включает в себя не только финансовую отчетность, представленную предприятием, но и все соответствующие документы и расчеты. Необходимо убедиться в точности и полноте представленной информации, а также в соответствии с действующими нормами и правилами.

Проверка математической корректности

Важным этапом контроля является проверка математической корректности корректировочного баланса. Это включает в себя проверку арифметических расчетов, согласование сумм и балансов, а также выявление возможных ошибок в расчетах или их упущений.

Сверка с предыдущими данными

Не менее важным шагом является сравнение корректировочного баланса с предыдущими данными. Это позволяет выявить любые изменения или расхождения и проанализировать их причины. Также необходимо убедиться, что все предыдущие корректировки были правильно учтены и отражены в текущем балансе.

Проверка соответствия законодательству

Корректировочный баланс должен быть составлен в соответствии с действующим законодательством и стандартами бухгалтерского учета. Проверка соответствия всех проведенных корректировок и расчетов законодательным требованиям является обязательным этапом контроля.

Проверка налоговых обязательств

Особое внимание при проверке корректировочного баланса следует уделить налоговым обязательствам. Необходимо убедиться, что все налоговые обязательства правильно учтены и отражены в балансе, а также что все применяемые налоговые льготы и освобождения применены в соответствии с законодательством.

Аудит и ревизия

Окончательным этапом контроля корректировочного баланса может быть проведение аудита или ревизии. Это позволяет обеспечить независимую проверку баланса со стороны специалистов и выявить любые потенциальные ошибки или расхождения, которые могли быть упущены на предыдущих этапах проверки.

В заключении, проверка и контроль корректировочного баланса играют решающую роль в обеспечении финансовой прозрачности и законности деятельности организации. Она помогает избежать ошибок и недочетов в финансовой отчетности, а также минимизировать риски возникновения налоговых проблем или штрафов со стороны налоговых органов.