- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Как считается балансовая стоимость активов

Определение балансовой стоимости активов

Балансовая стоимость активов – это ключевой показатель, используемый для измерения финансового состояния организации. Этот показатель представляет собой совокупную стоимость всех активов, которыми располагает предприятие, на определённый момент времени, как правило, в конце отчётного периода. Определение балансовой стоимости активов является необходимым шагом для оценки капиталовложений и понимания финансового положения компании.

Важно понимать, что активы предприятия могут включать в себя различные виды имущества и ресурсов, такие как здания, оборудование, запасы товаров, интеллектуальная собственность, финансовые инвестиции и т.д. Балансовая стоимость активов представляет их общую стоимость, отражающуюся в бухгалтерской отчётности компании.

Существует несколько методов определения балансовой стоимости активов, включая:

- Историческая стоимость: Этот метод основан на стоимости приобретения активов в момент их приобретения. Историческая стоимость актива остаётся неизменной в течение его срока службы, за исключением случаев, когда происходят изменения, связанные с обесценением или обновлением.

- Оценка по справедливой стоимости: Этот метод определяет стоимость актива исходя из его текущей рыночной стоимости. Оценка по справедливой стоимости может применяться к определённым классам активов, таким как инвестиции в ценные бумаги или недвижимость.

- Оценка по восстановительной стоимости: Этот метод определяет стоимость актива исходя из затрат, которые потребовались бы для его восстановления или замены. Оценка по восстановительной стоимости актуальна в случаях, когда актив может потребовать восстановительных работ или замены в результате износа или устаревания.

Выбор конкретного метода определения балансовой стоимости активов зависит от характера активов, особенностей деятельности компании, требований бухгалтерской отчётности и прочих факторов. Важно, чтобы методы оценки были применены согласно установленным стандартам и правилам бухгалтерского учёта.

Следует также отметить, что балансовая стоимость активов может быть подвержена изменениям в результате различных факторов, таких как инфляция, изменения в рыночной цене активов, обесценение активов и прочее. Поэтому важно периодически пересматривать и переоценивать активы с целью поддержания точности и актуальности бухгалтерской отчётности.

В заключение, понимание балансовой стоимости активов играет ключевую роль в финансовом управлении предприятием. Она помогает оценить текущие и будущие финансовые возможности компании, принимать обоснованные решения о капиталовложениях и стратегическом развитии, а также обеспечивает достоверность и прозрачность финансовой отчётности.

Основные принципы расчета балансовой стоимости

Расчет балансовой стоимости активов - это процесс, требующий внимательного анализа и учета различных факторов. Для достижения точности и надежности балансовой стоимости необходимо следовать определенным принципам, которые обеспечивают правильное отражение финансового положения организации. Рассмотрим основные принципы, которые лежат в основе данного процесса.

Принцип исторической стоимости

Один из основных принципов при расчете балансовой стоимости активов - это принцип исторической стоимости. Согласно этому принципу, активы должны быть отражены в балансе по их первоначальной стоимости, то есть по той цене, по которой они были приобретены или созданы. Это позволяет обеспечить объективность и надежность информации о финансовом состоянии организации, исключая влияние изменений в рыночной стоимости активов.

Принцип осторожности

Принцип осторожности также играет важную роль в расчете балансовой стоимости активов. Согласно этому принципу, при оценке активов необходимо учитывать потенциальные убытки и риски, но не учитывать потенциальные прибыли. Такой подход позволяет предотвратить завышение стоимости активов и обеспечить достоверность финансовой отчетности.

Принцип независимости

Принцип независимости предполагает, что оценка балансовой стоимости активов должна проводиться независимо от интересов заинтересованных сторон. Это означает, что оценку должны проводить независимые специалисты или организации, которые не имеют прямого отношения к объекту оценки. Такой подход обеспечивает объективность и надежность результатов оценки.

Принцип учета амортизации

При расчете балансовой стоимости материальных активов необходимо учитывать амортизацию. Принцип учета амортизации предполагает, что стоимость актива должна уменьшаться по мере его износа или устаревания. Это позволяет правильно учитывать физическое износ и уменьшение стоимости актива в процессе его эксплуатации.

Принцип оценки рыночной стоимости

В некоторых случаях при расчете балансовой стоимости активов может потребоваться учет рыночной стоимости. Принцип оценки рыночной стоимости предполагает, что активы должны быть оценены по их текущей рыночной стоимости, если она отличается от их исторической стоимости. Это позволяет учитывать изменения на рынке и обеспечивать более точное отражение стоимости активов в балансе.

В заключении, следует отметить, что правильный расчет балансовой стоимости активов играет ключевую роль в оценке финансового состояния организации. Следование основным принципам при расчете обеспечивает достоверность и объективность информации, что позволяет принимать обоснованные управленческие решения.

Какие активы учитываются при расчете

Расчет балансовой стоимости активов является ключевым этапом в финансовой отчетности компаний, позволяя оценить их финансовое состояние и потенциальные возможности для роста и развития. Для того чтобы правильно провести расчет, необходимо учитывать различные виды активов, которые компания имеет в своем владении. Ниже приведены основные категории активов, которые учитываются при расчете их балансовой стоимости.

1. Внеоборотные активы

Внеоборотные активы - это те активы, которые предназначены для длительного использования компанией в своей деятельности. Они включают в себя такие объекты как недвижимость, оборудование, транспортные средства, права на использование интеллектуальной собственности и другие долгосрочные активы. При расчете балансовой стоимости внеоборотных активов учитывается их начальная стоимость, амортизационные отчисления за период использования и возможные изменения их стоимости в результате обновления, модернизации или деградации.

2. Оборотные активы

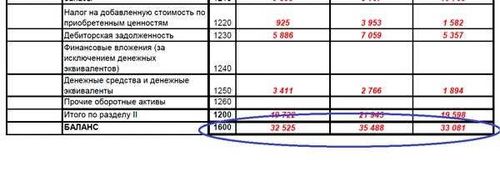

Оборотные активы представляют собой активы, которые могут быть легко обращены в денежные средства в течение короткого периода времени, обычно в течение одного года. К ним относятся денежные средства, запасы товаров, дебиторская задолженность, финансовые инвестиции, а также прочие текущие активы компании. При расчете их балансовой стоимости учитывается их текущая рыночная стоимость или стоимость по бухгалтерским данным, а также возможные риски и потери от их реализации или использования.

3. Финансовые активы

Финансовые активы представляют собой инвестиции компании в ценные бумаги, долговые обязательства других компаний или государственные ценные бумаги. Они могут включать в себя акции, облигации, векселя, депозитные сертификаты и другие виды финансовых инструментов. При расчете их балансовой стоимости учитывается их текущая рыночная стоимость, а также возможные риски и доходы от их долгосрочного или краткосрочного владения.

4. Нематериальные активы

Нематериальные активы - это активы, которые не имеют физической формы, но обладают определенной стоимостью и могут приносить доход компании в будущем. К ним относятся права на использование торговых марок, патентов, лицензий, ноу-хау, а также интеллектуальная собственность. При расчете их балансовой стоимости учитывается их начальная стоимость при приобретении или создании, а также возможные амортизационные отчисления и изменения их стоимости в результате изменений в рыночной конъюнктуре или интеллектуальной активности компании.

Учитывая все вышеперечисленные категории активов, компании могут достоверно оценить свое финансовое состояние, определить потенциальные риски и возможности для развития и расширения своего бизнеса. Правильный расчет балансовой стоимости активов является основой для принятия обоснованных финансовых решений и обеспечения стабильного развития компании в долгосрочной перспективе.

Методы оценки активов для балансовой стоимости

Оценка активов для определения их балансовой стоимости – это ключевой процесс в финансовой отчетности компании. Этот процесс предполагает использование различных методов и подходов для достижения объективности и точности оценки. В данном разделе мы рассмотрим основные методы, применяемые для оценки активов с целью определения их балансовой стоимости.

1. Историческая стоимость

Один из наиболее распространенных методов оценки активов для балансовой стоимости – это метод исторической стоимости. Согласно этому методу, активы оцениваются на основе их исходной стоимости при приобретении. Такой подход предполагает учет только фактических затрат на приобретение актива без учета инфляции или изменений на рынке. Этот метод обычно применяется к активам, которые долгое время остаются во владении компании и не подвергаются значительным изменениям в стоимости.

2. Рыночная стоимость

Другой важный метод оценки активов для балансовой стоимости – это метод рыночной стоимости. В этом случае активы оцениваются на основе их текущей рыночной стоимости. Этот метод предполагает оценку активов на основе цен, по которым аналогичные активы могут быть проданы или приобретены на рынке. Этот подход обеспечивает более объективную оценку стоимости активов, особенно если рынок активов относительно эффективен и доступен для сравнения.

3. Стоимость воспроизводства

Третий метод оценки активов для балансовой стоимости – это метод стоимости воспроизводства. В этом случае активы оцениваются на основе затрат, необходимых для их воспроизводства или замены на аналогичные активы. Этот метод учитывает текущие затраты на воспроизводство актива и может быть особенно полезен в случаях, когда рыночная стоимость актива не является объективной или актив имеет уникальные характеристики, что делает сложным его сравнение с аналогичными активами на рынке.

4. Стоимость амортизированной стоимости

Четвертый метод оценки активов для балансовой стоимости – это метод амортизированной стоимости. Этот метод используется в случаях, когда активы оцениваются с учетом их текущей стоимости с учетом амортизации. Амортизация – это процесс распределения стоимости актива на протяжении его срока службы. Путем учета амортизации можно оценить текущую стоимость актива с учетом его использования и износа.

В заключение, методы оценки активов для балансовой стоимости играют ключевую роль в процессе составления финансовой отчетности компании. Выбор подходящего метода зависит от характера актива, его уникальных характеристик, а также целей и потребностей компании.

Влияние балансовой стоимости на финансовое состояние компании

Балансовая стоимость активов является ключевым показателем финансового состояния компании. Она отражает стоимость всех активов, которыми владеет компания, в определенный момент времени. Влияние этой стоимости на финансовое положение предприятия не может быть недооценено, поскольку она напрямую влияет на оценку стоимости компании, ее финансовую устойчивость и способность привлекать инвестиции.

Оценка стоимости активов

Балансовая стоимость активов определяется на основе оценки их рыночной стоимости, амортизации и других факторов. Точность этой оценки имеет решающее значение для правильного отражения финансового состояния компании. Недооценка активов может привести к завышению рентабельности и недооценке степени риска, в то время как завышенная оценка может создать иллюзию финансового благополучия и привести к ошибочным инвестиционным решениям.

Влияние на кредитоспособность

Балансовая стоимость активов является важным фактором при оценке кредитоспособности компании. Банки и другие кредиторы анализируют балансовые данные для определения способности компании возвратить кредитные средства. Высокая балансовая стоимость активов может увеличить шансы компании на получение кредита и на более выгодных условиях, так как она свидетельствует о наличии залога и обеспечивает дополнительные гарантии кредиторам.

Привлечение инвестиций

Инвесторы также обращают внимание на балансовую стоимость активов при принятии решения о вложении средств в компанию. Высокая оценка активов может увеличить привлекательность компании для инвесторов, поскольку это свидетельствует о наличии материальных ресурсов и потенциале для роста стоимости акций. Кроме того, правильное отражение балансовой стоимости активов помогает предотвратить манипуляции с отчетностью и укрепляет доверие инвесторов к финансовым данным компании.

Управление рисками

Балансовая стоимость активов также играет важную роль в управлении рисками. Правильное определение стоимости активов позволяет компании осознать свои ресурсы и потенциальные угрозы для них. Недооценка активов может скрыть реальные риски и привести к недостаточной финансовой готовности компании к непредвиденным ситуациям, в то время как завышенная оценка может привести к неправильному распределению ресурсов и увеличению уровня риска.

Выводы

Таким образом, балансовая стоимость активов имеет значительное влияние на финансовое состояние компании. Правильная оценка активов позволяет компании управлять рисками, привлекать инвестиции и обеспечивать свою финансовую устойчивость. Она является основой для принятия решений как внутри компании, так и с точки зрения внешних стейкхолдеров, и требует тщательного анализа и оценки.

Практические рекомендации по оптимизации балансовой стоимости

Оптимизация балансовой стоимости активов играет ключевую роль в финансовом здоровье компании и ее устойчивом развитии. Ниже приведены практические рекомендации, которые могут помочь улучшить этот показатель и повысить эффективность использования ресурсов.

1. Активное управление оборотными средствами

Эффективное управление оборотными средствами позволяет минимизировать связанные с ними издержки и оптимизировать балансовую стоимость активов. Регулярное анализируйте оборачиваемость запасов, дебиторской задолженности и кредиторской задолженности, чтобы избежать излишних запасов и задержек в оплате счетов. Помните, что каждый неиспользованный рубль в оборотных средствах — это потерянная возможность для инвестирования в развитие компании.

2. Оптимизация структуры капитала

Структура капитала оказывает существенное влияние на балансовую стоимость активов. Стремитесь к достижению оптимального соотношения между собственным и заемным капиталом, учитывая стоимость заемных средств и риск, связанный с ними. Рассмотрите возможность рефинансирования долгосрочных займов по более выгодным условиям или привлечения нового капитала для снижения финансовой нагрузки и улучшения балансовой позиции.

3. Рациональное использование активов

Оцените эффективность использования каждого актива компании и применяйте стратегии по его оптимизации. Мониторьте загрузку производственных мощностей, оборудования и транспортных средств, избегайте простоев и излишней загрузки, чтобы максимизировать производственные мощности и улучшить рентабельность активов. Также обратите внимание на нерентабельные активы и рассмотрите возможность их продажи или ликвидации для освобождения капитала.

4. Инвестиции в развитие

Не стесняйтесь инвестировать в развитие компании и модернизацию ее активов. Осуществляйте постоянный мониторинг технологических и рыночных трендов, чтобы быть в курсе новых возможностей для улучшения бизнес-процессов и увеличения конкурентоспособности. Инвестиции в современное оборудование, информационные технологии и кадры могут значительно повысить эффективность использования активов и обеспечить стабильный рост компании в долгосрочной перспективе.

5. Стратегическое финансовое планирование

Разработайте стратегический финансовый план, который учитывает потребности компании в капитале на долгосрочной основе. Установите цели по оптимизации балансовой стоимости активов и разработайте конкретные мероприятия для их достижения. Постоянно анализируйте финансовые показатели и корректируйте стратегию в соответствии с изменяющимися рыночными условиями и целями компании.

В заключение, эффективная оптимизация балансовой стоимости активов требует системного подхода и постоянного внимания к финансовым процессам компании. Применение вышеперечисленных рекомендаций поможет снизить издержки, повысить эффективность использования ресурсов и обеспечить стабильный финансовый рост на долгосрочной основе.