- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

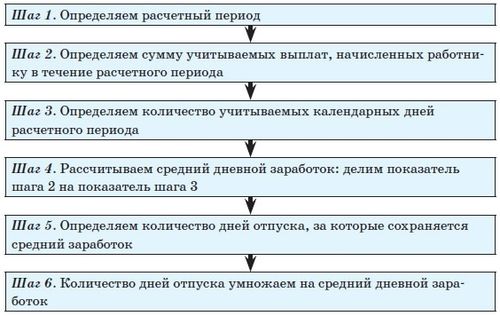

На время проведения инвентаризации все операции по приходу и расходу инвентаризуемых ценностей

Организация процесса инвентаризации

Инвентаризация является важной процедурой для любого предприятия, позволяя контролировать наличие и движение ценностей. Организация этого процесса требует тщательного планирования и последовательного выполнения шагов.

Определение целей и задач. Прежде всего, необходимо четко определить цели инвентаризации и задачи, которые необходимо выполнить для их достижения. Это могут быть, например, проверка достоверности остатков на складе, выявление потерь или несоответствий между фактическим наличием товаров и данными в учетной системе.

Формирование команды. Инвентаризационная команда должна быть сформирована заблаговременно и включать специалистов, компетентных в области учета и складского хозяйства. Каждому члену команды следует назначить конкретные обязанности и ответственность за выполнение определенных этапов инвентаризации.

Подготовка документации. Для проведения инвентаризации необходимо разработать соответствующие документы, такие как акты инвентаризации, инструкции по проведению, списки материальных ценностей и т.д. Эта документация должна быть подготовлена заблаговременно и ознакомлена всей командой.

Организация рабочего пространства. Перед началом инвентаризации необходимо обеспечить подготовку рабочего пространства: очистить складские помещения от лишних предметов, обеспечить доступ к необходимому оборудованию (например, считывателям штрих-кодов или компьютерам с учетными системами).

Планирование расписания. Расписание инвентаризации должно быть разработано таким образом, чтобы минимизировать простои производства или работы склада. Это может включать в себя определение оптимального времени суток для проведения инвентаризации, а также распределение задач между членами команды с учетом их рабочего времени.

Проведение инвентаризации. Непосредственно на этапе проведения инвентаризации необходимо строго придерживаться установленных процедур и инструкций. Каждый член команды должен быть внимателен и ответственен за свою часть работы, а также взаимодействовать с остальными членами команды для оперативного решения возникающих вопросов.

Фиксация результатов. По завершении инвентаризации необходимо провести анализ полученных результатов и составить отчет о выполненной работе. В этот отчет включаются данные о фактических остатках, выявленных расхождениях, причинах потерь и рекомендациях по их предотвращению.

Подведение итогов. Инвентаризационный процесс завершается подведением итогов и принятием соответствующих решений на основе полученных данных. Это может включать в себя корректировку учетных записей, принятие мер по предотвращению дальнейших потерь или проведение дополнительных мероприятий для улучшения системы учета и контроля.

Обучение персонала. После завершения инвентаризации необходимо обеспечить обучение персонала по выявленным проблемам и рекомендациям, чтобы предотвратить их повторение в будущем и повысить квалификацию сотрудников в области учета и складского хозяйства.

Постоянное совершенствование. Инвентаризационный процесс должен регулярно анализироваться и совершенствоваться с учетом изменяющихся условий работы предприятия и опыта предыдущих инвентаризаций. Это позволит повысить эффективность и надежность учета ценностей и минимизировать потери.

В целом, организация процесса инвентаризации требует системного подхода и внимательного контроля за каждым этапом выполнения. Соблюдение установленных процедур и использование современных технологий позволят достичь точных и достоверных результатов, необходимых для эффективного управления запасами и предотвращения потерь.

Подготовка к инвентаризации

1. Подготовка документации:

Первоочередным шагом перед началом инвентаризации является подготовка необходимой документации. Это включает в себя составление перечня инвентаризуемых ценностей, а также подготовку всех соответствующих документов, таких как акты приема-передачи, учетные книги и прочее. Документация должна быть аккуратно оформлена и доступна для всех участников процесса инвентаризации.

2. Проведение предварительной проверки:

Прежде чем приступить к основной части инвентаризации, необходимо провести предварительную проверку состояния и наличия инвентаризуемых ценностей. Это поможет исключить возможные расхождения между реальным наличием и учетными данными. Для этого можно использовать различные методы, такие как сравнение данных с учетными записями, визуальный осмотр и т. д.

3. Обеспечение доступа к местам хранения:

Для беспрепятственного проведения инвентаризации необходимо обеспечить доступ к всем местам, где хранятся инвентаризуемые ценности. Это включает складские помещения, офисные комнаты, хранилища и любые другие места, где могут находиться ценности. Предварительно убедитесь, что все двери открыты, ключи доступны, а также проведите необходимые меры безопасности.

4. Обучение персонала:

Важным этапом подготовки к инвентаризации является обучение персонала, который будет участвовать в процессе. Обучение включает в себя ознакомление с процедурами инвентаризации, правилами работы с инвентаризируемыми ценностями, а также обучение использованию необходимых инструментов и программного обеспечения.

5. Планирование времени и ресурсов:

Необходимо тщательно спланировать время и ресурсы, необходимые для проведения инвентаризации. Это включает в себя определение даты и времени начала и окончания инвентаризации, а также распределение необходимых ресурсов, таких как персонал, оборудование и техническая поддержка.

6. Подготовка рабочего места:

Перед началом инвентаризации необходимо подготовить рабочие места для всех участников процесса. Это включает в себя обеспечение необходимых рабочих столов, стульев, компьютеров и другого оборудования, а также установку необходимого программного обеспечения.

7. Проверка оборудования и инструментов:

Перед началом инвентаризации необходимо провести проверку всех используемых оборудования и инструментов. Убедитесь, что все оборудование работоспособно, инструменты находятся в исправном состоянии, а также проведите необходимую калибровку и настройку.

8. Согласование с заинтересованными сторонами:

Перед началом инвентаризации необходимо согласовать план проведения с заинтересованными сторонами, такими как руководство компании, бухгалтерия и другие отделы. Обсудите с ними все детали проведения инвентаризации, уточните их требования и ожидания, а также получите необходимое согласие и поддержку.

Следуя этим шагам подготовки, можно обеспечить более эффективное и беспроблемное проведение инвентаризации, минимизировать возможные ошибки и расхождения, а также обеспечить точность и достоверность учета инвентаризуемых ценностей.

Проведение операций по приходу ценностей

В рамках инвентаризации процесс прихода ценностей играет важную роль, требуя точности и организации на всех этапах. Проведение операций по приходу ценностей подразумевает серию действий, направленных на регистрацию, контроль и учет всех поступающих материальных активов. Этот процесс необходим для обеспечения достоверности данных инвентаризации и оптимизации управления запасами.

Подготовка к приходу ценностей

Первым шагом в проведении операций по приходу ценностей является подготовка к приему материальных активов. Этот этап включает в себя организацию рабочего пространства, подготовку необходимых документов и обеспечение доступности необходимых ресурсов для приема и регистрации поступающих ценностей. Ключевыми аспектами подготовки являются:

- Определение места приема: Создание специально отведенной зоны для приема ценностей с учетом удобства доступа, безопасности и возможности проведения необходимых процедур контроля.

- Подготовка документации: Подготовка всех необходимых форм, бланков и журналов для регистрации прихода ценностей. Это включает в себя накладные, акты приема-передачи, инструкции по заполнению и прочие документы, необходимые для правильной фиксации операций.

- Обучение персонала: Проведение обучения сотрудников, ответственных за прием ценностей, по правилам и процедурам приема, регистрации и контроля материальных активов.

Прием ценностей

Основной этап операций по приходу ценностей – прием материальных активов. Этот процесс включает в себя следующие шаги:

- Проверка доставки: При приеме ценностей необходимо проверить соответствие поставки заявленным условиям, включая количество, качество и комплектность товара.

- Проверка качества: Осуществление проверки качества поступающих ценностей согласно установленным стандартам и требованиям к продукции или материалам.

- Фиксация данных: Регистрация всех поступающих ценностей в учетной системе с указанием основных характеристик, таких как наименование, количество, стоимость и прочие параметры, необходимые для последующего учета и анализа.

- Принятие актов: Составление актов приема-передачи или накладных, подтверждающих факт приема ценностей и условия поставки.

Контроль и учет

Осуществление контроля и учета поступающих ценностей является неотъемлемой частью операций по приходу материальных активов. Этот этап включает в себя следующие действия:

- Проверка соответствия: Проверка соответствия поступивших ценностей заявленным характеристикам, а также сравнение данных о приходе с информацией, указанной в документах.

- Учет в системе: Внесение полученных данных о приходе ценностей в учетную систему для обновления информации о наличии запасов и расходах.

- Контроль за остатками: Осуществление контроля за остатками ценностей на складе, их движением и использованием с целью предотвращения потерь и излишков.

Таким образом, проведение операций по приходу ценностей включает в себя ряд важных этапов, начиная от подготовки к приему и заканчивая контролем и учетом полученных материальных активов. Данный процесс необходим для обеспечения эффективного управления запасами и поддержания достоверности данных инвентаризации.

Проведение операций по расходу ценностей

Проведение операций по расходу ценностей представляет собой важный этап инвентаризационных процессов, направленных на точное учет и контроль инвентаризуемых объектов. В рамках данного этапа осуществляются операции, направленные на фиксацию и регистрацию расхода ценностей из имеющегося запаса. Это включает в себя различные действия по учету и списанию материальных активов, а также их финансовое оценивание и отражение в бухгалтерской отчетности.

Перед проведением операций по расходу ценностей необходимо обеспечить подготовку к инвентаризации, включающую в себя оценку текущего состояния инвентаризуемых объектов, разработку плана проведения инвентаризации и организацию необходимых ресурсов для выполнения процедуры. Это важный этап, который обеспечивает эффективное проведение операций и минимизацию возможных ошибок.

Основной целью проведения операций по расходу ценностей является обеспечение точного учета и контроля за инвентаризуемыми объектами, а также их своевременное списание в случае необходимости. В процессе выполнения данного этапа осуществляются следующие основные действия:

1. Идентификация ценностей

Первым шагом при проведении операций по расходу ценностей является идентификация инвентаризуемых объектов, подлежащих списанию. Это включает в себя определение конкретных материальных активов, которые утратили свою ценность или не могут быть дальше использованы в рамках бизнес-процессов компании. Для этого может использоваться различная документация, в том числе акты установленных убытков, технические заключения, а также результаты аудита инвентаризационных данных.

Важным аспектом при идентификации ценностей является учет их состояния и функциональности. Это позволяет определить, являются ли они пригодными для дальнейшего использования или подлежат списанию.

2. Оценка ценностей

После идентификации ценностей необходимо провести оценку их стоимости с учетом текущего состояния и функциональности. Для этого могут использоваться различные методы оценки, включая рыночные аналоги, стоимость восстановления, амортизационные расчеты и другие.

Оценка ценностей позволяет определить их рыночную ценность и влияет на решение о дальнейшей судьбе каждого конкретного материального актива. Также это необходимо для правильного финансового отражения операций по расходу ценностей в бухгалтерской отчетности.

3. Принятие решения о списании

На основе результатов идентификации и оценки ценностей принимается решение о списании. Это может включать в себя полное или частичное списание материальных активов, а также их переработку или реализацию.

Принятие решения о списании осуществляется на основе установленных правил и процедур, а также с учетом интересов и целей компании. Важно проводить данную процедуру с соблюдением всех требований законодательства и внутренних положений организации.

4. Проведение финансовых операций

После принятия решения о списании необходимо провести финансовые операции по отражению данной операции в бухгалтерской отчетности. Это включает в себя соответствующее изменение бухгалтерских записей, а также проведение необходимых расчетов и формирование финансовых отчетов.

Проведение финансовых операций по расходу ценностей является неотъемлемой частью инвентаризационных процессов и играет важную роль в обеспечении финансовой прозрачности и контроля за инвентаризуемыми объектами.

5. Документирование операций

Важным этапом проведения операций по расходу ценностей является их документирование. Это включает в себя составление соответствующих актов и отчетов о списании материальных активов, а также их утверждение и хранение в соответствии с установленными требованиями.

Документирование операций позволяет обеспечить прозрачность и контроль за проведенными действиями, а также является важным элементом в случае необходимости проведения аудита или проверки со стороны контролирующих органов.

Таким образом, проведение операций по расходу ценностей играет важную роль в инвентаризационных процессах компании, обеспечивая точный учет и контроль за инвентаризуемыми объектами, а также их финансовое отражение в бухгалтерской отчетности.

Контроль и анализ результатов инвентаризации

После завершения процесса инвентаризации наступает этап контроля и анализа полученных результатов. Этот этап играет ключевую роль в обеспечении точности и достоверности данных, собранных во время инвентаризации. От правильного проведения контроля зависит эффективность последующих действий предприятия.

Контроль за проведением инвентаризации:

Первым шагом после завершения инвентаризации является проверка соответствия проведенных операций заранее разработанным планам и инструкциям. Контроль за выполнением этапов инвентаризации помогает убедиться в том, что процесс прошел без существенных отклонений от установленных правил и процедур.

Необходимо также осуществить проверку наличия всех необходимых документов, подтверждающих проведенные операции. Это включает в себя акты приема-передачи, журналы учета прихода и расхода материальных ценностей, а также другие сопроводительные документы.

Анализ результатов инвентаризации:

После завершения контроля начинается процесс анализа полученных данных. Основная цель этого этапа - выявление возможных расхождений и ошибок, которые могли возникнуть в процессе проведения инвентаризации.

Важным аспектом анализа является сопоставление фактических данных с данными, полученными в результате предыдущих инвентаризаций или учета. Это позволяет выявить потенциальные расхождения и несоответствия, которые могут указывать на наличие проблем в системе учета или контроля.

Необходимо также проанализировать результаты инвентаризации с точки зрения финансовых показателей предприятия. Это включает в себя оценку стоимости инвентаризуемых ценностей, выявление потенциальных потерь или излишков, а также оценку эффективности использования ресурсов.

Предпринятие корректирующих действий:

На основе результатов контроля и анализа инвентаризации необходимо принять соответствующие корректирующие меры. Это может включать в себя пересмотр и уточнение процедур учета и контроля, обновление нормативной документации, а также проведение дополнительного обучения сотрудников.

Важно также учитывать выявленные расхождения при планировании последующих инвентаризаций и учетных операций. Это позволит предотвратить повторение ошибок в будущем и повысить точность учета материальных ценностей.

Заключение:

Контроль и анализ результатов инвентаризации играют важную роль в обеспечении точности и достоверности учета материальных ценностей. Правильное проведение этих процедур позволяет выявить и устранить возможные ошибки и расхождения, а также оптимизировать управление ресурсами предприятия.