- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Создание резерва по сомнительным долгам в бухгалтерском и налоговом учете

Определение сомнительных долгов

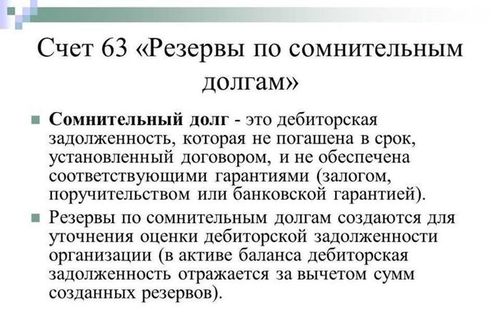

Сомнительные долги в бухгалтерском и налоговом учете представляют собой суммы, которые компания ожидает, но имеет основания считать, что они могут оказаться не возвратными. Это финансовые обязательства, по которым существует риск их невозврата или частичного невозврата, что может привести к убыткам для организации.

Определение сомнительных долгов является важным этапом в финансовом анализе и управлении кредитным портфелем компании. Этот процесс позволяет оценить риски, связанные с потерей денежных средств, и принять меры по их минимизации.

Сомнительные долги могут возникать по разным причинам, включая финансовые трудности должника, изменения в экономической среде, изменения в законодательстве или проблемы внутри компании, такие как неправильная оценка кредитоспособности заемщика.

Определение сомнительных долгов включает в себя анализ финансовых показателей заемщика, оценку рыночной ситуации, учет предыдущих задолженностей и прогнозирование возможных рисков. Это позволяет компании оценить вероятность возврата долга и принять решение о том, нужно ли создавать резерв для покрытия потенциальных убытков.

Создание резерва по сомнительным долгам является одним из способов минимизации рисков для компании. Этот резерв представляет собой сумму, которая отражается в бухгалтерских документах компании и предназначена для покрытия потенциальных убытков от невозврата долгов.

Правильное определение сомнительных долгов и создание соответствующего резерва позволяет компании улучшить свою финансовую устойчивость и защитить себя от потерь в случае дефолта заемщиков.

В заключение, определение сомнительных долгов является важным аспектом финансового управления компании. Этот процесс помогает оценить риски и принять меры по их управлению, что способствует повышению финансовой устойчивости и улучшению репутации компании на рынке.

Нормативное регулирование резерва по сомнительным долгам

Определение резерва по сомнительным долгам: Резерв по сомнительным долгам – это резерв, который формируется предприятиями для покрытия потерь, возникающих в результате невозврата долговых обязательств со стороны их дебиторов, чья платежеспособность вызывает сомнения.

Нормативные акты, регулирующие формирование и использование резерва по сомнительным долгам:

- Положение (стандарт) бухгалтерского учета: ПБУ 11/02 "Учет ссуд и займов, учет долгосрочных финансовых вложений и долгосрочных финансовых вложений, учет дебиторской и кредиторской задолженности"

- Нормативные акты Центрального банка: Регламенты и инструкции Центрального банка, в которых содержатся требования к формированию и использованию резерва по сомнительным долгам.

- Налоговое законодательство: Налоговый кодекс, в котором устанавливаются правила учета резерва по сомнительным долгам в целях налогообложения.

Процесс формирования резерва по сомнительным долгам: Формирование резерва происходит на основании оценки финансового состояния дебиторов, их платежеспособности и вероятности возврата задолженности. Этот процесс обусловлен как бухгалтерскими стандартами, так и требованиями нормативных актов регулирующих органов.

Использование резерва по сомнительным долгам: Резерв по сомнительным долгам может использоваться предприятием для покрытия убытков, возникающих в результате невозврата долговых обязательств, а также в целях минимизации рисков финансовых потерь.

Контроль и аудит резерва по сомнительным долгам: Существенное значение имеет контроль со стороны бухгалтерии предприятия и его ревизионных органов. Аудит резерва по сомнительным долгам проводится для проверки правильности его формирования и использования в соответствии с нормативными требованиями.

Внутренние процедуры и политики предприятия: Некоторые предприятия могут устанавливать дополнительные внутренние процедуры и политики по формированию и использованию резерва по сомнительным долгам в соответствии с их спецификой и рисками.

Итоги: Нормативное регулирование резерва по сомнительным долгам играет важную роль в обеспечении финансовой устойчивости предприятия и защите его интересов. Правильное формирование и использование резерва помогает предприятию минимизировать финансовые риски и обеспечивать надежность своих финансовых показателей перед заинтересованными сторонами.

Принципы формирования резерва по сомнительным долгам

Формирование резерва по сомнительным долгам в бухгалтерском и налоговом учете основывается на ряде принципов, которые определяют порядок и условия выделения такого резерва. Важно учитывать как бухгалтерские, так и налоговые аспекты при формировании резерва для своего предприятия. Ниже представлены основные принципы, которыми следует руководствоваться при формировании резерва по сомнительным долгам:

1. Принцип осторожности

Принцип осторожности в бухгалтерии подразумевает, что необходимо учитывать возможные потери и расходы на предприятии заблаговременно, даже если они пока не реализовались. В контексте формирования резерва по сомнительным долгам это означает, что предприятие должно учесть возможность невозврата долгов от клиентов и подготовиться к этому финансово заблаговременно.

Применительно к резерву по сомнительным долгам, принцип осторожности предполагает, что предприятие должно рассматривать каждый долг как потенциально непогашенный до тех пор, пока не будет получено достаточное доказательство обратного. Таким образом, даже если клиентский долг пока считается действующим, предприятие может выделить резерв на случай его невозврата в будущем.

2. Принцип обоснованности

Принцип обоснованности подразумевает, что формирование резерва по сомнительным долгам должно быть обосновано объективными фактами и критериями. Предприятие должно иметь четкие критерии оценки долгов на предмет их сомнительности и выделения резерва на их покрытие.

Для обоснованного формирования резерва по сомнительным долгам предприятие может использовать такие критерии, как просроченность платежей, финансовое состояние клиента, его платежеспособность, история предыдущих платежей и т.д. Основываясь на таких критериях, предприятие может объективно определить, какие долги следует признать сомнительными и выделить на них резерв.

3. Принцип доступности информации

Принцип доступности информации означает, что предприятие должно иметь доступ к достоверным данным о своих клиентах и их финансовом состоянии для обоснованного формирования резерва по сомнительным долгам. Это может включать в себя информацию о финансовой отчетности клиента, его кредитной истории, об отзывах других предприятий и т.д.

Для обеспечения доступности информации предприятие может использовать различные источники данных, включая банковские отчеты, данные о кредитной истории клиентов, отчеты об аудите и т.д. На основе этих данных предприятие может оценить финансовое состояние клиентов и решить, следует ли выделять резерв по их долгам.

4. Принцип непрерывности

Принцип непрерывности подразумевает, что предприятие должно регулярно пересматривать и корректировать свои резервы по сомнительным долгам на основе актуальной информации о финансовом состоянии клиентов. Это означает, что резерв по сомнительным долгам не является статическим, а должен регулярно пересматриваться и обновляться.

Для обеспечения непрерывности процесса формирования резерва по сомнительным долгам предприятие может устанавливать регулярные сроки пересмотра резервов, например, ежеквартально или ежегодно. На основе результатов таких пересмотров предприятие может корректировать размер резерва в соответствии с актуальной ситуацией.

Применение указанных принципов при формировании резерва по сомнительным долгам позволяет предприятию обеспечить свою финансовую устойчивость и минимизировать риски невозврата долгов со стороны клиентов. Важно помнить, что правильное формирование резерва по сомнительным долгам требует не только знания бухгалтерских и налоговых правил, но и анализа финансовой информации и принятия обоснованных решений на основе объективных данных.

Бухгалтерский учет резерва по сомнительным долгам

Резерв по сомнительным долгам является важным инструментом в бухгалтерском учете, предназначенным для учета возможных потерь, связанных с невозвратом долгов. Этот механизм позволяет компаниям эффективно управлять рисками, связанными с дебиторской задолженностью, и обеспечить достоверность финансовой отчетности.

Основные принципы формирования резерва по сомнительным долгам

Принцип формирования резерва по сомнительным долгам определяется международными стандартами финансовой отчетности (МСФО) и национальными нормативами бухгалтерского учета (НСБУ). Согласно этим принципам, резерв формируется на основе оценки финансовых рисков, связанных с дебиторской задолженностью.

Важным аспектом формирования резерва является принцип осторожности. Согласно этому принципу, возможные убытки должны быть отражены в финансовой отчетности на момент их возникновения, а не ожидать подтверждения факта убытка. Таким образом, компания должна анализировать свою дебиторскую задолженность и оценивать вероятность невозврата долгов для определения необходимости формирования резерва.

Процесс формирования резерва

Процесс формирования резерва по сомнительным долгам включает несколько этапов. Первый этап - это анализ дебиторской задолженности. Компания должна изучить свои финансовые обязательства перед клиентами и оценить степень риска невозврата.

Далее следует оценка вероятности невозврата долгов. Этот этап включает в себя анализ финансового состояния клиентов, их платежеспособности, а также текущей экономической ситуации, которая может повлиять на способность клиентов выплатить свои долги.

На основе результатов анализа компания определяет размер резерва по сомнительным долгам. Этот размер может быть определен как процент от общей суммы дебиторской задолженности или как сумма, достаточная для покрытия ожидаемых убытков.

После формирования резерва он отражается в бухгалтерской отчетности. Обычно резерв по сомнительным долгам отображается в виде отдельной строки в балансе или отчете о финансовых результатах компании.

Налоговые аспекты формирования резерва по сомнительным долгам

Формирование резерва по сомнительным долгам также имеет налоговые последствия. В большинстве стран резерв по сомнительным долгам может быть списан с налогооблагаемой прибыли компании. Однако для получения данного налогового вычета могут быть установлены определенные условия, такие как подтверждение невозврата долгов в будущем.

Кроме того, компании должны быть осторожны при использовании резерва по сомнительным долгам в целях налогового планирования, чтобы избежать налоговых претензий со стороны налоговых органов.

Заключение

Формирование резерва по сомнительным долгам является неотъемлемой частью финансового управления компании. Этот инструмент помогает управлять рисками, связанными с дебиторской задолженностью, и обеспечивает достоверность финансовой отчетности. Компании должны следовать принципам осторожности и процессуальным требованиям при формировании резерва, а также учитывать налоговые последствия этого механизма.

Налоговое обеспечение резерва

Налоговое обеспечение резерва по сомнительным долгам является важным аспектом бухгалтерского и налогового учета для компаний. Этот процесс имеет существенное влияние на финансовое состояние предприятия и его налоговые обязательства. Рассмотрим основные аспекты налогообложения, связанные с формированием и использованием резерва по сомнительным долгам.

Формирование резерва по сомнительным долгам

Первоначальный этап формирования резерва по сомнительным долгам предполагает оценку финансового состояния компании и ее дебиторской задолженности. Компании обязаны оценивать свою дебиторскую задолженность с учетом возможности ее непогашения в будущем. Для этого используются различные методы, включая анализ платежеспособности дебиторов, текущую экономическую ситуацию, предыдущий опыт по взысканию долгов и другие факторы.

Оценка сомнительных долгов проводится с учетом степени риска и вероятности их погашения. Налоговое законодательство определяет правила и принципы, которыми должны руководствоваться компании при формировании резерва по сомнительным долгам. Однако, в рамках законов, компания имеет определенную гибкость в выборе методов оценки и объема формируемого резерва.

Важно отметить, что формирование резерва по сомнительным долгам не является обязательным для всех компаний. Некоторые юридические лица могут не создавать резерв, если их дебиторская задолженность считается надежной и вероятность ее погашения высока. Однако, большинство компаний предпочитают создавать резерв в целях обеспечения финансовой устойчивости и снижения рисков.

Налоговые аспекты формирования и использования резерва

Формирование резерва по сомнительным долгам имеет определенные налоговые последствия для компаний. Первоначально, сумма, выделенная на формирование резерва, уменьшает налогооблагаемую прибыль компании. Это позволяет снизить налоговую нагрузку и сохранить дополнительные средства для покрытия потенциальных убытков.

Однако, необходимо учитывать, что использование резерва по сомнительным долгам также имеет налоговые последствия. При списании сомнительных долгов из резерва налогоплательщики обязаны уплатить налог на добавленную стоимость (НДС) и налог на прибыль с суммы списания. Эти налоговые платежи могут существенно сократить фактическую выгоду от использования резерва.

Кроме того, следует отметить, что налоговое законодательство может содержать определенные ограничения и требования к использованию резерва по сомнительным долгам. Например, некоторые страны могут предусматривать ограничения по срокам списания долгов из резерва или требовать дополнительной отчетности по использованию этих средств.

Управление резервом по сомнительным долгам

Эффективное управление резервом по сомнительным долгам играет ключевую роль в финансовом успехе компании. Это включает в себя регулярное обновление оценок сомнительных долгов и своевременное принятие решений о списании или возврате долгов.

Компании должны также стремиться к минимизации рисков, связанных с образованием резерва по сомнительным долгам. Для этого необходимо внедрить эффективные системы внутреннего контроля и управления кредитным риском. Это поможет своевременно выявлять проблемные дебиторские задолженности и предотвращать негативные последствия для финансового состояния компании.

В заключение, налоговое обеспечение резерва по сомнительным долгам является сложным и многоаспектным процессом, который требует внимательного анализа и правильного управления. Правильное формирование и использование резерва помогает компаниям обеспечить финансовую устойчивость и снизить риски, связанные с дебиторской задолженностью.

Оценка и корректировка резерва в бухгалтерском и налоговом учете

Оценка и корректировка резерва по сомнительным долгам в бухгалтерском и налоговом учете является важным аспектом финансовой деятельности любого предприятия. Этот процесс требует внимательного анализа и принятия обоснованных решений для обеспечения точности и достоверности финансовой отчетности.

Оценка резерва

Первым этапом процесса является оценка резерва по сомнительным долгам. Для этого необходимо проанализировать текущую кредитную политику предприятия, историю платежей клиентов, а также экономическую обстановку в отрасли. Оценка должна быть основана на объективных данных и учитывать возможные риски и потери, связанные с невозвратом долгов.

При оценке резерва учитывается также вероятность возврата долга, степень ликвидности активов должника, а также наличие каких-либо гарантий или залогов, обеспечивающих возврат долга. На основе этих данных определяется необходимый размер резерва, который позволит предприятию справиться с потенциальными убытками в случае невозврата долгов.

Корректировка резерва

После оценки резерва необходимо произвести его корректировку с учетом актуальных факторов и изменений в экономической ситуации. Корректировка может потребоваться в случае изменения кредитной политики предприятия, появления новой информации о клиентах или изменения в законодательстве, регулирующем процедуры взыскания долгов.

Для корректировки резерва необходимо провести анализ текущей ситуации и пересмотреть исходные данные, на основе которых была произведена оценка резерва. В случае необходимости можно использовать дополнительные методы оценки, такие как анализ кредитного рейтинга клиентов или оценка стоимости залоговых активов.

При корректировке резерва важно учитывать не только текущую ситуацию, но и прогнозы развития рынка и экономики в целом. Это позволит предприятию принять наиболее обоснованные решения и минимизировать риски, связанные с невозвратом долгов.

Заключение

Оценка и корректировка резерва по сомнительным долгам в бухгалтерском и налоговом учете является важным элементом финансового управления предприятием. Этот процесс требует системного подхода и внимательного анализа, чтобы обеспечить точность и достоверность финансовой отчетности и минимизировать риски, связанные с невозвратом долгов.

Процесс оценки и корректировки резерва требует постоянного мониторинга и анализа экономической ситуации, а также гибкости и готовности к изменениям. Только такой подход позволит предприятию эффективно управлять своими финансовыми ресурсами и обеспечить стабильное развитие в долгосрочной перспективе.