- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Микропредприятие работает с ндс или без

Определение микропредприятия

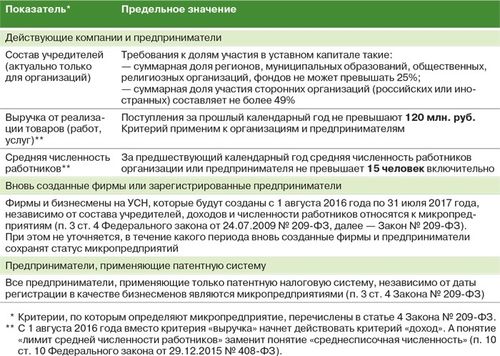

Микропредприятие - это форма бизнеса, которая характеризуется небольшим масштабом операций, ограниченным числом сотрудников и низким объемом оборотных средств. В различных странах могут существовать различные критерии, определяющие микропредприятия, однако общими чертами таких предприятий являются их компактность и ограниченные ресурсы.

Одним из ключевых аспектов определения микропредприятия является число сотрудников, занятых в компании. Обычно микропредприятие имеет небольшой штат сотрудников, который часто ограничивается несколькими десятками человек. Это отличает их от крупных компаний, где численность персонала может достигать сотен или даже тысяч человек.

Еще одним важным аспектом определения микропредприятия является объем выручки или оборотных средств. Микропредприятия обычно не обладают значительными финансовыми ресурсами и не генерируют большие объемы выручки. Это означает, что такие предприятия обычно имеют ограниченные возможности для расширения своего бизнеса и инвестирования в развитие.

Важно отметить, что статус микропредприятия может иметь различные последствия для налогообложения и регулирования деятельности компании. Во многих странах существуют специальные налоговые льготы и преференции для микропредприятий, направленные на поддержку их развития. Однако с другой стороны, микропредприятия могут сталкиваться с определенными ограничениями и регулятивными требованиями, например, в области трудовых отношений или соблюдения стандартов качества продукции или услуг.

В целом, микропредприятия играют важную роль в экономике, особенно в секторе малого бизнеса. Они способствуют разнообразию предложения на рынке, обеспечивают рабочие места и способствуют инновациям и конкуренции. Поэтому поддержка микропредприятий является важным аспектом экономической политики многих стран.

В заключение, микропредприятия представляют собой важный сегмент бизнеса, характеризующийся небольшим масштабом операций, ограниченными ресурсами и численностью персонала. Они играют важную роль в экономике, обеспечивая места работы, стимулируя инновации и способствуя разнообразию предложения на рынке.

Преимущества работы с НДС для микропредприятий

Работа с НДС (Налог на добавленную стоимость) для микропредприятий представляет собой важный аспект их деятельности, обладающий рядом преимуществ и выгод. Несмотря на то, что некоторые малые компании предпочитают работать без НДС из-за упрощенной процедуры учета, существует множество факторов, которые делают работу с НДС привлекательной для микропредприятий.

1. Увеличение конкурентоспособности

Работа с НДС может способствовать повышению конкурентоспособности микропредприятия на рынке. Клиенты часто предпочитают работать с компаниями, которые имеют статус плательщика НДС, поскольку это может свидетельствовать о их стабильности, легальности и профессионализме. Поэтому, наличие НДС может быть важным фактором при привлечении новых клиентов и заключении долгосрочных партнерских отношений.

2. Возможность возврата НДС

Микропредприятия, работающие с НДС, имеют право на возврат этого налога, уплаченного при покупке товаров или услуг для своей деятельности. Этот механизм позволяет снизить финансовую нагрузку на предприятие и улучшить его ликвидность. Возврат НДС может быть особенно важен для молодых компаний, которые стремятся сэкономить каждый рубль и оптимизировать свои расходы.

3. Возможность включения НДС в стоимость товаров и услуг

Плательщики НДС могут включать этот налог в стоимость своей продукции или услуг, что позволяет им существенно увеличить свой доход. Клиенты, приобретая товары или услуги у микропредприятия с включенным НДС, несут финансовую нагрузку этого налога, а не предприятие само. Это также способствует улучшению финансового положения компании и увеличению её прибыли.

4. Возможность участия в государственных закупках и программ

Многие государственные программы и закупки предполагают участие только компаний-плательщиков НДС. Работа с НДС может открыть для микропредприятия доступ к дополнительным возможностям для развития своего бизнеса, таким как государственные заказы, субсидии, гранты и другие формы поддержки. Это может быть особенно важно для компаний, ориентированных на работу с государственными структурами или обслуживающих государственные проекты.

5. Улучшение деловой репутации

Работа с НДС может способствовать улучшению деловой репутации микропредприятия в глазах клиентов, партнеров и поставщиков. Компании, которые честно уплачивают налоги и работают в соответствии с законодательством, часто воспринимаются как надежные и профессиональные партнеры. Это может повысить доверие к компании и способствовать её успешному развитию в долгосрочной перспективе.

Таким образом, работа с НДС для микропредприятий имеет множество преимуществ, включая увеличение конкурентоспособности, возможность возврата налога, включение НДС в стоимость товаров и услуг, участие в государственных закупках и программах, а также улучшение деловой репутации. Эти факторы делают работу с НДС привлекательной и важной составляющей стратегии развития микропредприятия.

Недостатки работы с НДС для микропредприятий

Работа с НДС может представлять значительные вызовы для микропредприятий, особенно в контексте их ограниченных ресурсов и меньшего объема операций. В данном разделе рассмотрим основные недостатки, с которыми сталкиваются микропредприятия при работе с НДС, и возможные способы их преодоления.

Сложности в учете и отчетности: Одним из основных недостатков работы с НДС для микропредприятий являются сложности, связанные с учетом и отчетностью. Микропредприятия часто не обладают достаточными ресурсами для поддержания эффективной системы учета и отчетности по НДС. Это может привести к ошибкам в расчетах, штрафам со стороны налоговых органов и дополнительным расходам на административные процедуры.

Дополнительные расходы на административные процедуры: Работа с НДС требует от микропредприятий дополнительных расходов на административные процедуры, такие как подготовка и сдача налоговых отчетов, взаимодействие с налоговыми органами и прочее. Для микропредприятий, у которых ограничены ресурсы, эти дополнительные расходы могут оказаться значительными и сказаться на общей финансовой устойчивости бизнеса.

Усложнение бухгалтерского учета: Работа с НДС также усложняет бухгалтерский учет для микропредприятий. Необходимость ведения отдельного учета по НДС, корректировка бухгалтерских записей в случае возникновения ошибок или изменений в налоговом законодательстве создает дополнительные трудности для малых предприятий. Это может привести к ошибкам в учете и значительным штрафам.

Ограничение на доступ к определенным рынкам: Некоторые рынки или клиенты могут предпочесть работу с предприятиями, не облагаемыми НДС, чтобы избежать дополнительных налоговых обязательств. Для микропредприятий, которые работают с НДС, это может означать потерю потенциальных клиентов или конкурентных преимуществ на рынке.

Необходимость постоянного мониторинга изменений в налоговом законодательстве: Налоговое законодательство по НДС регулярно изменяется, что требует от микропредприятий постоянного мониторинга и обновления своих процедур и систем учета. Для малых предприятий, которые не всегда имеют доступ к профессиональным налоговым консультантам, это может быть трудной задачей и привести к невыполнению налоговых обязательств.

Ограничения налоговых льгот и льготных режимов: Некоторые микропредприятия могут оказаться неспособными воспользоваться определенными налоговыми льготами или льготными режимами из-за связанных с НДС ограничений. Это может уменьшить финансовые выгоды от ведения бизнеса для малых предприятий и увеличить их налоговую нагрузку.

Риск неплатежей и задолженностей перед налоговыми органами: Невозможность своевременного уплаты НДС может привести к накоплению задолженностей перед налоговыми органами и возникновению дополнительных штрафов и санкций. Для микропредприятий, которые имеют ограниченные финансовые ресурсы, это может стать серьезной проблемой и даже привести к банкротству.

Необходимость внедрения дополнительных систем контроля: Для минимизации рисков, связанных с работой с НДС, микропредприятиям часто приходится внедрять дополнительные системы контроля и мониторинга. Это требует дополнительных затрат на приобретение и поддержку соответствующего программного обеспечения, а также обучение персонала.

В целом, работа с НДС может оказаться значительным бременем для микропредприятий, приводящим к дополнительным расходам, сложностям в учете и отчетности, а также ограничениям на доступ к определенным рынкам и налоговым льготам. Однако с правильным подходом и эффективным управлением рисками эти недостатки могут быть минимизированы, позволяя микропредприятиям успешно функционировать в условиях современного налогового законодательства.

Особенности работы без НДС для микропредприятий

Система налогообложения

Микропредприятия, работающие без НДС, оперируют в рамках специфической системы налогообложения, которая предоставляет ряд преимуществ и особенностей. В отличие от предприятий, облагаемых НДС, микропредприятия, работающие без этого налога, имеют свои особенности в ведении бухгалтерии, расчете налоговых обязательств и взаимодействии с клиентами и поставщиками.

Безопасность финансов

Одним из преимуществ работы без НДС для микропредприятий является более стабильная финансовая ситуация. Отсутствие обязанности уплачивать НДС позволяет микропредприятиям избежать дополнительных финансовых нагрузок и сохранить большую часть выручки для развития бизнеса. Это особенно важно для малых предприятий, которым важно обеспечить свою финансовую стабильность в условиях конкуренции на рынке.

Упрощенная бухгалтерия

Работа без НДС также сопровождается упрощенной системой бухгалтерского учета. Микропредприятия, не облагаемые НДС, освобождены от необходимости ведения сложной отчетности по этому налогу. Это значительно сокращает временные и ресурсные затраты на ведение бухгалтерии и позволяет предприятиям сконцентрироваться на основной деятельности.

Привлекательность для клиентов

Для многих клиентов работа с микропредприятиями, не облагаемыми НДС, может быть более привлекательной. Отсутствие НДС в цене товаров или услуг может сделать предложение микропредприятия более конкурентоспособным на рынке. Кроме того, клиенты могут видеть в этом дополнительную прозрачность и простоту в финансовых отношениях.

Ограничения и оговорки

Однако стоит отметить, что работа без НДС также имеет свои ограничения и оговорки. Некоторые клиенты могут предпочесть работу с предприятиями, облагаемыми НДС, ввиду возможности вычета НДС по своим налоговым обязательствам. Кроме того, микропредприятия, не облагаемые НДС, могут столкнуться с ограничениями в доступе к определенным рынкам или секторам, где принято работать с предприятиями, облагаемыми НДС.

Риск упущенной выгоды

Еще одним аспектом работы без НДС для микропредприятий является риск упущенной выгоды. В случае если микропредприятие имеет возможность перейти на обложение НДС, это может принести дополнительные выгоды в виде расширения клиентской базы или возможности участия в государственных или корпоративных закупках, где требуется наличие регистрации НДС.

Выводы

Таким образом, работа без НДС для микропредприятий имеет как свои преимущества, так и недостатки. Это позволяет предприятиям сохранить финансовую стабильность, упростить бухгалтерию и быть привлекательными для определенной аудитории клиентов. Однако необходимо также учитывать возможные ограничения и риски, связанные с отсутствием обложения НДС, и принимать решения о налоговой стратегии с учетом конкретных условий и целей предприятия.

Сравнение эффективности работы с НДС и без НДС для микропредприятий

Эффективность работы микропредприятий может значительно варьироваться в зависимости от ряда факторов, в том числе и от выбора стратегии в отношении НДС. Решение о том, работать ли с НДС или без него, представляет собой важный выбор, который может существенно повлиять на финансовое состояние и конкурентоспособность предприятия. Для понимания того, какая стратегия более эффективна, необходимо рассмотреть различные аспекты деятельности микропредприятий при обеих моделях.

Преимущества работы с НДС

1. Возможность вычета НДС: Одним из главных преимуществ работы с НДС является возможность вычета этого налога на входящих поставках и услугах. Это позволяет предприятию снизить свои налоговые обязательства и улучшить финансовые показатели.

2. Улучшение имиджа перед партнерами и клиентами: Работа с НДС может придать предприятию более серьезный и профессиональный облик в глазах его партнеров и клиентов. Это может повысить доверие к компании и способствовать заключению новых сделок.

3. Возможность участия в государственных закупках: Многие государственные заказчики требуют наличия у поставщика статуса плательщика НДС. Работа с НДС открывает для микропредприятия доступ к государственным закупкам, что может стать дополнительным источником дохода.

Недостатки работы с НДС

1. Дополнительная бухгалтерская нагрузка: Работа с НДС требует ведения дополнительной бухгалтерской отчетности и учета налоговых обязательств. Это может потребовать дополнительных ресурсов и затрат на обучение персонала.

2. Риски налоговых проверок: При работе с НДС предприятие подвергается риску налоговых проверок со стороны контролирующих органов. Несоблюдение требований налогового законодательства может повлечь за собой штрафы и другие негативные последствия.

3. Ограничения для некоторых видов деятельности: Некоторые виды деятельности могут быть ограничены при работе с НДС, например, при оказании медицинских услуг или образовательных услуг.

Преимущества работы без НДС

1. Уменьшение бюрократии: Работа без НДС освобождает предприятие от необходимости ведения дополнительной бухгалтерской отчетности и уплаты налога на добавленную стоимость. Это позволяет сократить административные издержки и сконцентрироваться на основной деятельности.

2. Уменьшение риска налоговых проверок: Без НДС предприятие избегает риска налоговых проверок, связанных с этим налогом. Это позволяет снизить вероятность возникновения штрафов и других негативных последствий.

3. Гибкость в ценообразовании: Работа без НДС позволяет предприятию быть более гибким в ценообразовании, поскольку оно не обязано включать НДС в стоимость своих товаров и услуг. Это может сделать предприятие более конкурентоспособным на рынке.

Недостатки работы без НДС

1. Ограничения в доступе к государственным закупкам: Большинство государственных заказчиков требуют наличия у поставщика статуса плательщика НДС. Работа без НДС может лишить предприятие доступа к этим закупкам, что может сократить его потенциальные возможности для развития.

2. Ограничения в выборе партнеров: Некоторые компании предпочитают работать только с плательщиками НДС, поэтому отказ от этого статуса может сузить круг потенциальных партнеров и клиентов.

3. Ограничения в росте бизнеса: В некоторых случаях отказ от статуса плательщика НДС может ограничить возможности роста и масштабирования бизнеса, особенно если предприятие рассматривает экспорт или другие формы расширения деятельности.

В целом, выбор между работой с НДС и без него зависит от конкретных условий и целей микропредприятия. Обе стратегии имеют свои преимущества и недостатки, и решение должно быть принято с учетом всех факторов, включая вид деятельности предприятия, его рыночное положение и налоговую стратегию.

Важные аспекты выбора между работой с НДС и без НДС для микропредприятий

Решение о том, работать ли с НДС или без него, является одним из важнейших моментов для микропредприятий, ибо оно имеет прямое влияние на финансовые операции и конкурентоспособность бизнеса. Перед принятием такого решения предпринимателям следует внимательно рассмотреть несколько ключевых аспектов, которые определят оптимальную стратегию в данном контексте.

1. Объем продаж и клиентская база

Первым и одним из наиболее важных аспектов является объем продаж и профиль клиентов микропредприятия. Если ваш бизнес ориентирован на работу с корпоративными клиентами, которые имеют возможность компенсировать НДС, то работа с НДС может стать предпочтительным вариантом. Однако, если ваша клиентская база в основном состоит из физических лиц или малых компаний, которые не имеют права на вычет НДС, то работа без НДС может быть более выгодной стратегией.

2. Административная нагрузка и упрощенная система налогообложения

Еще одним важным аспектом является административная нагрузка, связанная с учетом и уплатой НДС. В некоторых странах существует упрощенная система налогообложения для малого и среднего бизнеса, которая позволяет избежать сложностей с учетом НДС. Если ваше микропредприятие попадает под критерии данной системы, то отказ от НДС может значительно упростить бухгалтерские процессы и снизить административные издержки.

3. Конкурентная среда и ценообразование

Также необходимо учитывать конкурентную среду и ценообразование на рынке. Если в вашей отрасли принято работать с НДС, то отказ от этой системы может сделать ваши цены более конкурентоспособными. Однако, необходимо тщательно оценить, какие издержки вы будете нести в связи с отказом от НДС и насколько это может повлиять на вашу прибыльность.

4. Финансовая устойчивость и потребности в инвестициях

Финансовая устойчивость вашего микропредприятия также играет важную роль в выборе между работой с НДС и без него. Если ваш бизнес нуждается в постоянных инвестициях в развитие и рост, то может быть лучше работать с НДС, чтобы иметь возможность воспользоваться вычетами налогов и увеличить доступные средства для инвестирования. Однако, если ваш бизнес имеет стабильный доход и минимальные потребности в инвестициях, то отказ от НДС может быть безопасным вариантом.

5. Будущие планы и стратегия развития

Наконец, важно учитывать будущие планы и стратегию развития вашего микропредприятия. Если вы планируете расширяться и увеличивать объемы продаж, то работа с НДС может стать более выгодной в перспективе. Однако, если ваша стратегия развития предполагает сохранение небольшого масштаба и фокус на узкой нише рынка, то отказ от НДС может быть более предпочтительным.

В завершении, выбор между работой с НДС и без него для микропредприятий является сложным и индивидуальным решением, которое требует внимательного анализа всех вышеперечисленных аспектов. Каждый бизнес имеет свои уникальные особенности и условия, поэтому важно принимать решение на основе конкретных финансовых и стратегических целей.