- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Организация получила прибыль от основной деятельности какой проводкой она будет отражена

Что такое прибыль от основной деятельности?

Прибыль от основной деятельности - это ключевой финансовый показатель, который отражает успешность коммерческой деятельности организации. Этот показатель является основным источником дохода для большинства предприятий и позволяет оценить их эффективность в процессе осуществления основного вида деятельности.

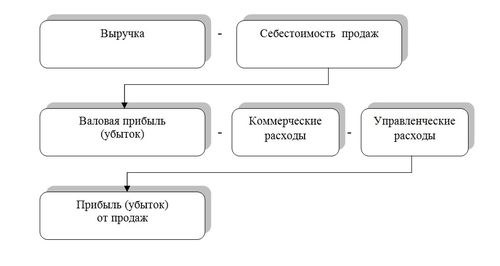

Для понимания сути прибыли от основной деятельности необходимо рассмотреть составляющие этого показателя. Он формируется из разности между выручкой от реализации товаров, выполнения работ или оказания услуг, и затратами, связанными с их производством или предоставлением. В эту категорию включаются затраты на сырье и материалы, оплату труда, амортизацию оборудования, аренду помещений и другие прямые расходы, необходимые для осуществления производственной или коммерческой деятельности.

Однако, прибыль от основной деятельности не ограничивается только прямыми доходами и расходами. Она также может включать в себя дополнительные доходы, полученные от операций, связанных с основным видом деятельности, например, от продажи вспомогательных товаров или услуг.

Этот финансовый показатель играет ключевую роль при анализе финансового состояния организации. Он позволяет оценить эффективность использования ресурсов и рентабельность основного бизнеса. Высокая прибыль от основной деятельности свидетельствует о том, что предприятие успешно реализует свою стратегию и обеспечивает спрос на свою продукцию или услуги. В то же время, низкая или отрицательная прибыль может указывать на проблемы в управлении, неэффективное использование ресурсов или недостаточную конкурентоспособность на рынке.

Для отражения прибыли от основной деятельности в учете используются соответствующие финансовые документы. Обычно это бухгалтерская отчетность, включающая в себя баланс, отчет о прибылях и убытках, а также отчет о движении денежных средств. В этих документах прибыль от основной деятельности отражается как одна из основных составляющих финансовых результатов предприятия.

Отчет о прибылях и убытках предоставляет детальную информацию о доходах и расходах организации за определенный период времени. В этом отчете прибыль от основной деятельности представлена в виде отдельной строки или подраздела, что позволяет легко оценить ее вклад в общий финансовый результат предприятия.

Кроме того, прибыль от основной деятельности может быть использована для расчета других финансовых показателей, таких как рентабельность продаж или рентабельность инвестиций. Эти показатели позволяют оценить эффективность использования ресурсов и выявить потенциальные возможности для увеличения прибыли и улучшения финансовых результатов предприятия.

В заключении, прибыль от основной деятельности играет важную роль в финансовом управлении организацией. Этот показатель отражает успешность основного бизнеса и позволяет оценить его эффективность. Понимание сути прибыли от основной деятельности и ее влияния на финансовое состояние предприятия является ключевым аспектом финансового анализа и планирования.

Выбор проводки для отражения прибыли от основной деятельности

Отражение прибыли от основной деятельности является одним из ключевых аспектов финансовой отчётности организации. В соответствии с международными стандартами финансовой отчётности (МСФО), а также национальными стандартами бухгалтерского учёта (НСБУ), прибыль от основной деятельности должна быть отражена с использованием определённых проводок, которые соответствуют принципам честности, достоверности и сопоставимости информации.

Ключевой проводкой для отражения прибыли от основной деятельности является:

1. Проводка по доходам:

Согласно бухгалтерским стандартам, прибыль от основной деятельности отражается в отчёте о прибылях и убытках через проводку по доходам. Эта проводка позволяет чётко выделить доходы, полученные от основной деятельности компании, от других видов доходов, таких как инвестиционные доходы или доходы от дополнительных операций.

Для более точного отражения прибыли от основной деятельности в отчёте о прибылях и убытках проводка по доходам может быть разбита на различные категории в зависимости от характера деятельности организации. Например, в производственных компаниях доходы могут быть разделены на доходы от продажи продукции и доходы от оказания услуг.

Важно отметить, что при отражении прибыли от основной деятельности через проводку по доходам необходимо соблюдать принципы учёта доходов, включая основной принцип реализации доходов, согласно которому доходы должны быть отражены в отчёте о прибылях и убытках в периоде, когда они были заработаны, а не в периоде их получения.

Таким образом, использование проводки по доходам для отражения прибыли от основной деятельности обеспечивает прозрачность и достоверность финансовой отчётности, что является основой для принятия обоснованных управленческих решений и обеспечивает интересы заинтересованных сторон.

В заключение, правильный выбор проводки для отражения прибыли от основной деятельности играет ключевую роль в формировании достоверной и полной финансовой отчётности организации, что является необходимым условием для обеспечения прозрачности и доверия со стороны инвесторов, кредиторов и других заинтересованных сторон.

Зачем организации отражать прибыль от основной деятельности?

Понимание необходимости отражения прибыли от основной деятельности является краеугольным камнем для бухгалтерской практики и финансового управления любой компании. Этот процесс играет важную роль в обеспечении прозрачности финансовой деятельности предприятия и предоставляет основу для принятия стратегических решений.

Улучшение финансовой прозрачности

Отражение прибыли от основной деятельности помогает обеспечить финансовую прозрачность компании. Это позволяет заинтересованным сторонам, таким как инвесторы, кредиторы, регуляторы и даже сотрудники, понять, как компания достигает своих финансовых результатов. Знание, какая часть прибыли приходится на основную деятельность, позволяет лучше понять финансовое здоровье компании и ее потенциал для роста.

Оценка эффективности бизнес-модели

Отражение прибыли от основной деятельности также позволяет руководству компании оценить эффективность ее бизнес-модели. Понимание того, какие источники доходов приносят наибольший вклад в общую прибыль, позволяет выявить сильные и слабые стороны бизнес-процессов. Это важно для оптимизации ресурсов, выявления возможностей для увеличения прибыли и разработки стратегий для улучшения финансовых показателей.

Определение налоговой обязанности

Отражение прибыли от основной деятельности является необходимым для правильного определения налоговой обязанности компании. Налоги являются значительной статьей расходов для любой организации, поэтому важно точно определить налогооблагаемую базу. Отражение прибыли отдельно от других доходов и расходов позволяет избежать ошибок при расчете налогов и минимизировать риски возможных налоговых споров с налоговыми органами.

Обеспечение согласованности финансовой отчетности

Отражение прибыли от основной деятельности помогает обеспечить согласованность финансовой отчетности компании. Это означает, что финансовые данные представлены в соответствии с принятой системой учета и отражают реальное финансовое положение организации. Это важно для поддержания доверия заинтересованных сторон к финансовой отчетности компании и предотвращения возможных санкций со стороны регуляторов.

Поддержание долгосрочной устойчивости

Отражение прибыли от основной деятельности также важно для поддержания долгосрочной устойчивости компании. Анализ прибыли от основной деятельности позволяет идентифицировать тенденции в доходах и расходах, что в свою очередь помогает разрабатывать стратегии для устойчивого роста и развития бизнеса в долгосрочной перспективе.

Вывод

Отражение прибыли от основной деятельности является важным элементом бухгалтерской практики, который играет ключевую роль в обеспечении финансовой прозрачности, оценке эффективности бизнес-модели, определении налоговой обязанности, поддержании согласованности финансовой отчетности и обеспечении долгосрочной устойчивости компании. Отражение прибыли отдельно от других доходов и расходов позволяет руководству и заинтересованным сторонам более полно оценить финансовое состояние и перспективы развития организации.

Примеры проводок для отражения прибыли от основной деятельности

Отражение прибыли от основной деятельности в бухгалтерском учете играет ключевую роль для правильной финансовой отчетности организации. Это важный процесс, который требует точности и аккуратности. В данном разделе рассмотрим несколько примеров проводок для отражения прибыли от основной деятельности.

Пример 1: Зачисление прибыли на счет "Доходы от основной деятельности"

Когда организация получает прибыль от основной деятельности, первым шагом является зачисление этой прибыли на соответствующий счет в учете. Для этого используется проводка:

- Дебет: Счет "Доходы от основной деятельности"

- Кредит: Счет "Выручка от продажи товаров (работ, услуг)"

Эта проводка отражает увеличение доходов организации и показывает, что прибыль получена от основной деятельности.

Пример 2: Отражение расходов на производство

Чтобы правильно отразить прибыль от основной деятельности, необходимо учесть не только доходы, но и расходы, связанные с производством товаров или предоставлением услуг. Пример проводки для отражения таких расходов:

- Дебет: Счет "Сырье и материалы"

- Кредит: Счет "Доходы от основной деятельности"

Эта проводка показывает, что расходы на сырье и материалы были покрыты за счет доходов от основной деятельности, и осталась прибыль.

Пример 3: Налогообложение прибыли

После отражения всех доходов и расходов организации на основную деятельность, необходимо также учесть налоги на полученную прибыль. Пример проводки для отражения налога на прибыль:

- Дебет: Счет "Налог на прибыль"

- Кредит: Счет "Доходы от основной деятельности"

Эта проводка показывает сумму налога, который должен быть оплачен из прибыли от основной деятельности.

В заключении, отражение прибыли от основной деятельности требует внимательного учета всех доходов и расходов, а также учета налогов. Правильные проводки помогают обеспечить точность финансовой отчетности и дать реальное представление о финансовом состоянии организации.

Какие нюансы следует учитывать при отражении прибыли от основной деятельности?

1. Форма собственности и организационно-правовая форма: Структура и организационно-правовая форма организации оказывают существенное влияние на способы отражения прибыли от основной деятельности. Например, для предприятий с ограниченной ответственностью (ООО) и акционерных обществ (АО) могут применяться различные правила и нормы бухгалтерского учета, определяющие порядок отражения прибыли.

2. Налоговое законодательство: Налоговые правила и нормы также оказывают влияние на отражение прибыли от основной деятельности. Различные налоговые ставки, льготы, возможности списания расходов могут требовать специфического подхода к бухгалтерскому учету прибыли. Например, в зависимости от региона или страны действуют различные налоговые ставки на прибыль, что также должно учитываться при отражении прибыли в финансовой отчетности.

3. Особенности отрасли: В зависимости от специфики отрасли, в которой действует организация, могут существовать особенности отражения прибыли. Например, в сфере производства и сельского хозяйства могут применяться особые правила учета запасов и себестоимости продукции, что влияет на отражение прибыли от основной деятельности.

4. Международные стандарты финансовой отчетности: Если организация подпадает под действие международных стандартов финансовой отчетности (МСФО), то отражение прибыли от основной деятельности должно соответствовать требованиям этих стандартов. Это может включать особенности расчета и отражения прибыли, а также дополнительную информацию, необходимую для соответствия МСФО.

5. Особенности учетной политики: Учетная политика организации определяет принятые методы и принципы бухгалтерского учета, включая отражение прибыли от основной деятельности. Например, выбор метода учета запасов или метода амортизации имущества может влиять на размер и структуру отражаемой прибыли.

6. Финансовая отчетность: Формат и содержание финансовой отчетности также определяют способы отражения прибыли от основной деятельности. Например, для публичных компаний требования к финансовой отчетности могут быть более строгими, что требует более детального отражения прибыли и связанных с ней операций.

7. Внутренние управленческие потребности: Кроме внешних факторов, отражение прибыли от основной деятельности может также зависеть от внутренних потребностей управления. Например, для принятия решений о распределении прибыли или оценки эффективности деятельности могут потребоваться дополнительные аналитические данные или отчеты.

8. Аудиторские требования: При наличии аудиторской проверки отражение прибыли от основной деятельности должно соответствовать требованиям аудиторов и стандартам аудита. Это может включать предоставление дополнительной информации или документации для подтверждения отражаемых в финансовой отчетности данных.

Учитывая перечисленные нюансы, организации должны осуществлять бухгалтерское отражение прибыли от основной деятельности с соблюдением соответствующих законодательных и стандартных требований, а также с учетом специфики их деятельности и внутренних потребностей управления.