- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

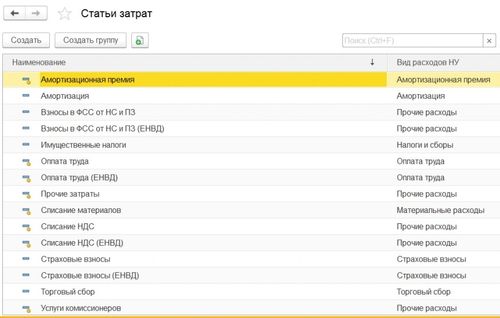

Статьи затрат в налоговом учете таблица

Определение статей затрат в налоговом учете

Статьи затрат в налоговом учете являются ключевым элементом финансовой отчетности компаний и играют важную роль в расчете налоговых обязательств. Определение этих статей позволяет более точно оценить финансовое состояние предприятия, а также эффективно планировать налоговые выплаты.

Основной целью определения статей затрат является классификация расходов и доходов компании с целью последующего учета и анализа. Это позволяет упорядочить финансовую информацию и предоставить ее в удобном для анализа формате.

В налоговом учете статьи затрат могут включать в себя различные категории расходов, такие как:

- Затраты на сырье и материалы: Включают расходы на закупку сырья, компонентов и других материалов, необходимых для производства товаров или оказания услуг. Эти расходы могут быть значительными и имеют прямое влияние на себестоимость продукции или услуги.

- Заработная плата и социальные отчисления: Включают расходы на оплату труда работников, а также социальные отчисления, выплачиваемые в соответствии с законодательством. Эта категория затрат часто является одной из самых значительных для предприятий.

- Амортизация основных средств: Включает расходы на амортизацию основных средств компании, таких как здания, оборудование и другие активы. Амортизация позволяет учитывать износ и изнашивание активов в течение их срока службы и распределять эти расходы на протяжении времени.

- Расходы на маркетинг и рекламу: Включают расходы на рекламные кампании, маркетинговые исследования, а также другие мероприятия, направленные на продвижение товаров или услуг компании на рынке. Эти расходы играют важную роль в привлечении клиентов и увеличении объема продаж.

- Прочие операционные расходы: Включают различные операционные расходы, которые не попадают в вышеупомянутые категории, такие как аренда помещений, коммунальные услуги, расходы на обслуживание и ремонт оборудования и прочее.

Каждая категория затрат имеет свои особенности и может быть подвержена различным налоговым правилам и ставкам. Правильное определение и классификация статей затрат в налоговом учете позволяет минимизировать налоговые риски и обеспечить соблюдение требований законодательства.

Итак, определение статей затрат в налоговом учете играет важную роль в финансовом управлении компанией и позволяет эффективно управлять налоговыми обязательствами.

Таблица статей затрат в налоговом учете

В налоговом учете статьи затрат играют важную роль, определяя расходы организации, подлежащие учету при налогообложении. Эти статьи детализируют затраты на различные виды деятельности предприятия, позволяя точно определить налоговую базу и соответственно налоговые обязательства.

Статьи затрат в налоговом учете могут включать в себя широкий спектр расходов, начиная от сырья и материалов, заканчивая амортизацией основных средств. Каждая статья затрат имеет свою специфику и может быть разделена на подстатьи для более детального учета.

1. Сырье и материалы

Эта статья затрат включает расходы на приобретение сырья и материалов, необходимых для производства товаров или оказания услуг. Сюда могут входить как прямые расходы на материалы, так и накладные расходы, связанные с их приобретением, хранением и доставкой.

2. Заработная плата и социальные отчисления

Эта статья затрат охватывает расходы на заработную плату сотрудников организации, а также обязательные социальные отчисления, выплачиваемые работодателем. Сюда включаются как фиксированные заработные платы, так и различные виды премий, пособий и компенсаций.

3. Амортизация основных средств

Амортизация основных средств отражает износ и уменьшение стоимости долгосрочных активов предприятия. Эта статья затрат позволяет организации учитывать постепенное износение оборудования, зданий и других основных средств, что позволяет правильно оценивать их стоимость и учитывать расходы на их обслуживание.

4. Расходы на энергию и коммунальные услуги

Эта статья затрат включает расходы на электроэнергию, водоснабжение, отопление, связь и другие коммунальные услуги, необходимые для обеспечения деятельности предприятия. Эти расходы могут быть значительными и требуют тщательного учета для оптимизации затрат.

5. Расходы на транспорт и логистику

Эта статья затрат охватывает расходы на транспортировку сырья, готовой продукции и других материальных ценностей, а также связанные с этими процессами расходы на обслуживание транспортных средств и логистические услуги.

6. Прочие расходы

В эту статью затрат могут включаться различные непрямые расходы, не попадающие под другие категории. Сюда могут входить, например, расходы на рекламу, маркетинг, аренду помещений, страхование и прочие операционные затраты.

Таблица статей затрат в налоговом учете является ключевым инструментом для оценки финансового состояния предприятия и оптимизации его налоговых обязательств. Правильный учет и анализ этих статей позволяет организации эффективно управлять своими ресурсами и минимизировать налоговые риски.

Классификация статей затрат

Статьи затрат в налоговом учете представляют собой важный элемент финансовой отчетности предприятия. Классификация этих статей помогает структурировать и систематизировать информацию о затратах, что облегчает их анализ и понимание. В данной статье рассмотрим основные виды классификации статей затрат в налоговом учете.

1. По функциональному признаку

По функциональному признаку статьи затрат могут быть классифицированы в соответствии с видами деятельности предприятия. Например, затраты могут быть отнесены к производственной деятельности, административно-хозяйственным расходам или коммерческим затратам. Такая классификация позволяет более точно определить, на какие именно виды деятельности расходуются ресурсы предприятия.

Примерами статей затрат, относящихся к производственной деятельности, могут быть расходы на сырье и материалы, заработная плата производственных работников, затраты на энергию и технологические процессы. Административно-хозяйственные расходы могут включать в себя затраты на аренду офисных помещений, заработную плату персонала административного отдела, расходы на офисное оборудование и т.д. Коммерческие затраты включают в себя, например, затраты на маркетинг и рекламу, комиссионные, затраты на распространение и продвижение продукции.

2. По степени прямого отнесения к продукции (услуге)

В зависимости от того, насколько затраты могут быть прямо связаны с производством определенной продукции или услуги, их можно классифицировать как прямые или косвенные. Прямые затраты непосредственно относятся к конкретной продукции или услуге и могут быть точно определены и измерены. Косвенные затраты, напротив, не могут быть прямо отнесены к конкретной продукции и распределяются на несколько видов продукции или услуг на основе определенных методов распределения.

Примерами прямых затрат могут быть расходы на сырье и материалы, используемые исключительно для производства определенной продукции, а также заработная плата прямых исполнителей производственных операций. Косвенные затраты могут включать в себя расходы на общехозяйственные нужды предприятия, такие как аренда общих помещений, зарплата персонала, не прямо занятого в производственном процессе, и т.д.

3. По степени переменности

В соответствии со степенью изменчивости в зависимости от объема производства или объема услуг статьи затрат могут быть разделены на переменные и постоянные. Переменные затраты изменяются пропорционально изменению объема производства или услуг, тогда как постоянные затраты остаются неизменными независимо от объема производства или услуг.

Примерами переменных затрат могут быть расходы на сырье и материалы, заработная плата работников, выполняющих прямые производственные операции, расходы на энергию, которые напрямую связаны с объемом производства. Постоянные затраты могут включать в себя, например, арендные платежи за производственные помещения, заработную плату персонала административного отдела, которая остается неизменной независимо от объема производства.

Таким образом, классификация статей затрат в налоговом учете позволяет более детально описать и систематизировать информацию о затратах предприятия, что облегчает их анализ и управление.

Примеры статей затрат в налоговом учете

Статьи затрат в налоговом учете представляют собой различные виды расходов, которые предприятия учитывают для целей налогообложения. Эти статьи затрат включают в себя различные категории расходов, которые влияют на налоговую базу предприятия и, следовательно, на сумму налога, подлежащего уплате. В данном разделе мы рассмотрим некоторые типичные примеры статей затрат в налоговом учете.

1. Заработная плата и социальные отчисления

Заработная плата сотрудников и соответствующие социальные отчисления являются основными статьями затрат для большинства предприятий. Включение этих расходов в налоговый учет обычно осуществляется на основе фактически выплаченных сумм заработной платы и соответствующих налогов и отчислений. Это включает в себя заработную плату, отчисления в пенсионные фонды, страховые взносы и другие ассоциированные расходы.

2. Затраты на приобретение и поддержание оборудования

Затраты на приобретение и поддержание оборудования также играют важную роль в налоговом учете предприятия. Это включает в себя стоимость приобретения оборудования, расходы на его доставку, установку, обслуживание и ремонт. Такие затраты могут быть амортизированы или списаны в соответствии с требованиями налогового законодательства.

3. Материальные затраты

Материальные затраты включают в себя расходы на приобретение сырья, материалов и компонентов, необходимых для производства товаров или оказания услуг. Эти расходы могут быть учтены в налоговом учете как текущие расходы или капитальные вложения, в зависимости от их стоимости и срока службы.

4. Затраты на маркетинг и рекламу

Затраты на маркетинг и рекламу также могут быть учтены в налоговом учете предприятия. Это включает в себя расходы на разработку и запуск рекламных кампаний, участие в выставках и конференциях, а также на разработку и продвижение бренда компании.

5. Затраты на административное обслуживание

Затраты на административное обслуживание охватывают расходы, связанные с обеспечением нормального функционирования предприятия. Это включает в себя затраты на аренду и обслуживание офисных помещений, оплату услуг связи и интернета, а также расходы на юридические и консультационные услуги.

6. Налоговые платежи

Налоговые платежи, такие как налог на прибыль, НДС, акцизы и другие налоги и сборы, являются значительными статьями затрат в налоговом учете предприятия. Эти расходы влияют на общую налоговую нагрузку предприятия и должны быть правильно учтены в налоговой отчетности.

7. Затраты на научно-исследовательскую деятельность

Затраты на научно-исследовательскую деятельность могут быть также учтены в налоговом учете как расходы, направленные на инновации и развитие новых продуктов или технологий. Эти расходы могут быть амортизированы или списаны в соответствии с требованиями налогового законодательства, если они относятся к текущей деятельности предприятия.

В заключение, статьи затрат в налоговом учете предприятия включают в себя различные виды расходов, которые оказывают значительное влияние на налоговую базу и налоговые обязательства. Правильное учет и отражение этих затрат в налоговой отчетности является ключевым аспектом финансового управления предприятием и обеспечивает соответствие требованиям налогового законодательства.

Анализ статей затрат в контексте налогового учета

Статьи затрат в налоговом учете представляют собой важный аспект финансовой деятельности предприятия, требующий глубокого анализа и осмысления. Этот анализ необходим для эффективного управления налоговыми обязательствами и оптимизации налоговых платежей. В данном контексте особое внимание уделяется классификации статей затрат и их корректному учету с точки зрения налогового законодательства.

Первоначально необходимо определить, что представляют собой статьи затрат. Статьи затрат - это расходы, понесенные предприятием в процессе его деятельности, направленные на производство товаров или оказание услуг. Они включают в себя затраты на сырье, материалы, труд и прочие ресурсы, необходимые для производства продукции или предоставления услуг.

Подробный анализ статей затрат в налоговом учете позволяет выявить оптимальные стратегии управления налоговыми обязательствами и минимизации налоговых выплат. Для этого необходимо рассмотреть основные аспекты классификации статей затрат и их учета.

Классификация статей затрат

Статьи затрат могут быть классифицированы по различным признакам, включая их природу, функциональное назначение, периодичность возникновения и т. д. В контексте налогового учета особенно важно выделить следующие основные категории статей затрат:

- Прямые затраты: Эти затраты прямо относятся к производству конкретной продукции или оказанию конкретной услуги и могут быть непосредственно отнесены к определенному продукту или услуге.

- Косвенные затраты: Эти затраты не могут быть непосредственно отнесены к конкретному продукту или услуге и распределяются между различными продуктами или услугами на основе определенных методов расчета.

- Постоянные затраты: Эти затраты остаются постоянными независимо от объема производства и не изменяются в краткосрочной перспективе.

- Переменные затраты: Эти затраты изменяются в зависимости от объема производства и напрямую связаны с объемом производства товаров или услуг.

Учет статей затрат в налоговом учете

В налоговом учете особое внимание уделяется корректному учету статей затрат с целью минимизации налоговых обязательств и соблюдения требований налогового законодательства. Для этого необходимо соблюдать следующие принципы:

- Прямое отнесение: Прямые затраты должны быть непосредственно отнесены к конкретным продуктам или услугам и учтены в расчете налоговых обязательств.

- Распределение косвенных затрат: Косвенные затраты должны быть распределены между различными продуктами или услугами с использованием объективных методов расчета, согласованных с налоговыми органами.

- Учет постоянных и переменных затрат: Постоянные и переменные затраты должны быть учтены отдельно с учетом их специфики и влияния на налоговые обязательства предприятия.

Таким образом, анализ статей затрат в контексте налогового учета является неотъемлемой частью финансового управления предприятием и позволяет оптимизировать налоговые обязательства, снизить налоговые риски и повысить эффективность бизнеса в целом.