- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Отчет о движении денежных средств строка 4500 чему равна в балансе

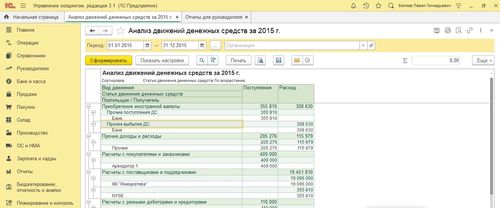

Анализ движения денежных средств

Анализ движения денежных средств представляет собой ключевой аспект финансового управления любого предприятия. Этот процесс включает в себя оценку потока денежных средств внутри организации за определенный период времени. Суть анализа заключается в том, чтобы выявить, откуда поступают деньги и куда они направляются, а также какие факторы оказывают на них влияние.

Проведение анализа движения денежных средств помогает руководству и инвесторам лучше понять финансовое состояние компании, ее способность к генерации прибыли, эффективность управления денежными потоками и прогнозирование будущих финансовых результатов.

Оценка источников поступления денежных средств:

Первым этапом анализа является оценка источников поступления денежных средств. Это включает в себя рассмотрение всех источников доходов организации. Основные источники могут включать продажи товаров или услуг, получение кредитов, инвестиционные доходы и другие.

Кроме того, важно выявить, насколько устойчивы и надежны источники поступления денежных средств. Например, если компания зависит от одного основного клиента или источника доходов, это может создать риски для ее финансовой устойчивости в случае ухудшения отношений с этим клиентом или изменения на рынке.

Оценка направлений расходования денежных средств:

После того как определены источники поступления денежных средств, необходимо проанализировать, куда и как эти средства расходуются. Это включает в себя оценку всех расходов компании, включая операционные расходы, инвестиции, налоги, выплаты кредиторам и другие обязательства.

Оценка направлений расходования денежных средств позволяет выявить эффективность управления ресурсами компании и идентифицировать потенциальные области для снижения издержек или оптимизации расходов. Например, возможно выявление ненужных или излишних расходов, которые можно сократить без ущерба для бизнеса.

Анализ изменений в денежных средствах:

Помимо оценки источников поступления и направлений расходования денежных средств, важно также проанализировать изменения в общей сумме денежных средств на счетах компании за определенный период времени.

Анализ таких изменений может помочь выявить тенденции в денежном потоке организации, такие как увеличение или уменьшение суммы денежных средств на руках, изменения в платежеспособности компании, а также прогнозировать будущие финансовые потоки.

Сравнение с отчетами предыдущих периодов:

Для получения более полной картины финансового состояния компании важно сравнить результаты анализа движения денежных средств с данными из предыдущих периодов.

Сравнение с отчетами предыдущих периодов позволяет выявить изменения и тенденции в денежном потоке компании со временем, что может быть полезно для прогнозирования будущих финансовых результатов и планирования стратегических действий.

Таким образом, анализ движения денежных средств играет важную роль в финансовом управлении организацией, помогая руководству принимать обоснованные решения и обеспечивая инвесторам достоверную информацию о финансовом состоянии компании.

Обзор финансовых операций

Отчет о движении денежных средств строка 4500 является ключевым элементом бухгалтерской отчетности, который позволяет оценить финансовое состояние предприятия. Эта строка отображает информацию о денежных средствах, поступивших или израсходованных за определенный период времени.

Движение денежных средств – это процесс, отражающий изменения в наличных денежных средствах предприятия в течение определенного периода времени. Этот отчет позволяет руководству и инвесторам понять, какие финансовые операции осуществлялись, какие источники финансирования использовались и как это повлияло на текущее финансовое положение предприятия.

Строка 4500 отражает конкретные транзакции, связанные с денежными средствами, и может включать в себя следующие операции:

- Поступление денежных средств от основной деятельности. Это включает в себя поступления от продажи товаров или услуг, а также от возврата кредитов и дивидендов.

- Израсходование денежных средств на основную деятельность. Здесь отражаются расходы на закупку сырья, оплату заработной платы, аренду и другие расходы, связанные с производством товаров или услуг.

- Поступление денежных средств от инвестиционной деятельности. Это может включать в себя продажу активов, дивиденды от инвестиций и другие доходы, полученные от инвестирования в ценные бумаги, недвижимость и другие активы.

- Израсходование денежных средств на инвестиционную деятельность. Это включает в себя приобретение новых активов, инвестиции в другие компании, а также погашение долгов и выплату дивидендов инвесторам.

- Поступление денежных средств от финансовой деятельности. Сюда входят заемные средства, выпуск акций, а также другие источники финансирования, связанные с привлечением дополнительного капитала.

- Израсходование денежных средств на финансовую деятельность. Это включает в себя выплаты процентов по заемным средствам, погашение кредитов, выкуп акций и выплату дивидендов.

Анализ строки 4500 в отчете о движении денежных средств позволяет выявить тенденции в денежных потоках предприятия, оценить его финансовую устойчивость и эффективность управления денежными средствами. Этот анализ может быть полезен как для внутреннего управления компанией, так и для внешних сторон, таких как инвесторы, кредиторы и аудиторы.

Важно отметить, что анализ строки 4500 должен проводиться в контексте других показателей финансовой отчетности, таких как отчет о прибылях и убытках и балансовая отчетность. Только комплексный анализ всех этих данных позволит получить полное представление о финансовом состоянии предприятия и принять обоснованные управленческие решения.

В заключение, строка 4500 в отчете о движении денежных средств играет важную роль в анализе финансовых операций предприятия. Ее анализ позволяет выявить ключевые финансовые тенденции и принять меры для улучшения финансового положения компании.

Исследование показателей строки 4500

Строка 4500 в отчете о движении денежных средств представляет собой ключевой показатель, который требует внимательного анализа и интерпретации. Она отражает конкретные операции и транзакции, связанные с движением денежных средств в балансе предприятия. Для тщательного исследования данной строки необходимо рассмотреть несколько аспектов, включая связанные с ней операции, их влияние на финансовое состояние компании, а также возможные тенденции и перспективы развития.

Анализ операций в строке 4500:

Первым шагом в исследовании показателей строки 4500 является анализ операций, которые в нее включены. Это могут быть различные денежные потоки, такие как поступления от реализации продукции или услуг, выплаты поставщикам, налоговые платежи, инвестиционные операции и т. д. Важно изучить характер этих операций, их объемы и частоту, а также определить их влияние на финансовое положение предприятия.

Например, постоянный рост объема поступлений в строку 4500 может свидетельствовать о росте объема продаж или успешной реализации инвестиционных проектов. С другой стороны, уменьшение или отрицательные значения в этой строке могут указывать на проблемы с оборачиваемостью активов, задолженность перед поставщиками или клиентами, а также на убыточность предприятия.

Влияние на финансовое состояние:

Далее необходимо проанализировать, какие именно изменения в строке 4500 могут повлиять на финансовое состояние компании в целом. Например, положительные значения в этой строке могут свидетельствовать о росте прибыли и увеличении общего активного баланса предприятия. В свою очередь, это может повысить инвестиционную привлекательность компании и способствовать укреплению ее позиций на рынке.

С другой стороны, отрицательные значения в строке 4500 могут указывать на финансовые затруднения, убыточность деятельности или неэффективное использование ресурсов. Это может привести к снижению кредитоспособности компании, увеличению рисков для инвесторов и даже к потенциальному банкротству.

Тенденции и перспективы развития:

Наконец, при исследовании показателей строки 4500 необходимо обратить внимание на возможные тенденции и перспективы развития. Анализ динамики изменения этого показателя за определенный период времени позволяет выявить возможные тенденции роста или снижения, а также их причины.

На основе полученных данных можно сделать выводы о текущем состоянии компании и ее перспективах развития. Например, если строки 4500 демонстрируют стабильный положительный тренд, это может свидетельствовать о эффективном управлении финансами и потенциале для дальнейшего роста. В случае отрицательных тенденций, необходимо принять меры по улучшению финансового состояния и минимизации рисков.

Таким образом, исследование показателей строки 4500 в отчете о движении денежных средств играет важную роль в анализе финансового состояния предприятия. Понимание значимости этой строки и умение правильно интерпретировать ее показатели позволяет принимать обоснованные решения и эффективно управлять финансовыми ресурсами компании.

Оценка влияния на баланс

Оценка влияния на баланс является ключевым аспектом анализа отчета о движении денежных средств, особенно в контексте строки 4500. Этот раздел позволяет более глубоко понять, какие факторы оказывают воздействие на финансовое положение организации и как эти изменения могут повлиять на баланс и его структуру.

Определение значимости строки 4500

Перед тем, как проанализировать влияние строки 4500 на баланс, необходимо понять, что именно она представляет собой. Строка 4500 отражает определенные операции или транзакции, которые оказывают воздействие на денежные средства организации. Это могут быть различные виды операций, такие как инвестиции, кредитование, дивиденды и т. д. Каждая из этих операций может иметь различное влияние на баланс.

Анализ изменений

Для оценки влияния строки 4500 на баланс необходимо провести анализ изменений, которые она вызывает. Это включает в себя выявление изменений в активах, обязательствах и капитале компании, а также их структуре и динамике. При этом необходимо учитывать как краткосрочные, так и долгосрочные последствия данных операций.

Например, если строка 4500 отражает прирост денежных средств от инвестиций, это может привести к увеличению активов компании и улучшению ее финансового положения. Однако, если эти инвестиции оказались неудачными, это может привести к потере средств и, как следствие, к снижению баланса.

Оценка рисков и возможностей

При анализе влияния строки 4500 на баланс также важно учитывать риски и возможности, связанные с данными операциями. Рост активов может повысить финансовую устойчивость компании, но в то же время может увеличить ее обязательства или создать зависимость от определенных видов активов.

С другой стороны, некоторые операции, хотя и могут привести к краткосрочному уменьшению баланса, могут создать благоприятные условия для будущего роста и развития компании. Например, инвестиции в новые технологии или исследования и разработки могут уменьшить краткосрочную прибыль, но способствовать увеличению конкурентоспособности и долгосрочному росту.

Выводы

В оценке влияния строки 4500 на баланс необходимо учитывать разнообразные факторы, включая характер операций, их последствия, риски и возможности. Это позволит не только понять текущее финансовое состояние компании, но и разработать стратегии для обеспечения ее устойчивого развития в будущем.

Прогнозирование финансовых результатов

Прогнозирование финансовых результатов является важным этапом для бизнеса, позволяющим оценить будущие финансовые показатели и принять обоснованные стратегические решения. При анализе отчета о движении денежных средств и строки 4500 в балансе, необходимо учитывать не только текущее финансовое состояние компании, но и ее потенциальные тенденции и риски.

1. Анализ источников и использования денежных средств

Первым шагом в прогнозировании финансовых результатов является анализ отчета о движении денежных средств, который позволяет определить источники и использование денежных средств компании за определенный период времени. На строку 4500 в балансе может влиять множество факторов, таких как объем продаж, операционные расходы, инвестиционные активы и долгосрочные обязательства.

Путем анализа отчета о движении денежных средств можно выявить, какие операции приводят к изменению балансовой строки 4500. Например, увеличение прибыли от операционной деятельности может привести к увеличению наличных денег, отраженных в балансе. В то же время, инвестиционные расходы или выплаты по долговым обязательствам могут привести к уменьшению этой строки.

2. Прогнозирование будущих финансовых результатов

На основе анализа отчета о движении денежных средств и других финансовых данных компании можно разработать прогноз будущих финансовых результатов. Для этого часто используются методы временных рядов, финансовые моделирования и экономические индикаторы.

Прогнозирование финансовых результатов позволяет оценить вероятные изменения в балансовой строке 4500 в будущем периоде. Например, на основе анализа тенденций продаж и операционной прибыли можно предположить, как изменится количество наличных денег компании в следующем квартале или году.

3. Учет рисков и неопределенностей

При прогнозировании финансовых результатов необходимо учитывать риски и неопределенности, которые могут повлиять на достоверность прогноза. Это могут быть экономические факторы, политическая нестабильность, изменения в законодательстве или конкурентная среда.

Применение методов сценарного анализа и чувствительности позволяет оценить влияние различных факторов на финансовые результаты компании и разработать стратегии управления рисками.

4. Мониторинг и корректировка прогнозов

Прогнозирование финансовых результатов является итеративным процессом, который требует постоянного мониторинга и корректировки. По мере того как появляются новые данные или изменяются условия, необходимо пересматривать прогнозы и вносить соответствующие изменения.

Мониторинг финансовых результатов позволяет оперативно реагировать на изменения во внешней среде или внутренние процессы компании и принимать своевременные стратегические решения.

Заключение

Прогнозирование финансовых результатов на основе анализа отчета о движении денежных средств и строки 4500 в балансе играет ключевую роль в управлении финансовыми ресурсами компании. Правильно выполненный прогноз позволяет минимизировать риски и принимать обоснованные решения для достижения финансовых целей бизнеса.