- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Исправление в счет фактуре после отчетного периода

Почему важно исправлять счета-фактуры после отчетного периода

Исправление счетов-фактур после отчетного периода является критически важной процедурой для бизнеса по ряду причин. Этот процесс обеспечивает точность финансовой отчетности и минимизирует риски для компании, сохраняя ее репутацию и предотвращая потенциальные юридические проблемы.

Обеспечение финансовой точности

Исправление счетов-фактур после отчетного периода позволяет компаниям исправить ошибки или неточности, которые могли возникнуть во время выставления первоначального счета-фактуры. Это важно для сохранения правильной финансовой отчетности, поскольку неправильные счета-фактуры могут привести к искажениям в данных и ошибкам в расчетах.

Например, если счет-фактура содержит неправильные цифры или неверно указаны услуги или товары, это может привести к недополучению платежей или переплате клиентами. Исправление таких ошибок после отчетного периода позволяет компании избежать потерь и соблюсти требования налогового законодательства.

Соблюдение юридических требований

Исправление счетов-фактур также важно с точки зрения юридических аспектов. Во многих странах существуют законодательные требования к тому, как долго компании должны хранить финансовую документацию и как быстро они должны реагировать на обнаруженные ошибки.

Например, в некоторых юрисдикциях компании обязаны исправлять ошибки в счетах-фактурах в течение определенного срока после выставления первоначального счета. Несоблюдение этих требований может привести к штрафам или другим правовым последствиям.

Сохранение репутации компании

Исправление счетов-фактур после отчетного периода также помогает компаниям сохранить свою репутацию и доверие клиентов. Нет ничего хуже для бизнеса, чем ошибка в финансовой документации, которая остается неисправленной.

Когда компания проявляет проактивность и исправляет ошибки в счетах-фактурах быстро и эффективно, это демонстрирует ее ответственный подход к бухгалтерским процессам и заботу о клиентах.

Минимизация рисков

Наконец, исправление счетов-фактур после отчетного периода помогает минимизировать риски для компании. Неправильные счета-фактуры могут стать причиной финансовых споров с клиентами или даже привести к судебным искам.

Исправление ошибок после отчетного периода помогает предотвратить эти риски, поскольку компания может устранить проблему до того, как она приведет к серьезным последствиям.

В целом, исправление счетов-фактур после отчетного периода не только обеспечивает финансовую точность и соблюдение законодательства, но также помогает компании сохранить свою репутацию и минимизировать риски для бизнеса.

Какие ошибки можно допустить в счете-фактуре

Счет-фактура является ключевым документом в бухгалтерском учете и налогообложении. Однако, даже опытные бухгалтеры могут совершать ошибки при его составлении, что может привести к серьезным последствиям для компании. Рассмотрим наиболее распространенные ошибки, которые можно допустить в счете-фактуре и способы их предотвращения.

1. Неправильное заполнение реквизитов

Одной из основных ошибок является неправильное заполнение реквизитов счета-фактуры. Это включает в себя неправильно указанные реквизиты организации-поставщика и организации-покупателя, а также ошибки в указании наименования и кода товара или услуги.

Чтобы избежать данной ошибки, необходимо внимательно проверять все реквизиты перед отправкой счета-фактуры. Использование автоматизированных систем учета и программного обеспечения также может существенно снизить риск допущения подобных ошибок.

2. Неправильный расчет налогов

Ошибки в расчете налогов также часто встречаются в счетах-фактурах. Это может быть вызвано неправильным применением налоговых ставок, неправильным учетом освобождаемых от налогообложения товаров или услуг, а также неправильным расчетом скидок или надбавок.

Для предотвращения данной ошибки необходимо внимательно изучать законодательство о налогообложении и применять правильные налоговые ставки и правила. Также важно обращать внимание на изменения в законодательстве и оперативно их учитывать при составлении счетов-фактур.

3. Недостаточное оформление документа

Недостаточное оформление счета-фактуры может привести к его недействительности или к задержкам при его регистрации и оплате. Это включает в себя отсутствие необходимых подписей, печатей или печатей, а также неправильное оформление подписей или дат.

Для избежания данной ошибки необходимо строго соблюдать требования законодательства к оформлению счета-фактуры и внимательно проверять документ перед его отправкой или передачей контрагенту.

4. Неправильное указание суммы

Ошибки в указании суммы счета-фактуры могут привести к недополучению оплаты или переплате со стороны покупателя. Это может быть вызвано неправильным расчетом суммы за товары или услуги, а также ошибками в указании скидок или надбавок.

Чтобы избежать данной ошибки, необходимо внимательно проверять все расчеты и суммы перед составлением счета-фактуры. Также рекомендуется использовать специализированное программное обеспечение для автоматизации расчетов и предотвращения ошибок.

5. Нарушение сроков подачи

Невыполнение сроков подачи счета-фактуры может привести к штрафам или задержкам в получении оплаты. Это может быть вызвано недостаточной организацией бухгалтерского учета или задержками в сборе необходимых документов.

Для избежания данной ошибки необходимо внимательно следить за сроками подачи счетов-фактур и оперативно реагировать на любые задержки или проблемы в организации бухгалтерского учета.

В заключение, правильное оформление счета-фактуры является важным аспектом бухгалтерского учета и налогообложения. Избегайте вышеупомянутых ошибок, внимательно проверяйте документ перед его отправкой и используйте современные технологии для автоматизации процесса составления счетов-фактур.

Шаги по исправлению счета-фактуры

Исправление счета-фактуры – это важный процесс, который требует внимательного подхода и соблюдения определенных шагов. Ниже приведены ключевые этапы, которые необходимо выполнить для корректного исправления счета-фактуры после отчетного периода.

1. Понимание причины ошибки

Первым шагом является понимание причины ошибки в счете-фактуре. Это может быть неправильное указание цены, количества товара или услуги, ошибки в налоговых расчетах и т. д. Важно тщательно проанализировать и выявить источник ошибки, чтобы избежать ее повторения в будущем.

2. Контакт с контрагентом

После выявления ошибки необходимо связаться с контрагентом, выставившим счет-фактуру, чтобы уведомить его о необходимости исправления. Это может потребовать обмена необходимыми документами и обсуждения деталей исправлений.

3. Подготовка исправленной счета-фактуры

На основе обсуждений с контрагентом подготавливается исправленная версия счета-фактуры. В ней должны быть указаны все необходимые исправления с ясным описанием изменений. Кроме того, следует убедиться, что исправленная счет-фактура соответствует всем требованиям налогового законодательства.

4. Подписание исправленной счета-фактуры

После подготовки исправленной версии счета-фактуры необходимо подписать ее со стороны вашей компании. Это подтверждает ваше согласие с внесенными исправлениями и закрепляет юридическую значимость документа.

5. Уведомление контрагента об исправлениях

После подписания исправленной счета-фактуры необходимо уведомить контрагента о внесенных изменениях. Это может быть осуществлено путем отправки электронного или бумажного уведомления, в котором указываются детали внесенных исправлений и просьба о подтверждении их принятия.

6. Обновление бухгалтерских записей

После получения подтверждения от контрагента о принятии исправлений необходимо обновить бухгалтерские записи с учетом внесенных изменений. Это включает обновление данных в бухгалтерской программе и соответствующих отчетах.

7. Анализ процесса и предотвращение ошибок в будущем

После завершения процесса исправления счета-фактуры важно провести анализ произошедшей ситуации и выработать меры по предотвращению подобных ошибок в будущем. Это может включать обновление внутренних процедур, улучшение контроля качества и обучение персонала.

В заключении, исправление счета-фактуры – это ответственный процесс, который требует внимательного и систематического подхода. Соблюдение описанных выше шагов поможет минимизировать возможные ошибки и обеспечить правильное оформление документации в соответствии с требованиями законодательства.

Правила и ограничения при исправлении счета-фактуры

Исправление счета-фактуры – важная процедура, которая имеет свои правила и ограничения, соблюдение которых обеспечивает правильное ведение бухгалтерии и соблюдение законодательства. Ниже приведены основные правила и ограничения, которые следует учитывать при проведении исправлений в счете-фактуре после отчетного периода.

1. Сроки исправления

В соответствии с законодательством о налогах и бухгалтерском учете, сроки для проведения исправлений в счете-фактуре ограничены. Обычно исправление должно быть произведено в том же отчетном периоде, в котором была допущена ошибка. Однако, в некоторых случаях предусмотрена возможность проведения исправлений в последующих отчетных периодах, но при условии соблюдения определенных требований.

2. Основания для исправления

Исправление счета-фактуры допускается только при наличии определенных оснований. Основания могут включать ошибки в указании суммы, неправильные реквизиты контрагента, ошибочно указанные налоговые ставки и прочее. Важно, чтобы исправления были объективно обоснованы и не вводили в заблуждение налоговые органы или контрагентов.

3. Форма исправления

Исправление счета-фактуры должно быть произведено в соответствии с установленными формальностями. Обычно это означает составление дополнительного документа – исправленного счета-фактуры, в котором указываются все изменения и причины их внесения. Данный документ должен быть подписан уполномоченным лицом и передан контрагенту.

4. Учет в бухгалтерии

Исправление счета-фактуры также требует соответствующего учета в бухгалтерии организации. Все изменения должны быть отражены в бухгалтерских документах и учтены при подготовке налоговой отчетности. Неправильное или неполное учет исправлений может привести к нарушениям и штрафам со стороны налоговых органов.

5. Контроль со стороны налоговых органов

Важно помнить, что исправления в счете-фактуре могут быть предметом проверок со стороны налоговых органов. Поэтому необходимо обеспечить полную прозрачность и объективность всех изменений, а также готовность предоставить необходимые документы и объяснения при запросе.

В заключении

Правильное проведение исправлений в счете-фактуре после отчетного периода – это важный аспект бухгалтерского учета, который требует внимательного отношения и соблюдения всех установленных правил и ограничений. Соблюдение данных правил поможет избежать негативных последствий в виде штрафов, нарушения законодательства и утраты доверия со стороны контрагентов и налоговых органов.

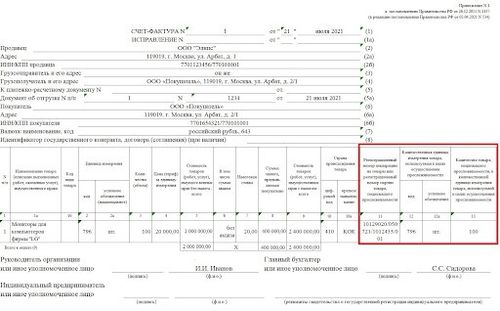

Сроки и порядок исправления счета-фактуры

Исправление в счете-фактуре после отчетного периода – это процесс, требующий особого внимания и строгого соблюдения правил и сроков. Ошибки в счете-фактуре могут возникнуть по различным причинам, таким как технические недочеты, неправильно указанные данные или изменения в исходных документах.

Однако, для коррекции ошибок в счете-фактуре установлены определенные сроки и порядок действий, которые необходимо строго соблюдать.

Сроки исправления

Согласно законодательству, сроки исправления счета-фактуры определяются в зависимости от того, был ли счет-фактура принят получателем или нет. Если получатель счета-фактуры уже принял его, то исправление допускается только в случае обнаружения ошибок в учетных данных, и срок исправления не может превышать 5 рабочих дней с момента обнаружения ошибки.

Если же счет-фактура не был принят получателем, исправление допускается в любое время до момента ее принятия, но не позднее срока предъявления налоговой декларации по налогу на добавленную стоимость (НДС) за отчетный период, в котором была выставлена счет-фактура.

Порядок исправления

Процесс исправления счета-фактуры включает в себя несколько этапов:

- Выявление ошибки: Первым шагом является выявление ошибки в счете-фактуре. Это может быть обнаружено как внутри организации, так и получателем счета-фактуры.

- Подготовка исправленного документа: После обнаружения ошибки необходимо подготовить исправленный счет-фактуру с учетом всех необходимых изменений и корректировок.

- Уведомление получателя: В случае, если счет-фактура был уже принят получателем, необходимо уведомить его о необходимости внесения изменений и предоставить исправленный документ.

- Согласование с получателем: При необходимости, процесс исправления может потребовать согласования с получателем счета-фактуры.

- Подписание исправленного документа: После того как все изменения согласованы, исправленный счет-фактура должен быть подписан уполномоченным лицом организации.

- Предоставление налоговой: Исправленный счет-фактура должен быть предоставлен в налоговый орган для учета и коррекции налоговых обязательств.

Важно помнить, что любые изменения и исправления в счете-фактуре должны быть документально оформлены и иметь юридическую силу.

Таким образом, соблюдение сроков и правильный порядок исправления счета-фактуры играют ключевую роль в поддержании правильного учета и минимизации возможных налоговых рисков для организации.

Последствия неправильного исправления счета-фактуры

Неправильное исправление счета-фактуры может привести к серьезным последствиям для бизнеса, оказывая негативное воздействие на финансовое состояние компании, отношения с контрагентами и даже статус налогоплательщика. Рассмотрим основные аспекты этих последствий, которые могут возникнуть в случае неправильного исправления счета-фактуры после отчетного периода.

1. Нарушение законодательства

Неправильное исправление счета-фактуры может привести к нарушению законодательства, регулирующего налогообложение и бухгалтерскую отчетность. В различных странах существуют строгие правила и требования к исправлению счетов-фактур, и их невыполнение может повлечь за собой административные и даже уголовные санкции.

2. Недопущение вычета НДС

Одним из основных последствий неправильного исправления счета-фактуры является недопущение вычета НДС. В большинстве стран НДС уплачивается при совершении операции, и его вычет предоставляется налогоплательщику при наличии корректной документации. Однако неправильное исправление счета-фактуры может лишить компанию права на этот вычет, что приведет к дополнительным финансовым затратам.

3. Ущерб репутации

Неправильное исправление счета-фактуры может негативно сказаться на репутации компании. Неправильные документы могут вызвать недоверие у контрагентов и партнеров, что может повлиять на их решение сотрудничать с компанией в будущем. Кроме того, такие ошибки могут стать основанием для претензий со стороны контролирующих органов и клиентов, что также негативно скажется на имидже компании.

4. Финансовые потери

Неправильное исправление счета-фактуры может привести к финансовым потерям для компании. Невозможность вычета НДС, штрафы и санкции со стороны налоговых органов, дополнительные затраты на правовую защиту - все это может привести к значительным финансовым убыткам, которые будут негативно сказываться на общей финансовой устойчивости компании.

5. Потеря статуса налогоплательщика

В некоторых случаях неправильное исправление счета-фактуры может привести к потере статуса налогоплательщика. Это может произойти в случае систематических нарушений законодательства или если компания становится объектом налоговых расследований. Потеря статуса налогоплательщика может серьезно осложнить деятельность компании и привести к дополнительным финансовым и организационным трудностям.

В целом, последствия неправильного исправления счета-фактуры могут быть крайне серьезными для бизнеса. Поэтому необходимо придавать этому процессу особое внимание, строго соблюдать все законодательные требования и проводить исправления счетов-фактур только в соответствии с установленными правилами и процедурами.