- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Если у предприятия отсутствует дебиторская задолженность со сроками погашения свыше года то

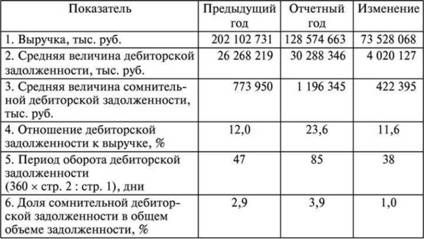

Анализ дебиторской задолженности

Дебиторская задолженность — это сумма денег, которую должны клиенты или партнеры предприятия за приобретенные товары или услуги. Анализ дебиторской задолженности является важным инструментом для оценки финансового состояния предприятия, его платежеспособности и эффективности управления кредитным риском. В данном разделе мы рассмотрим ключевые аспекты анализа дебиторской задолженности и его значение для бизнеса.

Структура дебиторской задолженности

Перед проведением анализа необходимо разобраться в структуре дебиторской задолженности. Она может включать различные категории долгов, такие как:

- Текущие долги: сумма денег, которую должны клиенты предприятия и которая должна быть оплачена в течение года;

- Просроченная задолженность: сумма долга, не оплаченная клиентами в установленные сроки;

- Задолженность со сроками погашения свыше года: сумма долга, которая должна быть погашена более чем через год.

Понимание структуры дебиторской задолженности позволяет выявить потенциальные риски и проблемные области, а также определить стратегии управления долгами.

Оценка платежной дисциплины

Одним из ключевых аспектов анализа является оценка платежной дисциплины клиентов предприятия. Это позволяет выявить клиентов, которые систематически не выполняют свои обязательства по оплате, а также оценить риски, связанные с возможными просрочками платежей.

Для оценки платежной дисциплины можно использовать различные методы, включая анализ среднего срока задолженности, коэффициент просроченной задолженности и т. д. Эти показатели позволяют определить эффективность системы управления кредитным риском и принять меры по его снижению.

Определение кредитоспособности клиентов

Анализ дебиторской задолженности также позволяет определить кредитоспособность клиентов предприятия. Это важно для минимизации рисков неплатежей и увеличения прибыли. При оценке кредитоспособности клиентов необходимо учитывать их финансовое состояние, платежеспособность и репутацию.

Для этого можно использовать различные методы анализа, такие как финансовое моделирование, кредитный скоринг и анализ кредитных историй. Эти методы позволяют оценить вероятность неплатежа клиентов и принять решение о предоставлении им кредита или условий оплаты.

Прогнозирование потерь по дебиторской задолженности

Анализ дебиторской задолженности также позволяет прогнозировать потери, связанные с неплатежами клиентов. Это важно для планирования финансовых потоков и минимизации убытков. Для прогнозирования потерь можно использовать различные методы, включая статистические модели, анализ трендов и сценарный анализ.

Прогнозирование потерь позволяет предпринимать меры по их снижению, такие как улучшение системы кредитного контроля, изменение условий оплаты и т. д. Это помогает повысить финансовую устойчивость предприятия и обеспечить его успешное развитие.

В заключение, анализ дебиторской задолженности является важным инструментом для оценки финансового состояния предприятия и принятия эффективных управленческих решений. Понимание структуры дебиторской задолженности, оценка платежной дисциплины клиентов, определение их кредитоспособности и прогнозирование потерь позволяют минимизировать риски и повысить прибыльность бизнеса.

Влияние сроков погашения на финансовое состояние

Сроки погашения играют значительную роль в финансовом состоянии предприятия, особенно когда речь идет о дебиторской задолженности. Отсутствие долгов со сроками погашения свыше года имеет прямое воздействие на денежные потоки и общую ликвидность компании. Рассмотрим, какие факторы и механизмы оказывают влияние на финансовое положение предприятия в контексте сроков погашения.

Управление денежными потоками

Долгосрочные сроки погашения дебиторской задолженности обеспечивают предприятию более гибкий управленческий инструментарий для планирования денежных потоков. Отсутствие необходимости в краткосрочном погашении задолженности позволяет компании распределять свои финансовые ресурсы более эффективно и адаптировать стратегии управления к текущей конъюнктуре рынка.

Более того, отсутствие давления на краткосрочные долги снижает риск проблем с ликвидностью, что особенно важно в условиях нестабильной экономической среды или при возникновении внешних финансовых кризисов. Предприятие, не обремененное долгосрочными обязательствами по погашению дебиторской задолженности, может оперативнее реагировать на изменения в экономической среде и обеспечивать свою финансовую устойчивость.

Эффективность управления рисками

Сроки погашения дебиторской задолженности также влияют на эффективность управления финансовыми рисками предприятия. Краткосрочные сроки погашения могут создавать дополнительные финансовые риски, связанные с возможностью дефолта дебиторов или нехваткой ликвидных средств для выполнения обязательств.

В то время как отсутствие долгосрочных обязательств по погашению дебиторской задолженности дает предприятию большую гибкость в управлении рисками и позволяет снизить вероятность возникновения финансовых проблем. Это особенно важно для предприятий, работающих в отраслях с высокой степенью неопределенности и волатильности рынка.

Финансовая устойчивость и репутация

Отсутствие долгосрочной дебиторской задолженности свыше года также способствует укреплению финансовой устойчивости предприятия и формированию его репутации на рынке. Компания, не имеющая долгов со сроками погашения в ближайшие годы, воспринимается как более надежный и стабильный партнер как для своих клиентов, так и для инвесторов.

Это позволяет предприятию привлекать инвестиции и кредитные ресурсы на более выгодных условиях, а также улучшает его позицию в конкурентной борьбе. Более того, отсутствие долгосрочной дебиторской задолженности способствует укреплению финансовой прозрачности и доверия к компании со стороны ее партнеров и заинтересованных сторон.

Заключение

Таким образом, сроки погашения дебиторской задолженности свыше года имеют существенное влияние на финансовое состояние предприятия. Отсутствие таких обязательств обеспечивает компании большую гибкость в управлении денежными потоками, повышает ее финансовую устойчивость и репутацию на рынке, а также способствует эффективному управлению финансовыми рисками. Все это в совокупности делает отсутствие долгосрочной дебиторской задолженности свыше года значимым фактором для успешной финансовой стратегии предприятия.

Оценка долгосрочных обязательств

Оценка долгосрочных обязательств играет ключевую роль в финансовом анализе предприятия, поскольку позволяет оценить его финансовую устойчивость и способность выполнять свои обязательства в долгосрочной перспективе. Особое внимание следует уделять таким аспектам, как наличие и структура долгосрочных обязательств, их соотношение с активами и капиталом предприятия, а также способы их погашения.

Структура долгосрочных обязательств

Анализ структуры долгосрочных обязательств предприятия позволяет определить их диверсификацию и риски, связанные с каждым конкретным видом обязательств. Важно учитывать, что долгосрочные обязательства могут включать в себя кредиторскую задолженность, облигации, займы и другие финансовые инструменты. При этом необходимо анализировать как общую сумму долгосрочных обязательств, так и их распределение по периодам погашения.

Если у предприятия отсутствует дебиторская задолженность со сроками погашения свыше года, это может свидетельствовать о его финансовой устойчивости и способности эффективно управлять своими обязательствами. Однако необходимо учитывать, что отсутствие долгосрочной дебиторской задолженности может также указывать на ограниченные инвестиционные возможности предприятия или наличие достаточных собственных средств для финансирования текущей деятельности.

Соотношение долгосрочных обязательств к активам и капиталу

Оценка соотношения долгосрочных обязательств к активам и капиталу предприятия позволяет определить его финансовое положение и уровень риска. Чем выше соотношение долгосрочных обязательств к активам, тем выше финансовый риск, поскольку предприятие зависит от внешних источников финансирования для погашения своих обязательств.

С другой стороны, если соотношение долгосрочных обязательств к капиталу невысоко, это может свидетельствовать о высокой финансовой устойчивости предприятия и его способности погашать долги собственными средствами. Однако необходимо учитывать, что низкое соотношение долгосрочных обязательств к капиталу также может указывать на недостаточное использование заемных средств для финансирования инвестиций и роста предприятия.

Способы погашения долгосрочных обязательств

Предприятие может использовать различные способы для погашения долгосрочных обязательств, включая погашение по частям, рефинансирование, привлечение нового заемного капитала или продажу активов. Оценка эффективности выбранного способа погашения важна для определения финансового риска и устойчивости предприятия.

В целом, оценка долгосрочных обязательств предприятия требует комплексного анализа его финансового состояния, структуры обязательств и способов их погашения. Понимание этих аспектов позволяет инвесторам, кредиторам и управляющим оценить риски и перспективы развития предприятия в долгосрочной перспективе.

Стратегии управления дебиторской задолженностью

Управление дебиторской задолженностью – это ключевой аспект финансового управления предприятием, направленный на эффективное управление сроками и объемами задолженности перед клиентами. От правильно построенной стратегии зависит финансовая устойчивость и конкурентоспособность компании. Рассмотрим основные стратегии управления дебиторской задолженностью:

1. Анализ кредитоспособности клиентов

Первым шагом в управлении дебиторской задолженностью является анализ кредитоспособности клиентов. Это позволяет определить платежеспособность клиентов и предотвратить возможные проблемы с долгами в будущем. Для этого используются различные методы анализа, такие как проверка кредитного рейтинга клиента, анализ финансовой отчетности, оценка текущей задолженности и платежной дисциплины.

Учитывая риски, связанные с долгами перед клиентами, предприятие может принимать решение о предоставлении отсрочки платежа или установлении кредитного лимита для каждого клиента.

2. Управление кредитными условиями

Эффективное управление кредитными условиями также играет важную роль в управлении дебиторской задолженностью. Предприятие должно четко определять условия оплаты, сроки кредитования и условия предоставления скидок. Это помогает установить прозрачные отношения с клиентами и минимизировать риски неоплаты.

При определении кредитных условий необходимо учитывать финансовые возможности клиентов, текущую рыночную ситуацию и конкурентные условия.

3. Автоматизация процессов управления дебиторской задолженностью

Автоматизация процессов управления дебиторской задолженностью позволяет ускорить обработку заказов, контролировать сроки оплаты и минимизировать риски неоплаты. Для этого используются специализированные программные решения, такие как системы управления отношениями с клиентами (CRM) и программы управления финансами предприятия (ERP).

Автоматизация также позволяет вести учет дебиторской задолженности в режиме реального времени, что обеспечивает более точный анализ финансового состояния предприятия и принятие оперативных решений.

4. Мониторинг и анализ задолженности

Регулярный мониторинг и анализ дебиторской задолженности позволяет выявлять проблемные зоны и своевременно принимать меры по их устранению. Для этого используются различные финансовые отчеты и аналитические инструменты, позволяющие оценить платежную дисциплину клиентов, структуру задолженности и ее долю в общем объеме активов предприятия.

На основе результатов анализа разрабатываются стратегии по снижению дебиторской задолженности, такие как ужесточение условий кредитования, привлечение внешних финансовых ресурсов или предоставление скидок за оперативную оплату.

5. Проактивное взаимодействие с клиентами

Проактивное взаимодействие с клиентами является важным элементом успешного управления дебиторской задолженностью. Предприятие должно поддерживать постоянную коммуникацию с клиентами, напоминать о сроках оплаты, предоставлять информацию о текущих задолженностях и предлагать совместные решения по их погашению.

Такой подход способствует установлению доверительных отношений с клиентами и повышению вероятности своевременной оплаты долгов.

6. Диверсификация клиентской базы

Для снижения рисков, связанных с дебиторской задолженностью, предприятие может стремиться к диверсификации клиентской базы. Это позволяет распределить риски между различными клиентами и отраслями, а также снизить зависимость от отдельных крупных заказчиков.

Для привлечения новых клиентов и расширения клиентской базы предприятие может использовать различные маркетинговые стратегии и инструменты, такие как рекламные кампании, программы лояльности и сетевое взаимодействие.

Заключение

Управление дебиторской задолженностью играет важную роль в обеспечении финансовой устойчивости и конкурентоспособности предприятия. Эффективная стратегия управления дебиторской задолженностью включает в себя анализ кредитоспособности клиентов, управление кредитными условиями, автоматизацию процессов, мониторинг и анализ задолженности, проактивное взаимодействие с клиентами и диверсификацию клиентской базы. Правильно построенная стратегия позволяет минимизировать риски неоплаты и обеспечить стабильный рост предприятия.