- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

60 месяцев какая амортизационная группа

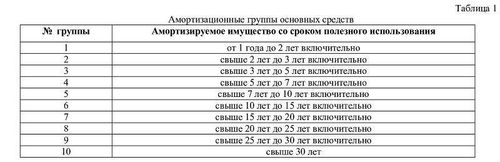

Определение амортизационной группы

Амортизационная группа – это понятие, которое используется в бухгалтерском учете для классификации основных средств компании по срокам их полезного использования и методам амортизации. Определение амортизационной группы играет ключевую роль в формировании бухгалтерской отчетности, поскольку это влияет на распределение затрат на основные средства на протяжении их срока службы.

Каждое имущество, приобретенное компанией для использования в ее деятельности, подлежит амортизации – процессу постепенного списания стоимости основных средств в течение их срока службы. При этом различные группы основных средств могут иметь разные сроки службы и методы амортизации, что отражается в их классификации по амортизационным группам.

Определение амортизационной группы основывается на следующих основных принципах:

1. Срок службы основных средств

Срок службы – это период времени, в течение которого основные средства могут использоваться компанией для осуществления своей деятельности. Срок службы может зависеть от типа актива, его физических характеристик, технологических изменений в отрасли и других факторов. Определение амортизационной группы учитывает предполагаемый срок службы основного средства и его физическое состояние.

2. Методы амортизации

Метод амортизации определяет способ распределения стоимости основных средств на протяжении их срока службы. Существует несколько методов амортизации, таких как линейный, ускоренный, а также метод амортизации по сумме ежегодной амортизации. Определение амортизационной группы учитывает выбранный метод амортизации для конкретного основного средства.

Основываясь на вышеуказанных принципах, определение амортизационной группы представляет собой систему классификации основных средств компании с целью эффективного учета и управления имуществом. Правильное определение амортизационной группы позволяет компании корректно оценивать стоимость ее активов, оптимизировать налоговые платежи и принимать обоснованные решения по обновлению и замене основных средств.

Итак, понимание и правильное определение амортизационной группы играют важную роль в финансовом управлении компании, обеспечивая точность бухгалтерской отчетности и эффективное использование основных средств для достижения целей бизнеса.

Факторы, влияющие на выбор амортизационной группы

Выбор амортизационной группы для объекта амортизации является важным процессом, определяющим хронологию начисления амортизации и финансовые показатели предприятия. Рассмотрим ключевые факторы, которые влияют на принятие решения относительно амортизационной группы на примере периода амортизации в 60 месяцев.

1. Тип и назначение актива

Важным фактором при выборе амортизационной группы является тип и функциональное назначение актива. Некоторые активы, такие как здания, оборудование, и транспортные средства, имеют разные сроки службы и скорость износа. Например, компьютерное оборудование обычно имеет более короткий срок службы, чем здания. Поэтому необходимо учитывать специфику каждого актива при определении амортизационной группы.

2. Нормативные требования и стандарты

В каждой юрисдикции существуют нормативы и стандарты, регулирующие процесс амортизации. Они могут определять общие критерии для классификации активов по амортизационным группам. Соблюдение этих требований является важным аспектом для финансовой отчетности и соблюдения законодательства.

3. Технические особенности и характеристики актива

Технические характеристики и особенности актива могут существенно влиять на его срок службы и степень износа. Например, если оборудование подвержено интенсивному использованию или эксплуатации в агрессивных условиях, его срок службы может быть сокращен. Такие факторы должны учитываться при определении амортизационной группы.

4. Экономические факторы

Экономические условия также могут оказывать влияние на выбор амортизационной группы. Например, если компания ожидает быстрого технологического устаревания актива или планирует его замену в ближайшем будущем, это может отразиться на выборе срока амортизации.

5. Стратегия управления активами

Стратегия управления активами предприятия также может влиять на выбор амортизационной группы. Например, если компания стремится к максимизации использования активов и увеличению их срока службы через техническое обслуживание и модернизацию, это может отразиться на выборе более длительного срока амортизации.

В заключение, выбор амортизационной группы является комплексным процессом, который требует учета различных факторов, влияющих на срок службы и степень износа актива. Оптимальный выбор амортизационной группы помогает обеспечить точность финансовой отчетности и эффективное управление активами предприятия.

Методы расчета амортизации

Расчет амортизации является важным аспектом финансового учета для предприятий всех масштабов. Этот процесс позволяет учитывать износ материальных активов и справедливо распределять их стоимость на протяжении периода их использования. Существует несколько методов расчета амортизации, каждый из которых имеет свои особенности, преимущества и ограничения.

1. Прямолинейный метод

Прямолинейный метод является одним из самых простых и понятных способов расчета амортизации. Суть этого метода заключается в том, что стоимость актива равномерно распределяется на протяжении его срока службы. Для применения прямолинейного метода необходимо знать начальную стоимость актива, его остаточную стоимость и срок службы.

Формула для расчета амортизации по прямолинейному методу выглядит следующим образом:

Годовая амортизация = (Начальная стоимость - Остаточная стоимость) / Срок службы

Преимуществом прямолинейного метода является его простота и прозрачность. Однако этот метод не учитывает изменения в интенсивности использования актива или его рыночную стоимость, что может привести к искаженным данным.

2. Метод уменьшения остаточной стоимости

Метод уменьшения остаточной стоимости, также известный как метод уменьшения балансовой стоимости или метод уменьшения книговой стоимости, основан на том предположении, что стоимость актива уменьшается пропорционально его остаточной стоимости. Этот метод предполагает более высокую амортизацию в начальные годы использования актива и меньшую амортизацию в последующие периоды.

Формула для расчета амортизации по методу уменьшения остаточной стоимости:

Годовая амортизация = Остаточная стоимость × (Ставка амортизации / 100)

Преимуществом этого метода является то, что он более точно отражает реальное уменьшение стоимости актива с течением времени. Однако он может быть менее простым для понимания и применения, особенно для непрофессионалов в области финансового учета.

3. Метод двойного уменьшения остаточной стоимости

Метод двойного уменьшения остаточной стоимости является вариантом метода уменьшения остаточной стоимости. Он также предполагает более высокую амортизацию в начальные годы эксплуатации актива, но более равномерное уменьшение остаточной стоимости в последующие периоды.

Формула для расчета амортизации по методу двойного уменьшения остаточной стоимости:

Годовая амортизация = (Начальная стоимость - Остаточная стоимость) × (2 / Срок службы)

Этот метод может быть более точным в отражении изменений стоимости актива с течением времени, чем прямолинейный метод, но его применение может потребовать дополнительных расчетов и анализа.

4. Метод амортизации по производственным единицам

Метод амортизации по производственным единицам, также известный как метод единиц продукции, основан на использовании фактического использования актива для определения его амортизации. Этот метод предполагает, что стоимость актива должна быть распределена между периодами в зависимости от количества продукции, произведенной с использованием этого актива.

Формула для расчета амортизации по методу амортизации по производственным единицам:

Годовая амортизация = (Начальная стоимость - Остаточная стоимость) / Ожидаемое количество произведенных единиц продукции

Этот метод наиболее подходит для активов, чья стоимость напрямую зависит от объема производства, например, оборудование для производства товаров. Однако он может быть сложным для применения в случае, если точное количество произведенных единиц продукции трудно определить заранее.

В зависимости от специфики бизнеса и типа активов, каждый из этих методов может быть более или менее подходящим. При выборе метода амортизации необходимо учитывать особенности активов, требования бухгалтерской отчетности и собственные предпочтения компании.

Изменения в законодательстве о расчете амортизации за последние 60 месяцев

За последние 60 месяцев в области законодательства о расчете амортизации произошло несколько значительных изменений, которые оказали влияние на предпринимателей и компании в различных отраслях. Эти изменения включают в себя как обновления в методиках расчета амортизации, так и изменения в сроках и условиях применения амортизационных ставок.

1. Изменения в методологии расчета амортизации:

Одним из ключевых изменений было внедрение новых методик расчета амортизации для определенных видов активов. Новые методы могут включать в себя учет более точных данных о сроке полезного использования актива, а также учет особенностей его эксплуатации. Это позволяет предприятиям более точно оценивать износ и стоимость своих активов.

Например, для активов в сфере информационных технологий могут быть введены специальные методики учета, учитывающие быстрое развитие технологий и уменьшение срока полезного использования IT-оборудования.

2. Изменения в амортизационных ставках и сроках амортизации:

В последние 60 месяцев также произошли изменения в амортизационных ставках и сроках амортизации для определенных видов активов. Эти изменения могут быть связаны с изменением законодательства, инфляцией, изменением рыночных условий или технологическим прогрессом.

Например, для некоторых категорий оборудования могли быть снижены амортизационные ставки в связи с их увеличением срока службы или изменением налоговых ставок. Такие изменения влияют на финансовое планирование предприятий и требуют пересмотра стратегии использования активов.

3. Изменения в налоговом законодательстве:

Некоторые изменения в законодательстве о расчете амортизации могут быть связаны с налоговыми изменениями. В последние 60 месяцев правительство могло внести изменения в налоговые ставки, вычеты или льготы, которые также отразились на расчете амортизации для предприятий.

Например, введение новых налоговых льгот для инвестиций в определенные виды активов может повлиять на сроки амортизации и ставки налога на прибыль для этих активов.

4. Изменения в стандартах финансовой отчетности:

Стандарты финансовой отчетности также могут быть подвержены изменениям, которые затрагивают расчет амортизации. В последние 60 месяцев могли быть внесены изменения в международные стандарты финансовой отчетности (МСФО) или национальные стандарты, влияющие на способы учета амортизации и отражения ее в финансовых отчетах.

Например, изменения в стандартах могут потребовать более детального раскрытия информации о методах расчета амортизации или оценки стоимости активов, что влияет на прозрачность финансовой отчетности предприятий.

В заключении, изменения в законодательстве о расчете амортизации за последние 60 месяцев имели существенное влияние на методики расчета, амортизационные ставки и сроки амортизации для предприятий. Предпринимателям и компаниям важно следить за такими изменениями и адаптировать свои финансовые стратегии с учетом новых требований и условий.

Примеры применения амортизационных групп в различных отраслях

Амортизационные группы играют ключевую роль в учете и распределении износа материальных активов по времени. Их правильное применение позволяет эффективно управлять ресурсами предприятия и оптимизировать процессы бухгалтерского учета. Давайте рассмотрим примеры использования амортизационных групп в различных отраслях экономики.

Промышленное производство

В промышленности амортизационные группы применяются для учета и распределения износа оборудования, транспортных средств, и других основных средств. Например, на производственном предприятии, занимающемся производством автомобилей, амортизационные группы помогают определить срок службы различных частей и механизмов, а также распределить затраты на их обслуживание и замену.

Строительство

В строительной отрасли амортизационные группы используются для учета износа строительной техники, инструментов, и других средств производства. Например, при строительстве дорог или зданий, амортизационные группы помогают оценить износ и степень износа строительной техники, что позволяет планировать расходы на ее обслуживание и замену.

Сельское хозяйство

В сельском хозяйстве амортизационные группы применяются для учета износа сельскохозяйственной техники, сельскохозяйственных машин и оборудования. Например, на фермерском хозяйстве, занимающемся выращиванием сельскохозяйственной продукции, амортизационные группы помогают определить срок службы тракторов, комбайнов, и других машин, а также планировать расходы на их обслуживание и замену.

Торговля

В сфере торговли амортизационные группы применяются для учета износа торгового оборудования, торговых прилавков, и других средств продажи. Например, в розничных магазинах амортизационные группы помогают оценить износ кассовых аппаратов, полочек и витрин, что позволяет планировать затраты на их обновление и модернизацию.

Транспорт и логистика

В отрасли транспорта и логистики амортизационные группы используются для учета износа грузовых автомобилей, вагонов, и других транспортных средств. Например, в логистических компаниях амортизационные группы помогают оценить срок службы грузовых машин, контейнеров, и других транспортных средств, что позволяет планировать расходы на их техническое обслуживание и замену.

В заключение, амортизационные группы являются важным инструментом в учете и управлении износом материальных активов в различных отраслях экономики. Их использование позволяет предприятиям эффективно планировать бюджетные расходы на обслуживание и замену основных средств, что способствует повышению их конкурентоспособности и устойчивости на рынке.