- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Списание отложенного налогового актива проводки

Определение отложенного налогового актива

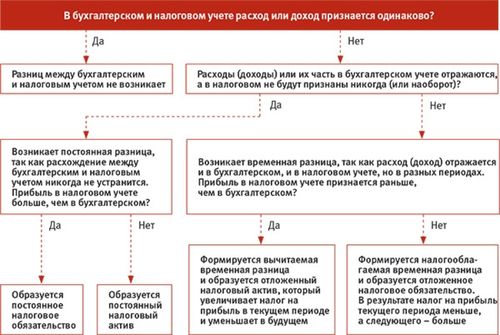

Отложенный налоговый актив представляет собой актив, который возникает в результате временных различий между налоговыми и финансовыми отчетами. Эти временные различия могут возникать из-за различий в правилах учета для налоговых целей и в соответствии с международными стандартами финансовой отчетности (МСФО).

Отложенный налоговый актив возникает в том случае, когда компания заплатила больше налогов, чем требуется по финансовым отчетам. Это может произойти, например, когда компания списывает амортизацию или осуществляет другие расходы в финансовых отчетах раньше, чем в налоговых.

Отложенный налоговый актив представляет собой будущие налоговые выгоды, которые компания может использовать для снижения будущих налоговых обязательств. Эти выгоды могут возникнуть из-за того, что компания сможет учесть расходы или потери в будущих налоговых периодах, что приведет к снижению налоговых выплат.

Для того чтобы отложенный налоговый актив был признан, необходимо, чтобы было вероятно, что компания сможет использовать его в будущем для снижения налоговых обязательств. Компания должна иметь достаточный доход в будущем, чтобы использовать отложенный налоговый актив полностью или частично.

Отложенный налоговый актив отражается в бухгалтерских отчетах компании и оценивается на основе ожидаемых будущих налоговых выгод. Оценка отложенных налоговых активов осуществляется с учетом налоговых ставок, применимых к будущим доходам, расходам и потерям.

Отложенные налоговые активы играют важную роль в финансовой отчетности компании, поскольку они влияют на ее налоговые обязательства и прибыль. Эти активы также могут быть предметом внимания аудиторов и инвесторов, поскольку они могут указывать на финансовую устойчивость и потенциальную способность компании к увеличению прибыли в будущем.

Важно отметить, что отложенный налоговый актив не всегда является положительным показателем для компании. В некоторых случаях он может быть показателем временных различий, которые могут привести к дополнительным налоговым обязательствам в будущем. Поэтому компании должны внимательно анализировать свои отложенные налоговые активы и учитывать их при планировании своей налоговой стратегии и финансовых операций.

В заключение, отложенный налоговый актив представляет собой важный элемент финансовой отчетности компании, который отражает временные различия между налоговыми и финансовыми отчетами и может оказывать существенное влияние на ее налоговые обязательства и прибыль. Понимание и правильная оценка отложенных налоговых активов помогают компаниям разрабатывать эффективную налоговую стратегию и принимать обоснованные финансовые решения.

Причины для списания отложенного налогового актива

Отложенный налоговый актив представляет собой актив, который возникает в результате разницы между бухгалтерской и налоговой отчетностью. Списание отложенного налогового актива может произойти по ряду причин, включая изменения в налоговом законодательстве, оценочные риски и изменения в прогнозах будущих налоговых доходов. В данном разделе мы рассмотрим основные причины, по которым компании могут принимать решение списать отложенные налоговые активы.

1. Изменения в налоговом законодательстве

Одной из основных причин для списания отложенного налогового актива являются изменения в налоговом законодательстве. Правила налогообложения могут измениться, что приведет к изменению ставок налогов или методов расчета налогов. Если новые налоговые правила снижают ожидаемые налоговые выгоды, связанные с отложенным налоговым активом, компания может решить списать часть или весь этот актив.

Например, если налоговая ставка уменьшается, это может привести к уменьшению будущих налоговых выгод, связанных с отложенным налоговым активом. В этом случае компания может принять решение списать часть или весь отложенный налоговый актив.

2. Оценочные риски

Другой причиной для списания отложенного налогового актива могут быть оценочные риски. При оценке отложенных налоговых активов компания использует определенные предположения и оценки, связанные с будущими налоговыми выгодами. Однако эти предположения и оценки могут оказаться неточными из-за изменений в экономической среде или других факторов.

Например, компания может оценить, что ожидаемые налоговые выгоды, связанные с отложенным налоговым активом, будут выше, чем они фактически окажутся из-за изменений в рыночных условиях или изменений в бизнес-модели компании. В этом случае компания может принять решение списать часть или весь отложенный налоговый актив.

3. Изменения в прогнозах будущих налоговых доходов

Третьей причиной для списания отложенного налогового актива могут быть изменения в прогнозах будущих налоговых доходов. Компания может пересмотреть свои прогнозы на будущие налоговые доходы из-за изменений в бизнес-плане, рыночных условиях или других факторов.

Например, если компания ожидает, что ее будущие налоговые доходы будут ниже, чем она прогнозировала ранее, это может привести к уменьшению ожидаемых налоговых выгод, связанных с отложенным налоговым активом. В этом случае компания может принять решение списать часть или весь отложенный налоговый актив.

В заключение, списание отложенного налогового актива может происходить по разным причинам, включая изменения в налоговом законодательстве, оценочные риски и изменения в прогнозах будущих налоговых доходов. Решение о списании отложенного налогового актива должно приниматься компанией с учетом всех соответствующих факторов и консультацией с налоговыми экспертами.

Процесс списания отложенного налогового актива

Списание отложенного налогового актива – это процесс, в ходе которого компания корректирует свои финансовые отчеты, учитывая изменения в ожидаемых будущих налоговых обязательствах. Этот процесс является важным шагом в управлении налоговой стратегией компании и может значительно повлиять на ее финансовое состояние.

Прежде чем приступить к списанию отложенного налогового актива, необходимо провести тщательный анализ текущей ситуации компании и оценить ее финансовые перспективы на будущее. Важно учитывать как внутренние, так и внешние факторы, которые могут повлиять на налоговую обязанность компании в будущем.

Определение отложенных налоговых активов

Первым шагом в процессе списания отложенного налогового актива является его определение. Отложенный налоговый актив возникает в случае, когда компания использует бухгалтерскую практику, отличную от налоговой, и в результате имеет переплату налогов в текущем периоде, которая может быть использована для уменьшения будущих налоговых обязательств.

Отложенные налоговые активы могут возникать из различных источников, таких как временные различия в учете активов и обязательств, отличия в амортизации и депрециации, использование отложенных налоговых потерь и т.д.

Оценка необходимости списания

После определения отложенного налогового актива необходимо провести анализ, чтобы определить, нужно ли его списывать. Этот анализ включает оценку будущих налоговых обязательств компании и вероятность их возникновения. Кроме того, необходимо учитывать текущие экономические условия и возможные изменения в законодательстве, которые могут повлиять на налоговые ставки и правила учета.

Если анализ показывает, что компания не сможет воспользоваться отложенным налоговым активом в будущем или вероятность его использования невелика, то целесообразно провести его списание. Это поможет избежать необходимости проведения дополнительных корректировок в будущем и повысит достоверность финансовой отчетности компании.

Проведение списания

Списание отложенного налогового актива проводится путем уменьшения его стоимости в бухгалтерских записях компании. Это может быть выполнено путем уменьшения соответствующей суммы налоговых активов или зачисления расходов в отчетный период.

При проведении списания необходимо соблюдать соответствующие бухгалтерские правила и стандарты, а также учитывать возможные налоговые последствия списания. В некоторых случаях проведение списания может привести к дополнительным налоговым обязательствам, которые также необходимо учитывать.

Документирование

После проведения списания отложенного налогового актива необходимо правильно задокументировать все соответствующие транзакции и корректировки в финансовых отчетах компании. Это включает в себя составление соответствующих бухгалтерских записей, отчетов и документов для подтверждения проведенных операций.

Документирование является важным аспектом процесса списания отложенного налогового актива, так как обеспечивает прозрачность и достоверность финансовой отчетности компании. Это также поможет компании соблюдать требования бухгалтерского и налогового законодательства и избежать возможных проблем при аудите или проверке со стороны налоговых органов.

В целом, процесс списания отложенного налогового актива требует внимательного анализа, оценки и правильного выполнения соответствующих процедур и бухгалтерских записей. Правильное проведение этого процесса поможет компании оптимизировать свою налоговую стратегию и обеспечить достоверность своей финансовой отчетности.

Основания для проведения проводок по списанию отложенного налогового актива

Списание отложенного налогового актива является процессом, который организации могут осуществлять в определенных случаях в соответствии с принципами бухгалтерского учета и налогового законодательства. Этот процесс имеет свои основания, которые определяются конкретными обстоятельствами и изменениями в финансовом состоянии предприятия. Рассмотрим основные причины, по которым может возникнуть необходимость в проведении проводок по списанию отложенного налогового актива.

1. Убыточная деятельность предприятия

Одним из основных оснований для списания отложенного налогового актива является убыточная деятельность предприятия. Если предприятие испытывает финансовые трудности и не способно ожидать будущих прибылей, то отложенный налоговый актив, связанный с отложенными налоговыми обязательствами, может быть списан в учете.

При наличии убытков предприятие может не иметь возможности воспользоваться отложенными налоговыми активами в будущем, что делает их бесполезными для дальнейшего учета. В таких случаях проводится проводка по списанию отложенного налогового актива, что позволяет отразить реальное финансовое положение предприятия.

2. Изменения в налоговом законодательстве

Изменения в налоговом законодательстве могут также послужить основанием для списания отложенного налогового актива. В случае, если изменения в законодательстве приводят к тому, что отложенный налоговый актив уже не может быть реализован или использован, организация обязана провести соответствующую проводку в учете.

Например, если новый закон приводит к изменениям в ставках налога на прибыль или условиях его применения, отложенный налоговый актив, рассчитанный по предыдущим ставкам, может оказаться невостребованным. В таком случае проводится проводка по списанию отложенного налогового актива с учетом новых налоговых правил и ставок.

3. Ожидаемая недостаточность будущих налоговых прибылей

Еще одним основанием для списания отложенного налогового актива является ожидаемая недостаточность будущих налоговых прибылей. Если организация не предполагает, что в будущем будет иметь достаточный уровень прибыли для использования отложенных налоговых активов, то такие активы могут быть списаны.

Это может быть вызвано различными факторами, такими как изменения в рыночных условиях, конкурентной среде, технологических изменениях или другими экономическими факторами. В таких ситуациях организация принимает решение о списании отложенного налогового актива, чтобы отразить свою реальную финансовую ситуацию.

4. Прекращение деятельности предприятия

Прекращение деятельности предприятия также может стать основанием для списания отложенного налогового актива. Если предприятие принимает решение о ликвидации или прекращении своей деятельности, то отложенные налоговые активы, которые не могут быть использованы или реализованы в связи с этим прекращением, должны быть списаны.

Прекращение деятельности предприятия может быть вызвано различными причинами, включая экономические трудности, изменения в стратегии бизнеса или другие обстоятельства. В таких случаях проводится соответствующая проводка по списанию отложенного налогового актива, чтобы отразить изменения в финансовом положении предприятия.

Заключение

Списание отложенного налогового актива является важным аспектом бухгалтерского учета, который осуществляется в соответствии с принципами бухгалтерского учета и налогового законодательства. Основания для проведения проводок по списанию отложенного налогового актива могут быть разнообразными и зависят от конкретных обстоятельств и изменений в финансовом состоянии предприятия.

В данном разделе были рассмотрены основные причины, по которым организации могут проводить списание отложенного налогового актива, включая убыточную деятельность, изменения в налоговом законодательстве, ожидаемую недостаточность будущих налоговых прибылей и прекращение деятельности предприятия. Понимание этих оснований позволяет организациям корректно оценивать и учитывать отложенные налоговые активы в своем бухгалтерском учете.

Правовые аспекты списания отложенного налогового актива

Списание отложенного налогового актива – важная процедура для любого предприятия, ведущего свою деятельность в условиях налогового законодательства. Правовые аспекты этого процесса имеют существенное значение для обеспечения юридической безопасности и соблюдения требований налоговых органов.

Понятие отложенного налогового актива

Прежде чем рассматривать правовые аспекты списания отложенного налогового актива, необходимо понимать, что такое сам отложенный налоговый актив. Он представляет собой разницу между стоимостью актива или обязательства по бухгалтерским правилам и его стоимостью в налоговой отчетности.

Отложенные налоговые активы могут возникать из различных причин, таких как разница в амортизации, отличия в оценке запасов, а также из-за использования убытков предыдущих периодов.

Основания для списания отложенного налогового актива

Согласно законодательству, существуют определенные условия, при которых допускается списание отложенного налогового актива. Одним из таких условий является вероятность отсутствия будущих налоговых доходов, которые позволили бы его реализовать.

В случае если компания не ожидает генерации прибыли в будущем, достаточной для полного использования отложенного налогового актива, она обязана списать его.

Процедура списания отложенного налогового актива

Процедура списания отложенного налогового актива подчиняется определенным правилам и требованиям, установленным законодательством. Компания должна провести анализ своей финансовой отчетности и оценить вероятность будущих налоговых доходов.

При отсутствии такой вероятности компания обязана списать отложенный налоговый актив и отразить это в своей налоговой отчетности.

Ответственность за нарушение правил списания отложенного налогового актива

Несоблюдение правил и требований по списанию отложенного налогового актива может повлечь за собой юридические последствия для компании. Налоговые органы имеют право провести проверку финансовой отчетности и выявить нарушения в этой сфере.

Компания может быть обязана уплатить дополнительные налоги и штрафы в случае выявления несоответствия своей отчетности требованиям законодательства.

Заключение

Правовые аспекты списания отложенного налогового актива являются важным элементом финансовой деятельности любой компании. Соблюдение законодательства в этой области позволяет избежать юридических проблем и обеспечить стабильность бизнеса в долгосрочной перспективе.

Результаты списания отложенного налогового актива

Списание отложенного налогового актива – это важный этап в учете налоговых обязательств и активов компании. Этот процесс имеет значительное влияние на финансовое состояние организации и ее отчетность перед налоговыми органами. Правильное проведение списания отложенного налогового актива позволяет компании оптимизировать налоговые платежи и достичь более точного отражения своей финансовой ситуации.

Основными результатами проведения процедуры списания отложенного налогового актива являются:

1. Уменьшение налоговых обязательств

Одним из ключевых результатов списания отложенного налогового актива является снижение налоговых обязательств компании. Когда отложенные налоговые активы списываются, это приводит к уменьшению суммы налога, который компания обязана уплатить в настоящем периоде. Это позволяет сократить налоговые расходы и, следовательно, увеличить чистую прибыль компании.

Уменьшение налоговых обязательств также означает освобождение средств, которые компания могла бы использовать для инвестиций в развитие бизнеса, выплаты дивидендов акционерам или реинвестирования в производственные мощности.

2. Улучшение финансовых показателей

Списание отложенного налогового актива также может привести к улучшению финансовых показателей компании. После списания отложенных налоговых активов в отчетности компании будут отражены более точные цифры по прибыли и убыткам, что повысит достоверность финансовой отчетности и улучшит ее привлекательность для инвесторов и кредиторов.

Улучшение финансовых показателей также может привести к повышению доверия со стороны рынка и увеличению капитализации компании.

3. Сокращение административных затрат

Проведение списания отложенного налогового актива также позволяет сократить административные затраты компании. Этот процесс требует определенных административных ресурсов, таких как подготовка и проверка документации, взаимодействие с налоговыми органами и т.д. После проведения списания эти ресурсы могут быть перераспределены на другие задачи, что повысит эффективность работы компании.

Кроме того, сокращение административных затрат поможет улучшить общую операционную эффективность компании и снизить издержки, что положительно скажется на ее конкурентоспособности на рынке.

4. Повышение прозрачности и доверия

Списание отложенного налогового актива способствует повышению прозрачности финансовой отчетности компании. Корректное отражение налоговых обязательств и активов создает более точное представление о финансовом положении организации перед инвесторами, аудиторами и другими заинтересованными сторонами.

Повышение прозрачности и доверия в свою очередь способствует улучшению репутации компании и ее отношений с заинтересованными сторонами, что может быть критически важно для долгосрочного успеха бизнеса.

Заключение

Списание отложенного налогового актива – это важный этап в финансовом управлении компании, который имеет существенное влияние на ее налоговые обязательства, финансовые показатели, административные затраты и прозрачность. Правильное проведение этой процедуры позволяет компаниям оптимизировать налоговые платежи, улучшить свою финансовую отчетность и повысить доверие со стороны инвесторов и других заинтересованных сторон.