- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Где отражаются дивиденды в отчете о финансовых результатах

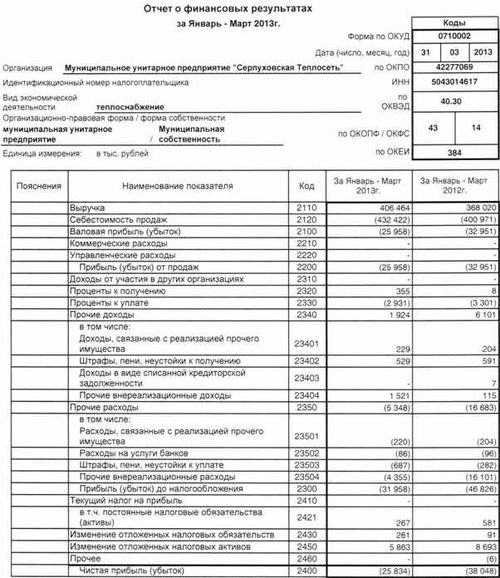

Структура отчета о финансовых результатах

Отчет о финансовых результатах представляет собой важный документ, отражающий финансовое положение компании за определенный период времени. Его структура имеет определенные элементы, которые помогают инвесторам, аналитикам и другим заинтересованным сторонам понять финансовое состояние предприятия. Ниже представлена типичная структура отчета о финансовых результатах.

1. Заголовок

Отчет о финансовых результатах начинается с заголовка, в котором указывается название компании, отчетный период и дата составления отчета. Этот элемент помогает идентифицировать отчет и определить период, за который представлена финансовая информация.

2. Введение

В некоторых случаях может присутствовать краткое введение, где обсуждаются основные аспекты финансовых результатов компании за отчетный период. Однако, по вашему запросу, это раздел исключается.

3. Финансовая отчетность

Основная часть отчета о финансовых результатах включает в себя финансовую отчетность, которая состоит из нескольких ключевых элементов.

3.1. Баланс

Баланс представляет собой финансовую таблицу, отражающую активы, обязательства и капитал компании на конкретную дату. В балансе отображается текущее финансовое положение компании и ее финансовая стабильность.

3.2. Отчет о прибылях и убытках

Отчет о прибылях и убытках (или отчет о доходах и расходах) представляет собой финансовую таблицу, отражающую доходы, расходы и чистую прибыль компании за определенный период времени. Он помогает оценить финансовую производительность компании и ее способность генерировать прибыль.

3.3. Отчет о движении денежных средств

Отчет о движении денежных средств представляет собой финансовую таблицу, отражающую изменения в денежных средствах компании за определенный период времени. Он позволяет оценить источники и использование денежных средств, что важно для понимания финансовой устойчивости предприятия.

4. Анализ финансовых результатов

После представления финансовой отчетности следует раздел, посвященный анализу финансовых результатов компании. В этом разделе обычно проводится оценка финансовых показателей, их динамики и тенденций, а также сравнение с предыдущими периодами или с аналогичными компаниями.

5. Дивиденды

Дивиденды представляют собой часть прибыли компании, которая выплачивается ее акционерам. В отчете о финансовых результатах дивиденды отражаются в разделе, посвященном отчету о прибылях и убытках. Обычно они указываются как один из расходов компании и могут быть выделены в отдельной строке.

6. Заключение

В некоторых случаях отчет о финансовых результатах завершается заключением, где подводятся основные итоги и делаются выводы о финансовом состоянии компании. Однако, по вашему запросу, этот раздел исключается.

В целом, структура отчета о финансовых результатах имеет определенные элементы, которые помогают читателям лучше понять финансовое положение компании и ее результаты деятельности за определенный период времени.

Понятие дивидендов в финансовой отчетности

Дивиденды являются ключевым показателем финансовой деятельности компании и имеют важное значение для инвесторов, поскольку отражают долю прибыли, которая распределяется среди акционеров. В отчете о финансовых результатах дивиденды отображаются как часть чистой прибыли, которая выплачивается акционерам компании в виде денежных средств или других активов.

В контексте финансовой отчетности дивиденды могут быть классифицированы как распределенные и нераспределенные. Распределенные дивиденды представляют собой долю прибыли, которая выплачивается акционерам в форме денежных средств или ценных бумаг. Эти дивиденды отражаются в финансовой отчетности как выделение средств из чистой прибыли компании.

Нераспределенные дивиденды, с другой стороны, представляют собой часть прибыли, которая остается в компании для последующего использования в ее деятельности. Они отражаются в отчете о финансовых результатах как нераспределенная прибыль или накопленный излишек.

Отчет о финансовых результатах также может содержать информацию о дате и объеме выплаты дивидендов, что позволяет инвесторам оценить финансовое состояние компании и ее способность генерировать доход для акционеров.

Кроме того, дивиденды могут быть представлены в отчете о финансовых результатах как часть раздела о потоке денежных средств. В этом контексте они могут быть отображены как часть денежных выплат акционерам, что позволяет инвесторам оценить их влияние на общий поток денежных средств компании.

Информация о дивидендах в отчете о финансовых результатах имеет важное значение для принятия инвестиционных решений, поскольку позволяет инвесторам оценить финансовую устойчивость и доходность компании, а также ее способность генерировать доход для акционеров в долгосрочной перспективе.

В целом, понимание показателей дивидендов в финансовой отчетности позволяет инвесторам оценить финансовое положение компании и ее перспективы роста, что является ключевым аспектом принятия инвестиционных решений на фондовом рынке.

Отражение дивидендов в отчете о финансовых результатах

Дивиденды играют важную роль в финансовой отчетности компаний, поскольку они являются одним из основных способов возвращения инвестиций акционерам. В отчете о финансовых результатах дивиденды отражаются с целью предоставить акционерам информацию о прибыли, которая распределяется между ними в виде выплат.

Дивиденды обычно отражаются в отчете о финансовых результатах в разделе, посвященном чистой прибыли компании. Они учитываются после вычета всех расходов и налогов, что позволяет определить чистую прибыль, доступную для распределения между акционерами. Дивиденды указываются в виде отдельной строки или отдельного пункта в этом разделе.

В случае, если компания выплачивает дивиденды, они будут отражены в отчете о финансовых результатах как отрицательная сумма, уменьшающая чистую прибыль компании. Это связано с тем, что дивиденды являются расходом для компании и влияют на ее финансовые показатели.

Отражение дивидендов в отчете о финансовых результатах также может включать информацию о дате объявления дивидендов, дате закрытия реестра акционеров (дата, по которой определяются лица, имеющие право на получение дивидендов) и дате выплаты дивидендов. Эта информация позволяет акционерам быть в курсе процесса выплаты дивидендов и своевременно получать соответствующие выплаты.

Важно отметить, что отражение дивидендов в отчете о финансовых результатах обязательно для публичных компаний, поскольку они обязаны предоставлять акционерам и потенциальным инвесторам информацию о своей финансовой деятельности. Для закрытых компаний отражение дивидендов может быть менее подробным или не обязательным, однако в большинстве случаев они также предоставляют информацию о выплатах дивидендов в своих отчетах о финансовых результатах.

Таким образом, отражение дивидендов в отчете о финансовых результатах является важным аспектом финансовой отчетности компании, поскольку это позволяет акционерам оценить эффективность использования прибыли и решить, следует ли им держать или продавать акции компании на основе предоставленной информации о дивидендах.

Способы представления дивидендов в финансовых отчетах

Дивиденды, как важная часть финансовой деятельности компании, должны быть четко отражены в её отчётности для информирования заинтересованных сторон. Способы представления дивидендов в финансовых отчетах могут различаться в зависимости от структуры и политики компании, а также от требований регулирующих органов. В данном разделе мы рассмотрим основные способы, которыми дивиденды могут быть представлены в отчете о финансовых результатах.

1. Указание суммы выплаченных дивидендов

Один из наиболее распространенных способов представления дивидендов в финансовых отчетах — это явное указание суммы выплаченных дивидендов за отчетный период. Эта информация обычно представляется в отдельном разделе отчета о финансовых результатах и может включать в себя как общую сумму выплаченных дивидендов, так и распределение по видам акций или классам акций, если таковые имеются.

2. Отражение дивидендов в отчете о движении денежных средств

Другим распространенным способом представления дивидендов в финансовых отчетах является их отражение в отчете о движении денежных средств. В этом случае дивиденды указываются как одна из составляющих денежных потоков компании и могут быть представлены как отдельная строка или включены в общий раздел по денежным потокам от операционной, инвестиционной и финансовой деятельности.

3. Указание дивидендов в примечаниях к финансовому отчету

Дополнительным способом представления информации о дивидендах в финансовых отчетах является их упоминание в примечаниях к отчету. В примечаниях компания может предоставить более подробную информацию о дивидендной политике, условиях выплаты дивидендов, их распределении по классам акций, а также о любых изменениях в этой политике за отчетный период.

4. Графическое представление дивидендов

В некоторых случаях компании могут использовать графические элементы, такие как диаграммы или графики, для наглядного представления информации о дивидендах в своих финансовых отчетах. Это может быть особенно полезно для инвесторов и аналитиков, желающих быстро визуально оценить динамику выплаты дивидендов и их долю в общем финансовом положении компании.

5. Сравнение дивидендов с предыдущими периодами

Кроме того, компании могут представить информацию о дивидендах в сравнении с предыдущими периодами, чтобы показать изменения в их объеме или структуре. Это может быть осуществлено с помощью таблиц или текстовых описаний, где указываются изменения в размере выплаченных дивидендов, дивидендных ставках или доли прибыли, выделяемой на дивиденды.

В заключение, представление информации о дивидендах в финансовых отчетах имеет большое значение для прозрачности и открытости деятельности компании перед её заинтересованными сторонами. Выбор конкретного способа представления зависит от целей отчетности, внутренних политик компании и требований регулирующих органов.

Анализ дивидендов и их влияние на финансовое состояние

Дивиденды являются важным инструментом для инвесторов и ключевым показателем финансовой стабильности компании. Они представляют собой долю прибыли, которая выплачивается акционерам в качестве вознаграждения за вложенные средства. Анализ дивидендов и их влияние на финансовое состояние компании позволяет оценить ее финансовую устойчивость, эффективность управления капиталом и привлекательность для инвесторов.

Первым шагом в анализе дивидендов является изучение их истории и динамики. Это позволяет выявить тенденции в выплате дивидендов компанией за предыдущие периоды и оценить их стабильность. Устойчивое и регулярное увеличение дивидендов говорит о финансовой здоровье компании и ее способности генерировать прибыль.

Далее следует проанализировать соотношение дивидендов к прибыли. Этот показатель, известный как коэффициент дивидендной выплаты, позволяет определить, сколько процентов прибыли компания выделяет на выплату дивидендов. Высокий коэффициент может указывать на то, что компания предпочитает выплачивать дивиденды в ущерб росту или инвестициям в развитие бизнеса, что может быть негативным сигналом для инвесторов.

Также важно проанализировать дивидендную доходность, которая показывает соотношение размера дивидендов к текущей цене акций компании. Высокая дивидендная доходность может быть привлекательной для инвесторов, однако необходимо учитывать и другие факторы, такие как перспективы роста компании и уровень риска.

Помимо этого, следует обратить внимание на капитализацию компании и ее долговую нагрузку. Выплата дивидендов должна быть уравновешена с финансовыми обязательствами компании и ее потребностью в капитале для развития бизнеса. Слишком высокие дивиденды при отсутствии достаточных средств наличными или оборотных средств для их выплаты может привести к финансовым проблемам.

Исследование дивидендов также включает оценку политики компании в отношении дивидендов и ее планов на будущее. Компании могут иметь разные подходы к выплате дивидендов, включая регулярные выплаты, специальные дивиденды или обратные выкупы акций. Важно оценить, насколько эти стратегии соответствуют финансовым целям компании и интересам ее акционеров.

В заключение, анализ дивидендов и их влияние на финансовое состояние компании является важным инструментом для инвесторов и аналитиков. Он позволяет оценить финансовую устойчивость компании, ее способность генерировать прибыль и привлекательность для инвесторов. Результаты анализа дивидендов помогают принимать обоснованные инвестиционные решения и строить портфель с учетом риска и доходности.