- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Коэффициент рентабельности активов показывает

Определение коэффициента рентабельности активов

Коэффициент рентабельности активов – это ключевой финансовый показатель, который используется для измерения эффективности использования активов компании с целью генерации прибыли. Этот показатель является важным инструментом для инвесторов, финансовых аналитиков и менеджеров компаний при оценке финансового состояния и производительности бизнеса.

В общем смысле коэффициент рентабельности активов отражает способность компании генерировать прибыль от использования своих активов. Он показывает процентную величину прибыли, полученной от активов, включая как операционные, так и инвестиционные активы. Таким образом, он дает представление о том, насколько эффективно управление активами компании с точки зрения прибыльности.

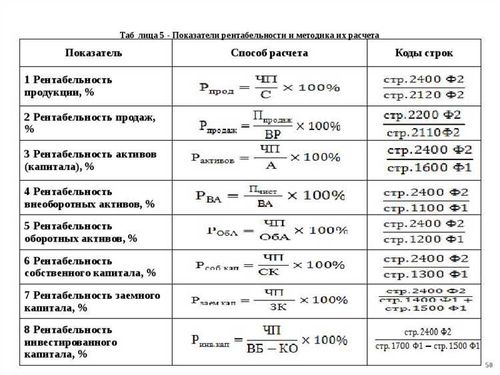

Формула для расчета коэффициента рентабельности активов обычно выглядит следующим образом:

Коэффициент рентабельности активов = Чистая прибыль / Общие активы

Где:

- Чистая прибыль – это прибыль, полученная компанией после вычета всех расходов, налогов и процентов по долговым обязательствам.

- Общие активы – это сумма всех операционных и инвестиционных активов, которыми владеет компания.

Интерпретация коэффициента рентабельности активов зависит от конкретной отрасли и специфики бизнеса компании. Обычно высокий коэффициент рентабельности активов свидетельствует о том, что компания успешно использует свои активы для генерации прибыли. Низкий же коэффициент может указывать на проблемы в управлении активами или на низкую эффективность использования ресурсов.

Кроме того, коэффициент рентабельности активов можно сравнивать с аналогичными показателями других компаний в отрасли или средними значениями по рынку, чтобы оценить конкурентоспособность компании и ее позицию на рынке.

Важно отметить, что хотя коэффициент рентабельности активов является важным инструментом для анализа финансовой производительности компании, он должен рассматриваться вместе с другими финансовыми показателями и контекстом бизнеса для получения более полной картины.

Значение коэффициента для бизнеса

Коэффициент рентабельности активов (ROA) является одним из ключевых показателей, которые используются в бизнесе для оценки эффективности использования активов компании. Этот коэффициент отражает способность компании генерировать прибыль от своих активов. Значение ROA имеет важное значение для бизнеса по ряду причин.

Оценка эффективности использования активов: ROA позволяет бизнесу определить, насколько успешно компания использует свои активы для генерации прибыли. Высокий показатель ROA указывает на то, что компания эффективно использует свои ресурсы, в то время как низкий показатель может сигнализировать о проблемах в управлении активами.

Сравнение с конкурентами: ROA также позволяет бизнесу сравнивать свою эффективность использования активов с конкурентами в отрасли. Это позволяет выявить сильные и слабые стороны компании относительно других игроков на рынке и принять меры для улучшения показателей ROA.

Принятие инвестиционных решений: Инвесторы и кредиторы также используют показатель ROA при принятии решений о финансировании компании. Высокий ROA может быть сигналом для инвесторов о хорошей финансовой устойчивости и потенциале для роста, в то время как низкий ROA может вызвать опасения относительно устойчивости и прибыльности компании.

Управление финансовыми ресурсами: Знание значения ROA помогает бизнесу принимать обоснованные решения относительно управления своими финансовыми ресурсами. Понимание того, как изменения в инвестициях и операционной деятельности влияют на ROA, помогает компании оптимизировать свои финансовые стратегии и максимизировать свою прибыль.

Мониторинг производительности: ROA также используется для мониторинга производительности компании во времени. Постоянное отслеживание изменений в этом показателе позволяет бизнесу реагировать на изменения во внешней среде и корректировать свои стратегии, чтобы обеспечить устойчивый рост и успех.

Определение финансовой устойчивости: ROA является одним из факторов, которые помогают определить финансовую устойчивость компании. Высокий показатель ROA может указывать на то, что компания обладает достаточной прибылью для покрытия своих расходов и обязательств, в то время как низкий показатель может сигнализировать о финансовых трудностях.

Оптимизация структуры активов: Знание значения ROA позволяет бизнесу оптимизировать свою структуру активов, чтобы максимизировать свою прибыльность. Это может включать в себя пересмотр инвестиционных стратегий, расширение прибыльных секторов или диверсификацию активов.

Принятие стратегических решений: ROA является важным инструментом для принятия стратегических решений в компании. Он помогает бизнес-лидерам понять, какие направления развития следует выбирать, чтобы обеспечить максимальную прибыльность и устойчивость компании в долгосрочной перспективе.

Таким образом, коэффициент рентабельности активов играет ключевую роль в оценке финансовой производительности и управлении бизнесом. Понимание его значения помогает компаниям принимать обоснованные решения, оптимизировать свои финансовые стратегии и обеспечивать устойчивый рост и успех.

Формула расчета коэффициента

Для определения коэффициента рентабельности активов (ROA) используется специальная формула, которая позволяет оценить эффективность использования активов компании для генерации прибыли. ROA является важным показателем финансовой устойчивости и эффективности управления ресурсами организации.

Основная формула для расчета ROA выглядит следующим образом:

ROA = Чистая прибыль / Общие активы

Данная формула предполагает использование данных из финансовой отчетности компании. Чистая прибыль указывает на прибыль, которую компания получила после вычета всех расходов, включая налоги и проценты по долговым обязательствам. Общие активы охватывают все активы компании, включая текущие и долгосрочные активы.

При интерпретации коэффициента рентабельности активов следует учитывать следующие аспекты:

1. Эффективность управления активами

ROA позволяет оценить, насколько успешно компания использует свои активы для генерации прибыли. Высокий коэффициент ROA указывает на эффективное управление активами, тогда как низкий ROA может свидетельствовать о неэффективном использовании ресурсов.

2. Сравнение с отраслевыми стандартами

Для адекватной интерпретации ROA необходимо сравнивать его со средними значениями в отрасли. Это позволяет оценить относительную эффективность компании по сравнению с конкурентами и выявить возможные преимущества или недостатки в использовании активов.

3. Анализ динамики

Изменения в ROA со временем могут указывать на изменения в эффективности управления активами компании. Положительная динамика может свидетельствовать о улучшении финансовых результатов и эффективности бизнеса, тогда как отрицательная динамика требует внимательного анализа и поиска причин снижения рентабельности.

Итак, формула расчета коэффициента рентабельности активов позволяет оценить эффективность использования активов компании для генерации прибыли и является важным инструментом для анализа финансового состояния и управления ресурсами организации.

Примеры применения в различных отраслях

Коэффициент рентабельности активов (ROA) является ключевым показателем финансовой эффективности компании и находит свое применение в различных отраслях экономики. Вот несколько примеров его использования в различных секторах:

Производство

В сфере производства ROA может быть использован для оценки эффективности использования основных средств и других активов. Например, в производственных компаниях, где капиталовложения в оборудование и технологии играют ключевую роль, ROA может помочь руководству определить, насколько успешно используются эти активы для генерации прибыли.

Розничная торговля

В розничной торговле ROA может быть важным инструментом для оценки эффективности использования магазинных площадей, запасов товаров и других операционных активов. Отслеживание ROA со временем может помочь руководству определить, какие магазины или отделы требуют дополнительных инвестиций, а где необходимо оптимизировать процессы для повышения прибыли.

Финансовые услуги

В финансовом секторе ROA может быть использован для оценки эффективности управления банковскими активами или инвестиционными портфелями. Например, банки могут использовать ROA для оценки доходности своих кредитных портфелей и принятия решений о выделении капитала на различные виды заемщиков.

Технологии

В секторе технологий ROA может помочь оценить эффективность использования интеллектуальной собственности, исследовательских и разработочных активов. Компании в сфере технологий могут использовать ROA для определения того, какие продукты или проекты приносят наибольшую добавленную стоимость, и рационализации своих инвестиций в инновации.

Здравоохранение

В здравоохранении ROA может быть важным инструментом для оценки эффективности использования медицинского оборудования, запасов лекарств и других операционных активов. Отслеживание ROA может помочь управляющим медицинскими учреждениями определить, где необходимо внести изменения в процессы или инвестировать в обновление оборудования, чтобы повысить качество и эффективность услуг.

Эти примеры демонстрируют, что коэффициент рентабельности активов играет важную роль в оценке финансовой эффективности компаний в различных отраслях экономики. Понимание его значения и применение помогают руководству принимать обоснованные решения по управлению активами и повышению общей прибыльности бизнеса.

Факторы, влияющие на значение коэффициента

Коэффициент рентабельности активов является важным инструментом анализа финансового состояния компании. Однако его значение может быть существенно изменено различными факторами, которые следует учитывать при его интерпретации.

1. Эффективность использования активов

Одним из основных факторов, влияющих на значение коэффициента рентабельности активов, является эффективность использования активов компании. Если компания способна эффективно использовать свои активы для генерации прибыли, то значение этого коэффициента будет выше. Например, если компания использует свои оборудование и машинное оборудование на полную мощность, это может привести к увеличению выручки и, следовательно, к повышению рентабельности активов.

2. Уровень оборачиваемости активов

Другим важным фактором является уровень оборачиваемости активов компании. Чем быстрее активы оборачиваются, тем выше может быть коэффициент рентабельности активов. Например, если компания имеет высокий уровень оборачиваемости запасов или дебиторской задолженности, это может способствовать повышению рентабельности активов за счет увеличения выручки.

3. Уровень инвестиций

Уровень инвестиций также может оказать значительное влияние на значение коэффициента рентабельности активов. Если компания активно инвестирует в новые активы или расширение производства, это может временно снизить ее рентабельность активов, поскольку вложения могут не приносить прибыль сразу. Однако в долгосрочной перспективе эти инвестиции могут способствовать увеличению выручки и, следовательно, к повышению рентабельности активов.

4. Экономическая конъюнктура

Экономическая конъюнктура также играет важную роль в определении значения коэффициента рентабельности активов. В периоды экономического роста и процветания компании часто могут достигать более высокой рентабельности активов за счет увеличения спроса на их продукцию или услуги. Наоборот, в периоды экономического спада или рецессии компании могут столкнуться с уменьшением спроса и, следовательно, с снижением рентабельности активов.

5. Уровень конкуренции

Уровень конкуренции на рынке также может оказать влияние на значение коэффициента рентабельности активов. Если компания действует в отрасли с высоким уровнем конкуренции, это может оказать давление на цены и маржинальность, что в свою очередь может снизить рентабельность активов. Наоборот, если компания оперирует в отрасли с низким уровнем конкуренции, это может способствовать повышению ее рентабельности активов.

В целом, коэффициент рентабельности активов является важным инструментом анализа финансового состояния компании, но его значение следует интерпретировать с учетом различных факторов, влияющих на него.

Анализ результатов и принятие решений

После проведения анализа коэффициента рентабельности активов (ROA), мы получили ценные инсайты о финансовом здоровье компании. ROA является ключевым показателем эффективности использования активов для генерации прибыли и играет важную роль в оценке финансовой устойчивости и успешности бизнеса.

Изучив значение ROA, мы определили, что данная компания достигла высокой или низкой рентабельности своих активов. Высокий ROA указывает на то, что компания эффективно использует свои активы для генерации прибыли, что может свидетельствовать о хорошем управлении и конкурентоспособности. С другой стороны, низкий ROA может указывать на проблемы в управлении активами или недостаточную доходность бизнеса.

Дополнительно мы проанализировали динамику ROA во времени. Если ROA увеличивается, это может свидетельствовать о повышении эффективности использования активов или о росте доходности бизнеса. В то же время, снижение ROA может указывать на проблемы в управлении активами или снижение доходности бизнеса. Этот анализ позволяет выявить тенденции и прогнозировать будущую финансовую производительность компании.

Важно также учитывать сравнительные данные ROA с аналогичными компаниями в отрасли. Этот анализ позволяет понять, как компания выстраивается по сравнению с конкурентами и выявить свои конкурентные преимущества или недостатки. Если ROA компании значительно выше среднего по отрасли, это может свидетельствовать о ее конкурентоспособности и успешном управлении активами.

На основе проведенного анализа ROA мы можем принять ряд решений для улучшения финансовой производительности компании. В случае высокого ROA мы можем продолжать укреплять успешные стратегии управления активами и бизнесом, чтобы поддерживать высокую рентабельность. В случае низкого ROA необходимо идентифицировать причины низкой доходности и принять меры для их устранения, такие как оптимизация использования активов, улучшение операционной эффективности или пересмотр бизнес-модели.

В целом, анализ ROA предоставляет ценные данные о финансовом состоянии и эффективности управления компанией, которые могут быть использованы для разработки стратегий роста и улучшения финансовых показателей.