- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

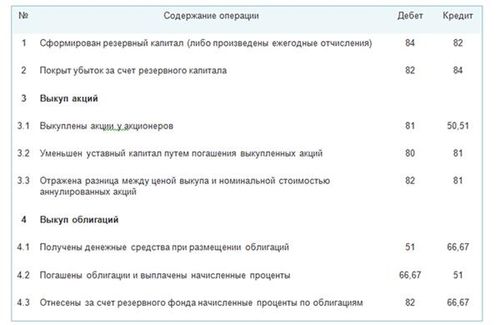

Отчисления в резервный капитал за счет прибыли оформляется бухгалтерской записью

Отчисления в резервный капитал

Отчисления в резервный капитал представляют собой важный аспект финансовой стратегии компании, позволяющий обеспечить ее финансовую устойчивость и готовность к возможным рискам и неожиданностям. Этот процесс состоит в перераспределении части прибыли компании в резервный капитал, который затем может быть использован для покрытия потенциальных убытков или инвестирован в развитие бизнеса.

Отчисления в резервный капитал являются обязательными для многих компаний и регулируются законодательством страны, в которой они действуют. Этот процесс обычно осуществляется на основе утвержденных уставом компании правил и процедур, которые определяют размер и порядок формирования резервного капитала.

Суть отчислений в резервный капитал заключается в том, что компания перечисляет определенную часть своей прибыли на специальный счет, который затем становится ее резервным капиталом. Эти средства не могут быть распределены в виде дивидендов среди акционеров компании и используются исключительно для финансового обеспечения компании в случае необходимости.

Отчисления в резервный капитал могут осуществляться по различным причинам, включая:

- Обеспечение финансовой устойчивости: Резервный капитал помогает компании справиться с неожиданными финансовыми трудностями, такими как убытки от неудачных инвестиций или экономических кризисов.

- Подготовка к будущим расходам: Отчисления в резервный капитал позволяют компании накапливать средства для будущих инвестиций, приобретения нового оборудования или реализации других стратегических целей.

- Соблюдение законодательства: Во многих странах компании обязаны формировать резервный капитал в соответствии с законодательством, чтобы обеспечить свою финансовую стабильность и защитить интересы акционеров.

Резервный капитал может быть сформирован различными способами, включая:

- Отчисления из чистой прибыли: Компания может решить отчислить определенный процент своей чистой прибыли в резервный капитал после вычета всех расходов и налогов.

- Отчисления из нераспределенной прибыли: В случае, если компания уже накопила нераспределенную прибыль, часть этой прибыли может быть перечислена в резервный капитал.

- Отчисления из реализации активов: В некоторых случаях компания может решить отчислить часть средств от реализации активов, таких как недвижимость или оборудование, в резервный капитал.

Важно отметить, что отчисления в резервный капитал должны осуществляться в соответствии с законодательством и уставом компании, а также быть подтверждены соответствующими бухгалтерскими записями. Бухгалтерские записи об отчислениях в резервный капитал должны быть ясными и понятными, чтобы обеспечить прозрачность финансовых операций компании.

В заключении, отчисления в резервный капитал играют важную роль в финансовом управлении компании, обеспечивая ее стабильность и готовность к различным финансовым вызовам. Этот процесс требует внимательного планирования и строгого соблюдения законодательства, чтобы обеспечить финансовую устойчивость и рост компании в долгосрочной перспективе.

Формирование резервного капитала за счет прибыли

Формирование резервного капитала является одним из важных аспектов финансовой стратегии компании. Этот процесс позволяет обеспечить стабильность и устойчивость бизнеса в долгосрочной перспективе. Особенно важно понимать, как формируется резервный капитал за счет прибыли, так как это связано с эффективным управлением финансами и обеспечением финансовой безопасности предприятия.

1. Определение прибыли

Первый шаг в формировании резервного капитала за счет прибыли - это определение прибыли компании. Прибыль представляет собой разницу между доходами и расходами предприятия за определенный период времени. Это ключевой показатель финансового состояния компании и основной источник формирования резервного капитала.

2. Выделение части прибыли на формирование резервного капитала

Для обеспечения финансовой устойчивости и резервирования средств на будущие нужды компания выделяет определенную часть своей прибыли на формирование резервного капитала. Это может быть определенный процент от чистой прибыли или фиксированная сумма, которая перечисляется на специальный счет.

3. Оформление бухгалтерской записи

Формирование резервного капитала за счет прибыли оформляется бухгалтерской записью, которая отражает этот процесс в финансовой отчетности компании. Эта запись указывает сумму, которая была выделена из прибыли на резервный капитал, и отражает изменения в финансовом положении компании.

4. Использование резервного капитала

Резервный капитал используется компанией для различных целей, таких как погашение долгов, инвестиции в развитие бизнеса, обеспечение финансовой стабильности в периоды нестабильности на рынке и т.д. Это позволяет компании быть готовой к различным финансовым вызовам и обеспечивает ее долгосрочную устойчивость.

5. Значение резервного капитала для компании

Резервный капитал играет важную роль в финансовом управлении компании. Он обеспечивает ей финансовую безопасность и готовность к различным ситуациям. Кроме того, наличие резервного капитала может повысить доверие инвесторов и кредиторов к компании, что способствует ее долгосрочному развитию и росту.

Таким образом, формирование резервного капитала за счет прибыли является важным элементом финансовой стратегии компании. Этот процесс позволяет обеспечить ее финансовую устойчивость и готовность к различным финансовым вызовам в будущем.

Бухгалтерская запись отчислений в резервный капитал

Отчисления в резервный капитал за счет прибыли — это важный процесс, который требует точной и грамотной бухгалтерской записи. Он осуществляется с целью обеспечения финансовой устойчивости и защиты интересов компании. В этом разделе мы рассмотрим подробности о том, как происходит бухгалтерское оформление отчислений в резервный капитал.

1. Определение отчислений в резервный капитал:

Прежде чем перейти к бухгалтерской записи, необходимо понять, что представляют собой отчисления в резервный капитал. Это средства, которые компания резервирует из прибыли с целью обеспечения финансовой устойчивости и возможности реагирования на различные риски и неожиданные обстоятельства.

Отчисления в резервный капитал могут осуществляться по различным причинам, включая создание резервного фонда для покрытия убытков, рост капитала компании, выплату дивидендов и прочее.

2. Бухгалтерская запись:

Бухгалтерская запись отчислений в резервный капитал включает ряд шагов для правильного отображения этой операции в финансовых отчетах компании.

а. Определение размера отчислений:

Первый шаг в бухгалтерской записи отчислений в резервный капитал — определение размера отчислений. Этот размер может быть определен на основе утвержденной компанией политики или на основе конкретных потребностей и целей компании в данный момент.

б. Создание соответствующих бухгалтерских проводок:

После определения размера отчислений необходимо создать соответствующие бухгалтерские проводки для отражения этой операции в учете компании. Это обычно включает движение средств из прибыли в резервный капитал.

в. Отражение в финансовых отчетах:

После проведения бухгалтерских проводок отчисления в резервный капитал должны быть отражены в финансовых отчетах компании. Это обеспечивает прозрачность и достоверность финансовой отчетности, позволяя заинтересованным сторонам понять, какие средства были отчислены в резервный капитал и с какой целью.

3. Значение бухгалтерской записи отчислений в резервный капитал:

Бухгалтерская запись отчислений в резервный капитал играет важную роль в финансовом управлении компанией. Она позволяет контролировать и управлять финансовыми ресурсами компании, обеспечивая ее стабильность и устойчивость в долгосрочной перспективе.

Кроме того, правильная бухгалтерская запись отчислений в резервный капитал способствует соблюдению требований бухгалтерской отчетности и законодательства, что является важным аспектом для дальнейшего развития компании и поддержания ее репутации на рынке.

В заключение, бухгалтерская запись отчислений в резервный капитал — это неотъемлемая часть финансового управления компанией, которая требует внимания к деталям и соблюдения соответствующих бухгалтерских процедур и правил.

Процесс формирования резервного капитала

Формирование резервного капитала представляет собой важный этап в финансовой стратегии компании, направленный на обеспечение её устойчивости и способности к развитию. Этот процесс включает в себя ряд шагов и действий, начиная от принятия решения о выделении части прибыли и заканчивая бухгалтерскими записями, которые оформляют этот процесс.

Первым этапом формирования резервного капитала является анализ финансовых результатов компании и определение возможности и необходимости отчислений в этот фонд. Это включает в себя оценку текущей финансовой ситуации, учет планов развития и инвестиционных потребностей, а также оценку рисков, с которыми может столкнуться компания в будущем.

После анализа принимается решение о размере отчислений в резервный капитал. Этот размер может быть определен как процент от чистой прибыли компании или как фиксированная сумма, в зависимости от политики и стратегии управления компанией. Решение об отчислениях принимается на уровне высшего руководства компании и может быть подвержено влиянию таких факторов, как текущая финансовая ситуация, налоговые обязательства и потребности в инвестициях.

После принятия решения начинается процесс бухгалтерского оформления отчислений в резервный капитал. Этот процесс включает в себя несколько этапов. Во-первых, необходимо провести соответствующие бухгалтерские проводки, отражающие факт отчислений и изменения в финансовых показателях компании.

После проведения бухгалтерских записей формируется соответствующая документация, подтверждающая факт отчислений в резервный капитал. Эта документация может включать в себя отчет о прибылях и убытках, отчет о движении денежных средств и другие финансовые отчеты компании.

Окончательным этапом процесса формирования резервного капитала является его использование в будущем. Резервный капитал может быть использован для финансирования различных проектов и инвестиций компании, для погашения долгов или для обеспечения финансовой устойчивости в периоды экономических трудностей.

Таким образом, процесс формирования резервного капитала представляет собой важный аспект финансового управления компанией, направленный на обеспечение её устойчивости и развития в долгосрочной перспективе.

Импортантные аспекты бухгалтерской отчетности

Отчисления в резервный капитал за счет прибыли оформляются бухгалтерской записью представляют собой один из ключевых процессов, определяющих финансовое состояние предприятия и его финансовую устойчивость. Этот процесс имеет значительное значение для бухгалтерской отчетности и может оказать влияние на оценку финансовой деятельности компании как со стороны внутренних, так и со стороны внешних заинтересованных сторон.

Основной целью отчислений в резервный капитал за счет прибыли является обеспечение финансовой устойчивости предприятия. Путем перераспределения части прибыли в резервный капитал компания создает дополнительные финансовые ресурсы, которые могут быть использованы в случае необходимости, например, для покрытия потенциальных убытков или инвестирования в развитие бизнеса.

Бухгалтерская запись отчислений в резервный капитал отражает изменения в финансовом состоянии компании и ее капитале. Этот процесс включает в себя несколько этапов, начиная с принятия решения о размере отчислений, составлении соответствующей бухгалтерской записи и заключается в отражении этих изменений в финансовой отчетности компании.

Одним из важных аспектов отчислений в резервный капитал за счет прибыли является их правильное оформление согласно бухгалтерским стандартам и законодательству. Это включает в себя правильное определение размера отчислений, учет всех необходимых финансовых показателей и составление соответствующей документации.

Правильное оформление отчислений в резервный капитал имеет важное значение для обеспечения прозрачности и достоверности финансовой отчетности компании. Неправильное оформление или упущения в этом процессе могут привести к ошибкам и искажениям в финансовой отчетности, что может повлиять на решения заинтересованных сторон и привести к негативным последствиям для компании.

Отчисления в резервный капитал за счет прибыли также могут иметь налоговые последствия для компании. В зависимости от юрисдикции и законодательства, отчисления в резервный капитал могут быть облагаемы налогом или иметь особый налоговый режим. Поэтому важно учитывать налоговые аспекты при принятии решения о размере отчислений в резервный капитал.

Следует также учитывать потенциальные ограничения и требования, установленные законодательством или уставом компании, касающиеся отчислений в резервный капитал. Некоторые юрисдикции могут устанавливать минимальные и максимальные размеры отчислений, требования к составлению документации и доли прибыли, которая может быть направлена в резервный капитал.

Важно также учитывать потенциальные последствия отчислений в резервный капитал для акционеров и других заинтересованных сторон компании. Это включает в себя возможные изменения в структуре капитала, уровне дивидендов и оценке инвестиционной привлекательности компании.

Наконец, отчисления в резервный капитал за счет прибыли могут быть одним из инструментов управления финансовым риском компании. Путем создания дополнительных резервов компания может сгладить колебания прибыли и уменьшить риски нехватки средств в периоды неблагоприятной конъюнктуры.

В заключении, отчисления в резервный капитал за счет прибыли являются важным элементом финансовой стратегии компании и имеют значительное значение для ее финансовой устойчивости и привлекательности для инвесторов. Правильное оформление и учет этих отчислений в бухгалтерской отчетности является необходимым условием для обеспечения прозрачности и достоверности финансовой отчетности компании.