- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Дебет 01 кредит 76

Основные понятия дебета и кредита

Дебет и кредит – это основные понятия бухгалтерского учета, которые используются для записи финансовых операций в учетной системе предприятия. Понимание этих терминов является ключом к правильной организации бухгалтерского учета и составлению финансовой отчетности.

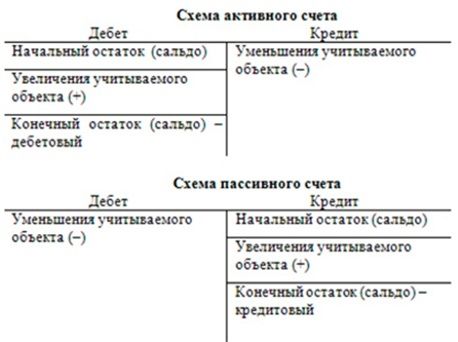

Дебет – это запись в учете, отражающая увеличение активов предприятия или уменьшение его обязательств и капитала. По сути, дебет является должной стороной операции. Например, при покупке товаров наличными, сумма денег, уплаченная за товары, будет записана в учете предприятия в дебет соответствующего счета.

Кредит – это запись в учете, отражающая уменьшение активов предприятия или увеличение его обязательств и капитала. Кредит является противоположной стороной операции по отношению к дебету. Например, при продаже товаров в кредит, сумма выручки от продажи будет записана в учете предприятия в кредит соответствующего счета.

Важно отметить, что в системе двойной записи каждая финансовая операция отражается одновременно и в дебете, и в кредите. Это означает, что сумма дебетов всегда равна сумме кредитов, что обеспечивает балансировку учета.

Активы – это ресурсы, контролируемые предприятием и способные приносить будущие экономические выгоды. Примерами активов могут быть деньги, запасы товаров, оборудование, недвижимость и прочее. Увеличение активов отражается в дебете, а уменьшение – в кредите.

Обязательства – это финансовые обязательства предприятия перед другими субъектами (кредиторами) или его собственниками. Примерами обязательств могут быть кредиты, заемные средства, неоплаченные счета и прочее. Увеличение обязательств отражается в кредите, а уменьшение – в дебете.

Капитал – это собственные средства предприятия, вложенные его собственниками. Капитал представляет собой разницу между активами и обязательствами предприятия. Увеличение капитала отражается в кредите, а уменьшение – в дебете.

В бухгалтерском учете существует система счетов, в которой каждый счет предназначен для записи определенного вида операций. Счета делятся на дебетовые и кредитовые в зависимости от того, какие операции отражаются в дебете или кредите.

Примеры дебетовых счетов включают счета основных средств, счета товаров, счета денежных средств и т.д. Примеры кредитовых счетов включают счета кредиторов, счета налогов, счета краткосрочных и долгосрочных займов и т.д.

Правильное использование дебета и кредита позволяет бухгалтерам корректно отражать финансовые операции в учете предприятия и составлять точные финансовые отчеты, которые являются основой для принятия управленческих решений и анализа финансового состояния организации.

История развития бухгалтерского учёта

История развития бухгалтерского учёта насчитывает множество вех и значимых событий, отражающих эволюцию методов и принципов финансового учёта. От древности до современности бухгалтерский учёт претерпел значительные изменения, а его роль в управлении и принятии решений стала неоспоримой.

Древний мир

Первые признаки бухгалтерского учёта прослеживаются ещё в древние времена. Древние цивилизации, такие как древние египтяне, сумеречные вавилоняне и античные греки, вели записи о своих финансах. В основном, это были списки имущества, денежных средств и обязательств, которые велись для контроля за состоянием богатства и его распределением.

Однако, бухгалтерский учёт в том виде, который мы знаем сегодня, начал развиваться в период средневековья, когда торговля и обмен стали более сложными, а потребности в учёте увеличились.

Раннее средневековье

В раннем средневековье бухгалтерский учёт был в основном простым и ограниченным. Торговые операции были небольшими, и владельцы предприятий часто вели учёт самостоятельно. Однако, по мере того как торговля расширялась и становилась более сложной, возникла необходимость в более систематизированном подходе к учёту.

Важным этапом в развитии бухгалтерского учёта в раннем средневековье было появление двойной записи. Этот метод, приписываемый итальянским купцам XIII-XIV веков, стал основой современной бухгалтерии. Он предполагал фиксацию каждой операции с двух сторон: дебета и кредита, что обеспечивало баланс между активами и пассивами.

Эпоха Ренессанса и расцвет торговли

Эпоха Ренессанса стала золотым веком для бухгалтерского учёта. С развитием торговли и расцветом городов в Италии бухгалтерия стала более профессиональной и систематизированной. Именно в этот период формализовались принципы двойной записи, которые легли в основу современной бухгалтерской системы.

Важным вкладом в развитие бухгалтерского учёта в эпоху Ренессанса была публикация книги Франческо Джиросолимо "Счетоводство и торговля" в 1494 году. Это произведение считается первым печатным пособием по бухгалтерии и содержало подробные инструкции по ведению учёта с использованием метода двойной записи.

Индустриальная революция и развитие корпораций

Индустриальная революция XIX века привнесла новые вызовы и возможности для бухгалтерского учёта. С появлением крупных корпораций и расширением масштабов бизнеса возникла потребность в более сложной и эффективной системе учёта.

Важным этапом в развитии бухгалтерского учёта в период индустриальной революции было стандартизация бухгалтерских процессов и отчётности. В конце XIX века в США были разработаны первые бухгалтерские стандарты, которые стали основой для современной бухгалтерской практики.

XX век и цифровая революция

В XX веке бухгалтерский учёт продолжил своё развитие, особенно с появлением компьютеров и цифровых технологий. Автоматизация процессов учёта позволила улучшить точность и эффективность бухгалтерских операций, а также сократить время на их выполнение.

Одним из ключевых событий в развитии бухгалтерского учёта в XX веке было создание Международных стандартов финансовой отчётности (МСФО). Эти стандарты представляют собой международно признанные правила и принципы бухгалтерской отчётности, которые обеспечивают сопоставимость финансовой информации по всему миру.

Современность

В настоящее время бухгалтерский учёт продолжает развиваться, а его роль становится всё более важной для бизнеса и экономики в целом. С появлением новых технологий, таких как блокчейн и искусственный интеллект, бухгалтеры получают новые инструменты для улучшения процессов учёта и анализа финансовой информации.

Таким образом, история развития бухгалтерского учёта отражает постоянное стремление к совершенствованию и адаптации к изменяющимся условиям бизнеса и технологий.

Принципы двойной записи

Принципы двойной записи являются фундаментальными правилами бухгалтерского учета, которые лежат в основе системы двойной записи. Этот метод бухгалтерского учета обеспечивает точность и надежность финансовой отчетности, позволяя следить за движением средств и состоянием активов и обязательств компании.

1. Принцип двойной записи

Принцип двойной записи подразумевает, что каждая бухгалтерская транзакция должна быть отражена как минимум в двух счетах: счете дебета и счете кредита. Этот принцип обеспечивает баланс между активами и обязательствами компании, так как каждая транзакция влияет как на активы, так и на обязательства или капитал компании.

Например, когда компания покупает товары наличными, происходят две записи: уменьшение наличных средств (счет дебета) и увеличение запасов (счет кредита).

2. Принцип сохранения баланса

Согласно этому принципу, сумма дебетов должна всегда равняться сумме кредитов в рамках каждой бухгалтерской транзакции. Это обеспечивает правильность записей и предотвращает ошибки или утечки средств. В результате каждая транзакция не только корректно отражается в бухгалтерских журналах, но и поддерживает баланс между активами и обязательствами компании.

Например, если компания получает кредит от банка, сумма полученного кредита будет отражена как увеличение наличных средств (счет дебета) и увеличение обязательств перед банком (счет кредита).

3. Принцип ассоциации

Принцип ассоциации гласит, что каждая транзакция должна быть правильно ассоциирована с соответствующими счетами, которые отражают ее характер и последствия для компании. Это позволяет легко отслеживать и анализировать финансовые операции и их влияние на состояние компании.

Например, если компания продает товары клиенту в кредит, транзакция будет ассоциирована с счетами, отражающими увеличение выручки от продаж (счет дебета) и увеличение дебиторской задолженности (счет кредита).

4. Принцип прозрачности

Прозрачность является ключевым аспектом принципов двойной записи. Он требует четкого и понятного документирования каждой транзакции, чтобы обеспечить доступность информации для заинтересованных сторон, таких как инвесторы, кредиторы и налоговые органы. Это помогает поддерживать доверие и прозрачность в отношениях с заинтересованными сторонами и предотвращает возможные конфликты и недопонимания.

Например, если компания выплачивает дивиденды своим акционерам, каждая транзакция будет документироваться таким образом, чтобы обеспечить прозрачность в распределении прибыли и учете дивидендов.

Принципы двойной записи являются основой бухгалтерского учета и играют ключевую роль в обеспечении точности и надежности финансовой отчетности компании. Соблюдение этих принципов позволяет компаниям эффективно управлять своими финансами, принимать обоснованные решения и предоставлять достоверную информацию заинтересованным сторонам.

Дебет и кредит в бухгалтерских учетных книгах

В бухгалтерском учете концепции дебета и кредита играют ключевую роль в процессе регистрации финансовых транзакций. Дебет и кредит представляют собой две стороны одной медали, образуя основу двойной записи, которая является основой для составления финансовой отчетности предприятия.

Дебет в бухгалтерии обозначает сумму, которая уходит на счет предприятия. Это сторона учетной книги, на которую записываются все денежные поступления или увеличения активов организации. Счет в учетной системе считается дебетным, когда на нем происходит увеличение.

Кредит, напротив, указывает на сумму, которая уходит из счета предприятия. Это сторона учетной книги, на которую записываются все денежные расходы или уменьшения активов организации. Счет в учетной системе считается кредитным, когда на нем происходит уменьшение.

Система двойной записи бухгалтерского учета предполагает, что каждая транзакция должна быть зарегистрирована как дебет и кредит, причем сумма дебета всегда должна быть равна сумме кредита. Этот принцип называется балансом дебета и кредита. Он обеспечивает точность и согласованность финансовой отчетности, так как каждая транзакция отражается на балансе в соответствии с ее воздействием на активы, пассивы и капитал предприятия.

Ключевым элементом в системе двойной записи является правило, которое определяет, на какие счета должен быть зачислен дебет, а на какие - кредит. Эти правила зависят от типа счета и типа транзакции.

Примеры использования дебета и кредита в бухгалтерских учетных книгах:

1. Покупка товаров: Предположим, что компания приобретает товары на сумму 1000 долларов наличными. В этом случае на счет товаров будет зачислена сумма 1000 долларов в дебет, что означает увеличение актива (товары), а наличные деньги будут списаны на счет расходов в кредит на ту же сумму, что обозначает уменьшение актива (денежные средства).

2. Получение кредита: Если компания получает кредит на 5000 долларов, то эта сумма будет зачислена на счет денежных средств в дебет, что представляет собой увеличение актива (денежные средства), а счет задолженности перед кредиторами будет увеличен на ту же сумму в кредит, что обозначает увеличение пассива (кредиторская задолженность).

3. Продажа товаров: При продаже товаров на сумму 2000 долларов, на счет денежных средств будет зачислена сумма в кредит (увеличение актива), а счет товаров будет уменьшен на ту же сумму в дебет (уменьшение актива).

Таким образом, дебет и кредит в бухгалтерских учетных книгах являются неотъемлемой частью системы двойной записи, которая обеспечивает точность и согласованность финансовой отчетности организации. Понимание принципов дебета и кредита необходимо для всех бухгалтеров и финансовых специалистов для правильной регистрации и анализа финансовых транзакций.

Счета и их роль в дебете и кредите

В мире бухгалтерии, счета играют ключевую роль в процессе регистрации финансовых операций и составлении финансовых отчетов. Они представляют собой систематизированный способ классификации различных видов активов, обязательств, доходов и расходов компании. В контексте дебета и кредита, счета служат основой для фиксации движения средств и определения финансового статуса предприятия.

Дебет и кредит - это основные стороны любой бухгалтерской транзакции. Дебет обозначает увеличение активов или уменьшение обязательств, а кредит - увеличение обязательств или уменьшение активов. Понимание роли счетов в этих процессах существенно для достижения точности и достоверности бухгалтерской отчетности.

Счета в бухгалтерии обычно делятся на пять основных категорий: активные счета, пассивные счета, капитальные счета, доходные счета и расходные счета. Каждая категория представляет определенный аспект финансовой деятельности компании и имеет свою специфическую роль в процессе бухгалтерского учета.

Активные счета

Активные счета отражают финансовые ресурсы, принадлежащие компании, которые могут быть использованы для генерации дохода. К ним относятся счета, связанные с наличными средствами, ссудами, запасами, недвижимостью и другими активами. При проведении транзакций, увеличение активных счетов записывается в дебет, а уменьшение - в кредит.

Пассивные счета

Пассивные счета представляют собой обязательства компании перед кредиторами и другими сторонами. Они включают счета, связанные с заемным капиталом, задолженностями по кредитам, обязательствами перед поставщиками и прочими обязательствами. Увеличение пассивных счетов отражается в кредите, а уменьшение - в дебете.

Капитальные счета

Капитальные счета отражают собственный капитал компании и изменения в нем. Эти счета включают счета, связанные с начальным капиталом, добавочным капиталом, нераспределенной прибылью и дивидендами. Увеличение капитальных счетов записывается в кредит, а уменьшение - в дебете.

Доходные счета

Доходные счета отражают доходы, полученные компанией от своей деятельности. К ним относятся счета, связанные с продажами, услугами, инвестициями и другими источниками доходов. Увеличение доходных счетов отражается в кредите, а уменьшение - в дебете.

Расходные счета

Расходные счета отражают расходы, понесенные компанией в процессе своей деятельности. Они включают счета, связанные с закупками, оплатой услуг, налогами и прочими расходами. Увеличение расходных счетов отражается в дебете, а уменьшение - в кредите.

Итак, счета играют важную роль в системе дебета и кредита, обеспечивая точное и своевременное отражение всех финансовых операций компании. Понимание и правильное использование счетов существенно для поддержания финансовой прозрачности и успешного ведения бизнеса.

Система бухгалтерского учёта и её влияние на дебет и кредит

Система бухгалтерского учёта играет важную роль в финансовой отчётности и управлении предприятием. Она представляет собой упорядоченный набор правил и процедур, которые определяют, как информация о финансовых операциях должна быть записана, классифицирована и представлена. В контексте дебета и кредита, система бухгалтерского учёта определяет, какие счета относятся к дебету, а какие к кредиту, и каким образом эти счета взаимодействуют друг с другом.

В основе системы бухгалтерского учёта лежит двойная запись, или принцип двойной записи, который гласит, что каждая финансовая транзакция должна быть записана как минимум в двух счетах: один счёт увеличивается (дебет), а другой уменьшается (кредит). Это позволяет сохранять баланс между активами и пассивами предприятия, что является основополагающим принципом бухгалтерского учёта.

В контексте системы бухгалтерского учёта, дебет и кредит используются для обозначения двух сторон каждой финансовой операции. Дебет обозначает увеличение средств на счете или уменьшение долга, в то время как кредит обозначает уменьшение средств на счете или увеличение долга. Каждая транзакция в бухгалтерии имеет свой собственный дебетовый и кредитовый аспект, который должен быть правильно отражён в соответствующих счетах.

Одним из ключевых аспектов системы бухгалтерского учёта является классификация счетов на дебетовые и кредитовые. Дебетовые счета обычно отражают активы и расходы предприятия, тогда как кредитовые счета связаны с пассивами и доходами. Например, счета наличных денег, оборудования и запасов обычно являются дебетовыми, так как они представляют собой активы, в то время как счета кредиторов и кредитные обязательства являются кредитовыми, так как они представляют собой пассивы предприятия.

Влияние системы бухгалтерского учёта на дебет и кредит не может быть переоценено. Она определяет правила и принципы, согласно которым проводятся все бухгалтерские записи, что обеспечивает однородность и надёжность финансовой отчётности. Это позволяет заинтересованным сторонам, таким как инвесторы, кредиторы и управляющие, делать информированные решения на основе точной и достоверной информации.

Кроме того, система бухгалтерского учёта также имеет прямое влияние на финансовые показатели предприятия. Правильное применение принципов дебета и кредита позволяет эффективно отслеживать и управлять финансовыми потоками, учитывая все аспекты бизнеса, от операционной деятельности до инвестиций и финансирования.

Кроме того, система бухгалтерского учёта также имеет прямое влияние на финансовые показатели предприятия. Правильное применение принципов дебета и кредита позволяет эффективно отслеживать и управлять финансовыми потоками, учитывая все аспекты бизнеса, от операционной деятельности до инвестиций и финансирования.

В заключение, система бухгалтерского учёта является неотъемлемой частью финансового управления предприятием. Её влияние на дебет и кредит проявляется через определение правил и принципов, согласно которым финансовые транзакции регистрируются и классифицируются. Понимание этой системы позволяет эффективно управлять финансами и принимать обоснованные бизнес-решения на основе достоверной финансовой информации.

Примеры операций с дебетом и кредитом

Для понимания процесса операций с дебетом и кредитом важно разобраться в их концепциях и том, как они применяются в различных финансовых ситуациях. Операции с дебетом и кредитом представляют собой ключевые аспекты бухгалтерского учета, используемые для отслеживания движения средств в рамках бизнеса или личных финансов.

Операция с дебетом означает запись увеличения счета в бухгалтерии. Это может произойти в нескольких ситуациях, например, при покупке товаров или услуг, оплате расходов или получении долга от клиента. Примером операции с дебетом может быть увеличение суммы на счете поставщика после приобретения товара в кредит.

С другой стороны, операция с кредитом представляет собой запись уменьшения счета в бухгалтерии. Это может произойти при возврате товара, выплате задолженности или уменьшении суммы долга перед кредитором. Например, когда предприятие возвращает поставщику часть полученного кредита, это будет операция с кредитом.

Примеры операций с дебетом и кредитом могут быть разнообразны в зависимости от типа бизнеса или финансовой деятельности. Вот несколько типичных примеров:

1. Покупка товаров в кредит

Предприятие закупает товары у поставщика в кредит на определенную сумму. В этом случае происходит операция с дебетом на счете товаров (увеличение задолженности перед поставщиком) и операция с кредитом на счете денежных средств (уменьшение суммы наличных средств предприятия).

2. Прием платежа от клиента

Клиент оплачивает счет за предоставленные услуги. В этом случае происходит операция с дебетом на счете денежных средств (увеличение наличных средств предприятия) и операция с кредитом на счете задолженности перед клиентом (уменьшение суммы долга).

3. Возврат товара поставщику

Предприятие возвращает поставщику часть или все приобретенные ранее товары. В этом случае происходит операция с кредитом на счете товаров (уменьшение объема закупленных товаров) и операция с дебетом на счете денежных средств (уменьшение задолженности перед поставщиком).

4. Оплата кредиторских обязательств

Предприятие выплачивает долги перед кредиторами. В этом случае происходит операция с кредитом на счете денежных средств (уменьшение наличных средств предприятия) и операция с дебетом на счете задолженности (уменьшение суммы долга).

Эти примеры демонстрируют основные операции с дебетом и кредитом, которые могут возникать в процессе бизнеса или управления личными финансами. Понимание этих операций помогает эффективно вести бухгалтерский учет и контролировать финансовое состояние.

Основные принципы баланса

Баланс – это основополагающий принцип бухгалтерского учёта, который подразумевает равенство активов и пассивов компании. Основные принципы баланса являются основой для понимания финансового состояния предприятия и его устойчивости. Рассмотрим ключевые аспекты баланса, определяющие его основные принципы.

1. Принцип взаимосвязи активов и пассивов

В основе баланса лежит идея того, что активы компании финансируются за счёт её собственных средств и заемных средств. Это означает, что каждая инвестиция, сделанная компанией, должна иметь соответствующее финансирование. Без этой взаимосвязи возникает дисбаланс, который может негативно сказаться на финансовой устойчивости предприятия.

2. Принцип сохранения баланса

Суть этого принципа заключается в том, что баланс должен сохраняться во времени. То есть, в любой момент времени сумма активов компании должна равняться сумме её пассивов. Это обеспечивает стабильность финансовой системы предприятия и позволяет оценивать его финансовое состояние.

3. Принцип надёжности и достоверности

Для того чтобы баланс отражал реальное финансовое положение компании, он должен быть составлен на основе достоверной информации. Это означает, что все данные о активах и обязательствах должны быть проверены и подтверждены. Только такой баланс способен дать объективное представление о финансовом состоянии предприятия.

4. Принцип обобщённости

Баланс должен быть составлен таким образом, чтобы он содержал обобщенную информацию о финансовом состоянии компании. Это позволяет заинтересованным сторонам легко оценить текущее положение дел и принять необходимые решения на основе этой информации.

5. Принцип справедливой стоимости

Согласно этому принципу, активы и обязательства компании должны отражаться в балансе по справедливой стоимости. Это означает, что они должны быть оценены на основе рыночных цен или иных объективных критериев. Такой подход обеспечивает более точное отражение финансового положения предприятия.

Заключение

Основные принципы баланса являются фундаментальными для бухгалтерского учёта и финансового анализа. Их соблюдение позволяет обеспечить достоверность и объективность балансовой отчётности компании, что является основой для принятия обоснованных решений и обеспечивает её устойчивое развитие.

Важность понимания дебета и кредита для финансового анализа

Дебет и кредит – два фундаментальных понятия бухгалтерии, которые играют ключевую роль в финансовом анализе любого предприятия. Глубокое понимание этих терминов необходимо для правильной интерпретации финансовых отчетов, а также для принятия обоснованных решений на основе анализа финансовых данных.

В первую очередь, важно понимать, что дебет и кредит – это не просто два противоположных понятия, а способы записи движения средств на счетах бухгалтерского учета. Дебет обозначает приход средств на счет, тогда как кредит – уход средств со счета. Эти два термина образуют основу двойной записи бухгалтерского учета, который является основополагающим принципом в бухгалтерии.

Для финансового анализа понимание дебета и кредита необходимо в первую очередь для правильного расчета и интерпретации финансовых показателей. Например, понимание того, что увеличение дебета на счете означает увеличение активов компании, а увеличение кредита – увеличение пассивов, помогает аналитику правильно оценить финансовое состояние предприятия и его финансовую устойчивость.

Кроме того, знание дебета и кредита необходимо для составления и анализа финансовых отчетов. Например, при составлении баланса необходимо правильно распределить активы и пассивы между дебетом и кредитом с учетом бухгалтерских правил и принципов.

Для финансового анализа также важно понимать взаимосвязь между дебетом и кредитом. Например, увеличение дебета на одном счете может быть скомпенсировано увеличением кредита на другом счете. Это позволяет аналитику выявлять различные финансовые тенденции и анализировать их влияние на финансовое состояние компании.

Важно отметить, что понимание дебета и кредита также помогает избежать ошибок и искажений в финансовой отчетности. Неправильное применение дебета и кредита может привести к искажению финансовых показателей и вводить в заблуждение заинтересованных сторон. Поэтому владение этими понятиями является необходимым навыком для всех специалистов, работающих в области финансов и бухгалтерии.

В целом, понимание дебета и кредита играет ключевую роль в финансовом анализе, обеспечивая правильное интерпретацию финансовых данных и принятие обоснованных решений на основе этого анализа. Эти понятия являются основой бухгалтерского учета и являются неотъемлемой частью работы любого специалиста в области финансов и бухгалтерии.

Заключение

В заключение, рассмотрев основные принципы и примеры использования дебета и кредита в бухгалтерии, можно сделать несколько важных выводов. Дебет и кредит являются основными инструментами двойной записи в бухгалтерском учете, которые позволяют систематизировать и отслеживать финансовые операции организации.

Во-первых, следует отметить, что дебет и кредит представляют собой не просто числа на счетах, а отражение реальных денежных потоков и операций. Дебет увеличивает счета активов и расходов, тогда как кредит увеличивает счета пассивов и доходов.

Во-вторых, важно понимать, что баланс между дебетом и кредитом должен быть сохранен в рамках каждой бухгалтерской транзакции. Это обеспечивает точность и достоверность финансовой отчетности организации и упрощает анализ ее финансового положения.

Третий аспект, который следует подчеркнуть, это то, что понимание принципов дебета и кредита позволяет более эффективно управлять финансами компании. Зная, какие операции отражаются в дебете, а какие в кредите, бухгалтеры и финансовые менеджеры могут принимать обоснованные решения о расходах, инвестициях и финансовой стратегии в целом.

Наконец, важно помнить, что дебет и кредит - это не просто формальные правила, но и инструменты для достижения целей организации. Правильное применение этих принципов способствует улучшению финансовой дисциплины, повышению эффективности управления и обеспечивает устойчивое развитие бизнеса.

В итоге, хотя система дебета и кредита может показаться сложной и запутанной на первый взгляд, она является основой современной бухгалтерии и финансового управления. Понимание и уверенное владение этими принципами открывают широкие возможности для эффективного управления финансами и достижения финансовых целей организации.