- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

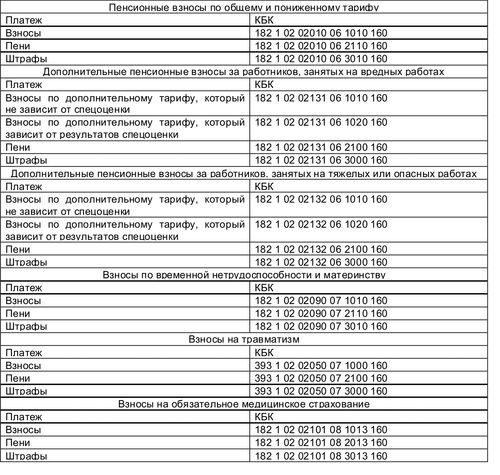

Кбк страховые взносы на опс в размере 1 с превышения 300000 руб дохода

Основные аспекты КБК страховых взносов на ОПС

КБК страховых взносов на ОПС (Обязательное Пенсионное Страхование) в размере 1% с превышения 300 000 рублей дохода - это ключевой аспект налогообложения, который имеет существенное значение для граждан и компаний в России. В данном разделе мы рассмотрим основные аспекты этого вида налога, его назначение, особенности расчета и уплаты, а также важность его социального значения.

1. Назначение страховых взносов на ОПС

Страховые взносы на ОПС предназначены для обеспечения пенсионного обеспечения граждан Российской Федерации. Этот вид налога направлен на формирование пенсионного фонда, из которого в дальнейшем выплачиваются пенсии гражданам, достигшим пенсионного возраста, а также инвалидам и иным категориям граждан, имеющим право на социальную поддержку в виде пенсионных выплат.

2. Расчет страховых взносов на ОПС

Расчет страховых взносов на ОПС осуществляется на основе доходов физических лиц. В случае, если доходы гражданина превышают 300 000 рублей в год, налоговая база увеличивается на сумму превышения. Ставка налога составляет 1% от этой суммы. Таким образом, чем выше доход, тем больше страховых взносов гражданин обязан уплатить в пенсионный фонд.

3. Уплата страховых взносов на ОПС

Страховые взносы на ОПС обычно уплачиваются ежемесячно в течение налогового периода. Работодатели обязаны удерживать этот налог с заработной платы своих сотрудников и перечислять его в соответствии с установленными сроками и порядком. Граждане, получающие доход от других источников, также обязаны самостоятельно уплачивать страховые взносы на ОПС в налоговую службу.

4. Социальное значение страховых взносов на ОПС

Страховые взносы на ОПС имеют огромное социальное значение для обеспечения стабильного пенсионного обеспечения граждан. Они позволяют формировать достойные пенсионные выплаты для граждан, которые вышли на заслуженный отдых и больше не могут работать. Благодаря этому налогу государство создает социальную защиту для своих граждан в старости и при возникновении непредвиденных ситуаций, таких как инвалидность или утрата кормильца.

Заключение

Основные аспекты КБК страховых взносов на ОПС в размере 1% с превышения 300 000 рублей дохода важны как для граждан, так и для государства. Правильное и своевременное уплата этого вида налога обеспечивает стабильное пенсионное обеспечение для граждан, что является одним из важнейших аспектов социальной политики государства.

Предел дохода в 300 000 рублей: что это означает?

Предел дохода в 300 000 рублей – это финансовый порог, установленный законодательством, определяющий максимальный уровень дохода, при котором лица обязаны уплачивать страховые взносы на обязательное пенсионное страхование (ОПС). Этот предел является важным элементом системы налогообложения и социального обеспечения, поскольку определяет, кто обязан вносить страховые взносы, а кто освобожден от этого обязательства.

Когда доходы физического лица превышают установленный законом порог в 300 000 рублей, это означает, что такое лицо должно начать уплачивать страховые взносы на обязательное пенсионное страхование. В противном случае, если доход не превышает этот порог, лицо освобождается от такого обязательства.

Страховые взносы на ОПС являются частью системы социального обеспечения, предназначенной для обеспечения финансовой защиты граждан в период их пенсионного возраста. Эти взносы направляются на формирование пенсионных накоплений, которые будут выплачены лицу по достижении им пенсионного возраста.

Таким образом, установление предела в 300 000 рублей для обложения страховыми взносами на ОПС имеет следующие ключевые значения:

- Дифференциация обязанностей: Предел дохода позволяет разделить лиц, у которых доходы превышают установленный порог, и лиц, у которых доходы ниже этого порога. Такая дифференциация помогает более справедливо распределить финансовые обязательства между гражданами в зависимости от их доходов.

- Финансовая поддержка пенсионной системы: Уплата страховых взносов на ОПС является источником формирования пенсионных накоплений. Предел дохода в 300 000 рублей обеспечивает поступление средств в систему социального обеспечения, необходимых для выплаты пенсий в будущем.

- Стимулирование личных инвестиций: Для лиц, чей доход превышает установленный предел, уплата страховых взносов может стать стимулом для дополнительных инвестиций в свое финансовое будущее. Они могут рассматривать уплату взносов как инвестицию в свою собственную пенсию и стремиться к дополнительному накоплению для обеспечения достойного уровня жизни после выхода на пенсию.

Таким образом, предел дохода в 300 000 рублей является важным элементом системы налогообложения и социального обеспечения, который обеспечивает справедливое распределение финансовых обязательств и финансовую поддержку пенсионной системы.

Расчет страховых взносов при превышении дохода

При превышении дохода в размере 300000 рублей, страховые взносы на обязательное пенсионное страхование (ОПС) подлежат перерасчету в соответствии с действующим законодательством Российской Федерации. Рассмотрим процесс расчета страховых взносов при таком превышении.

1. Определение дохода, подлежащего обложению страховыми взносами

Первоначально необходимо установить общий доход за определенный период. Доход включает в себя все виды заработка, а также иные поступления, подлежащие обложению страховыми взносами, за вычетом предусмотренных законодательством налоговых вычетов и льгот. При превышении дохода в размере 300000 рублей рассматривается только та его часть, которая превышает данную сумму.

2. Определение страховой базы и тарифа ОПС

Страховая база для расчета страховых взносов по ОПС определяется исходя из размера заработка. После того, как общий доход за период установлен, определяется его часть, превышающая 300000 рублей. Эта часть является основой для расчета страховых взносов. Тарифы на страховые взносы устанавливаются государственными органами и зависят от различных факторов, включая уровень дохода и социальные страховые ставки.

3. Расчет страховых взносов

Для расчета страховых взносов при превышении дохода в размере 300000 рублей используется следующая формула:

Сумма страховых взносов = (Общий доход за период - 300000 рублей) × Тариф ОПС

Где:

- Общий доход за период - общая сумма заработка и иных поступлений за определенный период времени.

- 300000 рублей - порог превышения дохода, установленный законодательством.

- Тариф ОПС - процентная ставка, установленная для расчета страховых взносов на обязательное пенсионное страхование.

Полученная сумма является размером страховых взносов, который должен быть уплачен в бюджет в соответствии с установленными сроками и процедурами.

4. Подача декларации и уплата страховых взносов

После расчета страховых взносов необходимо подать соответствующую декларацию в налоговые органы и уплатить указанную сумму в установленные сроки. В случае невыполнения данной обязанности могут предусматриваться штрафные санкции в соответствии с законодательством.

5. Контроль и отчетность

После уплаты страховых взносов необходимо вести контроль за соответствием расчетов законодательству и подготовить отчетность для представления в налоговые органы при необходимости.

Таким образом, при превышении дохода в размере 300000 рублей необходимо производить дополнительный расчет страховых взносов по обязательному пенсионному страхованию в соответствии с установленными нормами и правилами.

Правила и условия оплаты страховых взносов

1. Размер страховых взносов:

Согласно установленным правилам и условиям, размер страховых взносов на обязательное пенсионное страхование (ОПС) составляет 1% от суммы дохода, превышающего порог в 300 000 рублей. Этот процент применяется к сумме дохода, которая превышает указанный порог.

2. Определение дохода:

Для целей расчета страховых взносов доходом считается совокупный доход налогоплательщика, включая все виды доходов, такие как заработная плата, проценты по вкладам, дивиденды, арендные платежи, авторские вознаграждения и прочие.

3. Превышение порога:

Если совокупный доход налогоплательщика за период превышает 300 000 рублей, то страховые взносы начисляются только с той части дохода, которая превышает указанный порог.

4. Особенности расчета:

Для корректного расчета страховых взносов необходимо учитывать все источники дохода налогоплательщика за соответствующий период. При этом страховые взносы начисляются исключительно с той части дохода, которая превышает 300 000 рублей.

5. Порядок уплаты:

Страховые взносы подлежат уплате в установленные сроки в соответствии с законодательством о налогах и сборах. Налогоплательщики обязаны своевременно уплачивать страховые взносы в установленном размере, иначе могут возникнуть штрафные санкции.

6. Контроль и отчетность:

Органы налоговой службы осуществляют контроль за правильностью расчета и уплаты страховых взносов. Налогоплательщики также обязаны предоставлять отчетность о доходах и уплаченных страховых взносах в установленные сроки и в соответствии с требованиями налогового законодательства.

7. Последствия неправильного расчета:

Неправильный расчет или неуплата страховых взносов может повлечь за собой серьезные финансовые последствия для налогоплательщика. Кроме того, это может привести к нарушению законодательства и возникновению административной или даже уголовной ответственности.

8. Изменения в законодательстве:

Следует учитывать, что правила и условия оплаты страховых взносов могут быть изменены в соответствии с изменениями в законодательстве. Поэтому налогоплательщики должны внимательно следить за обновлениями в законодательстве и оперативно адаптировать свою деятельность к новым требованиям.

9. Консультации специалистов:

Для правильного понимания и применения правил и условий оплаты страховых взносов рекомендуется обращаться за консультацией к квалифицированным специалистам в области налогообложения и страхования.

В заключение, понимание и соблюдение правил и условий оплаты страховых взносов является важным аспектом финансовой деятельности для обеспечения финансовой устойчивости и социальной защищенности налогоплательщика.