- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Факторный анализ дебиторской задолженности

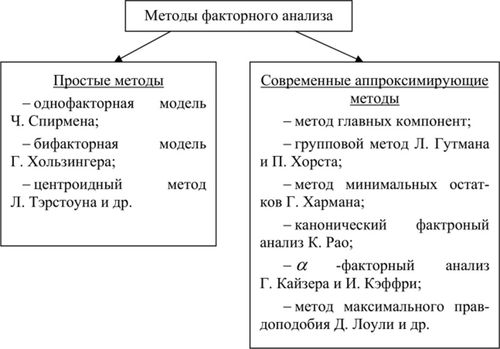

Методология факторного анализа

Факторный анализ – это метод статистического анализа, который используется для выявления структуры в больших наборах данных. В контексте дебиторской задолженности, факторный анализ позволяет исследовать различные факторы, влияющие на состояние дебиторской задолженности компании, и выявить основные причины ее возникновения и динамику изменений.

Основным этапом методологии факторного анализа является подготовка данных. На этом этапе необходимо собрать и структурировать все данные, относящиеся к дебиторской задолженности, включая информацию о клиентах, суммах задолженности, сроках платежей и другие параметры, которые могут влиять на состояние задолженности.

После подготовки данных следует провести их анализ с использованием статистических методов. Один из основных методов факторного анализа – это анализ главных компонент (PCA). PCA позволяет выделить основные факторы, которые объясняют наибольшую часть дисперсии в данных. Эти факторы могут быть интерпретированы как основные причины вариации в дебиторской задолженности.

Для проведения факторного анализа необходимо определить количество факторов, которые следует выделить. Это можно сделать с помощью различных критериев, таких как критерий Кайзера или критерий крутящегося сосуда. После определения количества факторов следует произвести вращение факторов, чтобы упростить интерпретацию результатов.

Полученные факторы могут быть интерпретированы с помощью заголовков, описывающих их содержание. Например, факторы могут быть названы в соответствии с видами дебиторской задолженности (например, "срочные задолженности", "просроченные задолженности" и т. д.) или с характеристиками клиентов (например, "активные клиенты", "неактивные клиенты" и т. д.).

Важным этапом факторного анализа является интерпретация результатов. Полученные факторы могут быть использованы для выявления основных причин дебиторской задолженности и разработки стратегий ее управления. Например, если один из факторов связан с просроченными платежами, то компания может принять меры по улучшению системы кредитного контроля или сократить кредитные линии для клиентов с высоким риском просрочки.

Таким образом, методология факторного анализа позволяет систематизировать и анализировать данные о дебиторской задолженности компании, выявляя основные факторы, влияющие на ее состояние, и разрабатывать эффективные стратегии управления дебиторской задолженностью.

Выборка и обработка данных

Для проведения факторного анализа дебиторской задолженности, первоначальным этапом является тщательный отбор и обработка данных. Этот этап играет ключевую роль в обеспечении точности и достоверности результатов анализа, а также в предоставлении информации, необходимой для принятия обоснованных бизнес-решений.

1. Определение цели исследования

Первым шагом в выборке и обработке данных является определение целей факторного анализа дебиторской задолженности. Это позволяет точно определить какие данные необходимы для анализа, а также какие переменные могут оказать влияние на дебиторскую задолженность.

2. Сбор данных

После определения целей исследования происходит сбор данных. Источниками данных могут быть внутренние финансовые отчеты компании, отчеты по задолженности, бухгалтерская документация, а также внешние источники данных, такие как данные о рыночной конъюнктуре и экономические показатели.

3. Очистка данных

Очистка данных является неотъемлемой частью процесса обработки данных. В этом этапе происходит удаление ошибочных, пропущенных или неактуальных данных, а также их стандартизация и преобразование в удобный для анализа формат.

4. Выборка данных

Выборка данных играет важную роль в факторном анализе, поскольку от выбора правильных переменных зависит точность и адекватность результатов. При выборе данных необходимо учитывать их значимость для исследуемого явления, а также возможные взаимосвязи между ними.

5. Подготовка данных к анализу

После выборки данных следует их подготовка к анализу. Это включает в себя проведение различных статистических методов анализа, таких как агрегация данных, расчет средних и медианных значений, выявление выбросов и т.д. Также в этом этапе могут проводиться преобразования данных для обеспечения их соответствия требованиям модели.

6. Проверка на мультиколлинеарность

Важным шагом в обработке данных для факторного анализа является проверка на мультиколлинеарность. Это позволяет выявить наличие высокой корреляции между независимыми переменными, что может привести к искажению результатов анализа.

7. Разделение выборки на обучающую и тестовую

Для обеспечения достоверности результатов факторного анализа необходимо разделить выборку на обучающую и тестовую. Обучающая выборка используется для построения модели, а тестовая — для проверки ее точности и адекватности.

8. Проведение факторного анализа

Финальным этапом выборки и обработки данных является проведение факторного анализа. На этом этапе строятся модели, выявляются факторы, оказывающие наибольшее влияние на дебиторскую задолженность, и анализируются полученные результаты.

В целом, правильная выборка и обработка данных являются основополагающими для успешного проведения факторного анализа дебиторской задолженности. Они позволяют получить достоверные результаты и сделать обоснованные выводы, что является ключевым вопросом для принятия управленческих решений в сфере финансового управления предприятием.

Проведение факторного анализа

Факторный анализ является ключевым инструментом в анализе дебиторской задолженности, позволяя выявить основные факторы, влияющие на этот финансовый показатель. Процесс проведения факторного анализа требует систематического подхода и использования специализированных методов и инструментов для обработки данных.

Выбор и подготовка данных

Первый этап проведения факторного анализа - это выбор и подготовка данных. Необходимо собрать данные о дебиторской задолженности и ее потенциальных факторах, таких как сроки платежей, клиентская база, объемы продаж и т.д. При этом важно учитывать достоверность и актуальность данных, а также их полноту и соответствие целям анализа.

После сбора данных следует их подготовка, которая может включать в себя очистку от выбросов и ошибок, преобразование переменных для обеспечения их сопоставимости, а также создание новых переменных на основе имеющихся данных, которые могут быть полезны для анализа.

Выбор метода факторного анализа

После подготовки данных необходимо выбрать подходящий метод факторного анализа. Существует несколько основных методов, таких как метод главных компонент, метод наименьших квадратов, метод максимального правдоподобия и др. Каждый из них имеет свои особенности и применим в зависимости от конкретной ситуации и целей исследования.

При выборе метода следует учитывать размер выборки, тип данных, структуру данных и другие факторы, которые могут влиять на результаты анализа. Кроме того, важно учитывать интерпретируемость полученных факторов и их практическую значимость для бизнеса.

Интерпретация результатов

После проведения факторного анализа необходимо произвести интерпретацию полученных результатов. Это включает в себя анализ загруженностей факторов, их интерпретацию и их влияние на дебиторскую задолженность. Кроме того, важно оценить общую объясняющую способность факторов и их совместное воздействие на исследуемый показатель.

Важным этапом интерпретации является выявление ключевых факторов, которые оказывают наибольшее влияние на дебиторскую задолженность, а также определение стратегий управления этими факторами для снижения рисков и оптимизации финансовых показателей.

Таким образом, проведение факторного анализа дебиторской задолженности является важным этапом аналитической работы, позволяющим выявить основные факторы, определяющие этот финансовый показатель, и разработать эффективные стратегии управления рисками и улучшения финансовой устойчивости предприятия.

Результаты анализа

В ходе факторного анализа дебиторской задолженности были выявлены ключевые аспекты, оказывающие влияние на общую динамику задолженности компании. Анализ позволил выявить не только основные факторы, способствующие росту задолженности, но и потенциальные стратегии ее снижения.

1. Динамика роста дебиторской задолженности по периодам

Одним из первостепенных результатов анализа является динамика роста дебиторской задолженности компании в различные периоды времени. Изучение этой динамики позволяет выявить тенденции, определить периоды наиболее интенсивного роста задолженности и выявить возможные причины таких изменений. Анализ также позволяет выделить периоды стабилизации или снижения задолженности, что может указывать на эффективность принятых мер по ее управлению.

2. Определение основных факторов роста задолженности

Анализ также выявил основные факторы, оказывающие влияние на рост дебиторской задолженности. Среди таких факторов можно выделить задержки в оплате со стороны клиентов, неэффективную систему управления кредитным процессом, недостаточное контролирование финансовых потоков компании и другие аспекты, приводящие к накоплению задолженности. Анализ этих факторов позволяет разработать целенаправленные меры по снижению рисков и оптимизации управления дебиторской задолженностью.

3. Эффективность применяемых стратегий управления задолженностью

Одним из важных выводов анализа является оценка эффективности применяемых стратегий управления дебиторской задолженностью. Были проанализированы методы взыскания задолженности, сроки и условия кредитования, механизмы контроля за платежеспособностью клиентов и другие аспекты, влияющие на процесс управления дебиторской задолженностью. Результаты анализа позволяют определить, насколько эффективно данные стратегии справляются с минимизацией рисков и обеспечением стабильности финансового положения компании.

4. Рекомендации по оптимизации управления дебиторской задолженностью

На основе вышеуказанных результатов анализа были сформулированы рекомендации по оптимизации управления дебиторской задолженностью. Эти рекомендации включают в себя внедрение эффективной системы контроля за кредитными процессами, улучшение механизмов взыскания задолженности, оптимизацию условий кредитования и контроль над финансовыми потоками. Реализация данных рекомендаций позволит компании снизить риски, связанные с дебиторской задолженностью, и обеспечить устойчивое финансовое развитие.

Интерпретация результатов

После проведения факторного анализа дебиторской задолженности, полученные результаты требуют глубокой интерпретации для выявления ключевых факторов, влияющих на данное явление. Рассмотрим основные аспекты и выводы на основе проведенного анализа.

Идентификация ключевых факторов:

Первым шагом в интерпретации результатов является выявление основных факторов, оказывающих влияние на дебиторскую задолженность. Для этого необходимо проанализировать матрицу факторных нагрузок, которая отображает взаимосвязь между исследуемыми переменными и выявленными факторами. Высокие значения факторных нагрузок указывают на сильное влияние переменной на данный фактор. Таким образом, основываясь на этом анализе, можно идентифицировать ключевые переменные, влияющие на уровень дебиторской задолженности.

Определение типов факторов:

Далее следует определить типы выявленных факторов, что поможет лучше понять характер влияния каждого из них на дебиторскую задолженность. Факторы могут быть различными по своей природе, например, экономическими, организационными, или даже социокультурными. Изучение этих типов факторов позволяет провести более глубокий анализ и понять, какие аспекты бизнеса или окружающей среды оказывают наибольшее влияние на дебиторскую задолженность.

Оценка степени влияния:

Важным этапом интерпретации результатов является оценка степени влияния каждого фактора на уровень дебиторской задолженности. Для этого необходимо проанализировать значения факторных нагрузок и собственных значений (eigenvalues) каждого фактора. Высокие значения факторных нагрузок и собственных значений указывают на существенное влияние фактора на исследуемый процесс. Таким образом, можно выделить наиболее значимые факторы, на которые следует обратить особое внимание при разработке стратегии управления дебиторской задолженностью.

Выводы и рекомендации:

Интерпретация результатов факторного анализа дебиторской задолженности позволяет сделать ценные выводы и сформулировать рекомендации для бизнеса. На основе выявленных ключевых факторов и их влияния на уровень дебиторской задолженности можно разработать стратегии снижения задолженности, оптимизации процессов взыскания долгов и улучшения финансового состояния компании. Таким образом, интерпретация результатов факторного анализа играет важную роль в принятии обоснованных управленческих решений и повышении эффективности бизнеса.

Выводы

Исследование факторов, влияющих на дебиторскую задолженность, позволило выявить несколько ключевых моментов, которые следует учитывать при управлении дебиторской задолженностью организации. В данном разделе мы подводим итоги анализа и обсуждаем важность выявленных факторов для эффективного управления дебиторской задолженностью.

Важность сегментации дебиторской задолженности

Одним из ключевых выводов исследования является важность сегментации дебиторской задолженности. Мы обнаружили, что различные группы дебиторов могут иметь разные характеристики и поведение, что требует индивидуализированного подхода к управлению каждой группой. Например, крупные клиенты могут иметь специфические требования и быть более склонными к долгосрочным отношениям, в то время как мелкие клиенты могут быть более подвержены риску просроченной задолженности. Таким образом, сегментация дебиторской задолженности позволяет эффективнее управлять рисками и оптимизировать процессы взаимодействия с клиентами.

Влияние финансовых показателей на дебиторскую задолженность

Анализ финансовых показателей предприятия позволяет выявить факторы, влияющие на дебиторскую задолженность. Мы обнаружили, что показатели ликвидности, оборачиваемости активов и эффективности управления кредитными рисками имеют существенное влияние на уровень дебиторской задолженности. Например, низкая ликвидность предприятия может привести к проблемам с погашением задолженности в срок, тогда как высокая оборачиваемость активов может свидетельствовать о хорошей платежеспособности и уменьшении риска просроченной задолженности. Таким образом, эффективное управление финансовыми показателями является ключевым аспектом управления дебиторской задолженностью.

Значение управления отношениями с клиентами

Наше исследование подтверждает, что эффективное управление отношениями с клиентами играет важную роль в управлении дебиторской задолженностью. Установление долгосрочных отношений, персонализированный подход к каждому клиенту и оперативное реагирование на возникающие проблемы позволяют снизить риск просроченной задолженности и улучшить финансовые результаты предприятия. Кроме того, использование современных технологий, таких как CRM-системы, позволяет автоматизировать процессы управления клиентской базой и повысить эффективность взаимодействия с клиентами.

Необходимость постоянного мониторинга и анализа

Наконец, наше исследование подчеркивает необходимость постоянного мониторинга и анализа дебиторской задолженности. Быстрые изменения во внешней среде, такие как изменения в экономической конъюнктуре или поведении конкурентов, могут оказать существенное влияние на дебиторскую задолженность предприятия. Поэтому постоянное отслеживание факторов, влияющих на дебиторскую задолженность, и оперативное реагирование на изменения являются ключевыми элементами успешного управления дебиторской задолженностью.

В целом, эффективное управление дебиторской задолженностью требует комплексного подхода, включающего в себя сегментацию дебиторской задолженности, анализ финансовых показателей, управление отношениями с клиентами и постоянный мониторинг и анализ. Понимание и учет этих факторов позволяют предприятию оптимизировать процессы управления дебиторской задолженностью и снизить финансовые риски.