- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

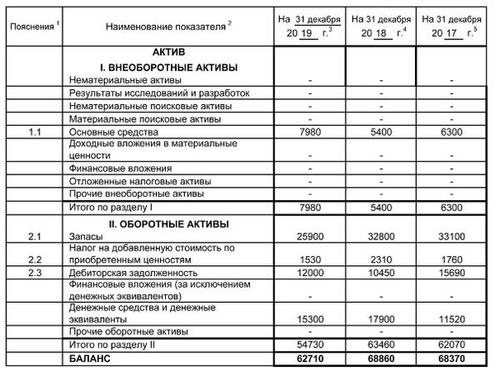

1420 строка баланса что входит

Раздел 1: Общие принципы составления баланса

Составление баланса является ключевым процессом в управлении финансами организации. Этот документ представляет собой отражение финансового положения компании в определенный момент времени и состоит из двух основных частей: активов и пассивов.

Основным принципом составления баланса является его сбалансированность. Это означает, что сумма активов всегда должна равняться сумме пассивов, что отражает простую истину о том, что каждый рубль активов компании финансируется каким-то источником - будь то капитал собственников, заемные средства или другие обязательства.

Важно понимать, что баланс является статичным документом, который отображает финансовое положение компании на конкретную дату. Это не отчет о доходах и расходах, а скорее снимок состояния компании на определенный момент времени.

Основные компоненты баланса:

- Активы: Это все, что принадлежит компании и имеет финансовую стоимость. Активы могут включать денежные средства, счета дебиторов, запасы, недвижимость, оборудование и другие материальные и нематериальные активы.

- Пассивы: Это финансовые обязательства компании, то есть источники средств для финансирования ее активов. Пассивы могут включать собственный капитал владельцев, заемные средства, кредиторскую задолженность и другие обязательства.

При составлении баланса необходимо соблюдать принципы правильной оценки активов и пассивов. Активы должны оцениваться по справедливой стоимости, которая отражает текущую рыночную цену актива. Пассивы должны быть оценены с учетом их финансовых обязательств и сроков погашения.

Также важно учитывать принцип сопоставимости и непрерывности. Это означает, что информация в балансе должна быть представлена последовательно и сопоставимо с предыдущими периодами, чтобы обеспечить возможность анализа изменений во времени.

Наконец, баланс должен быть понятен и информативен для заинтересованных сторон, таких как инвесторы, кредиторы и управленческий персонал компании. Понимание основных принципов составления баланса позволяет эффективно использовать этот финансовый инструмент для принятия стратегических решений и управления ресурсами компании.

Раздел 2: Активы в балансе предприятия

Активы в балансе предприятия представляют собой важную часть его финансовой структуры, отражающую имеющиеся ресурсы, которые могут быть использованы для осуществления текущей деятельности и достижения целей организации. Различные виды активов могут включаться в баланс предприятия, каждый из которых играет свою роль в обеспечении устойчивости и эффективности деятельности компании. В этом разделе мы рассмотрим основные категории активов, составляющих баланс предприятия, и их значения.

1. Основные средства

Основные средства - это материальные активы, которые используются предприятием для производства товаров или оказания услуг. К ним относятся здания, оборудование, транспортные средства и другие виды недвижимого и движимого имущества, необходимые для осуществления основной деятельности компании. Основные средства играют ключевую роль в процессе производства и являются одним из основных источников создания стоимости.

Эти активы обычно приобретаются предприятием на длительный срок и амортизируются в течение периода их использования. Они также могут быть использованы в качестве залога при получении кредитов или займов для финансирования деятельности компании.

2. Оборотные средства

Оборотные средства - это активы, которые используются предприятием для обеспечения текущих операций и поддержания нормального хода бизнеса. К ним относятся денежные средства, запасы товаров, дебиторская задолженность и прочие активы, которые могут быть легко преобразованы в наличные средства в течение короткого времени.

Оборотные средства необходимы для обеспечения платежеспособности предприятия, покрытия текущих расходов и обеспечения своевременного выполнения обязательств перед поставщиками и кредиторами. Управление оборотными средствами играет важную роль в финансовом планировании и управлении ликвидностью предприятия.

3. Финансовые вложения

Финансовые вложения - это активы, которые предприятие приобретает с целью получения дохода или увеличения капитала. К ним относятся акции, облигации, долговые инструменты, доли в других компаниях и прочие финансовые инструменты, которые могут быть легко обращены в наличные средства.

Финансовые вложения могут быть как краткосрочными, так и долгосрочными, в зависимости от целей и стратегии инвестирования предприятия. Они могут приносить доход в форме дивидендов, процентов или капитальных выигрышей, а также служить инструментом для диверсификации инвестиционного портфеля предприятия.

4. Нематериальные активы

Нематериальные активы - это активы, которые не имеют физической формы, но обладают стоимостью и могут приносить доход предприятию. К ним относятся права интеллектуальной собственности (авторские права, патенты, товарные знаки), лицензии, технологии, коммерческие секреты и прочие права, которые могут быть использованы в деятельности компании.

Нематериальные активы могут играть ключевую роль в создании конкурентного преимущества предприятия и увеличении его стоимости на рынке. Они также могут быть использованы в качестве залога при получении кредитов или займов для финансирования деятельности компании.

5. Прочие активы

Кроме основных категорий активов, в балансе предприятия также могут присутствовать и другие виды активов, которые не входят в указанные выше категории. К ним могут относиться различные долгосрочные инвестиции, залоги, авансы, а также прочие активы, которые имеют стоимостную ценность для компании.

Прочие активы могут быть различными по своей природе и варьироваться в зависимости от специфики деятельности предприятия. Их стоимость и значимость могут меняться в течение времени в зависимости от изменений во внешней среде и стратегии развития компании.

В целом, активы в балансе предприятия играют важную роль в обеспечении его финансовой устойчивости, роста и развития. Эффективное управление активами позволяет предприятию достигать своих целей и повышать свою конкурентоспособность на рынке.

Раздел 3: Пассивы в балансе предприятия

Пассивы в балансе предприятия представляют собой обязательства и собственный капитал, которые отражают финансовое положение компании в определенный момент времени. Они описывают, какие ресурсы и обязательства у предприятия и как эти ресурсы финансируются. В данном разделе мы рассмотрим основные категории пассивов, их значение и влияние на финансовое состояние организации.

1. Краткосрочные обязательства

Краткосрочные обязательства представляют собой долгосрочные обязательства, которые должны быть погашены в течение одного года. Эти обязательства включают кредиторскую задолженность, краткосрочные кредиты, зарплатные и налоговые обязательства, а также прочие текущие обязательства перед поставщиками и кредиторами. Управление краткосрочными обязательствами играет важную роль в финансовом планировании предприятия и обеспечении его ликвидности.

2. Долгосрочные обязательства

Долгосрочные обязательства представляют собой обязательства, которые должны быть погашены более чем через один год. Они включают в себя кредиты, займы, облигации и другие долгосрочные кредитные обязательства. Управление долгосрочными обязательствами важно для обеспечения финансовой устойчивости и долгосрочной стратегии предприятия.

3. Собственный капитал

Собственный капитал представляет собой средства, которые принадлежат собственникам предприятия. Он включает в себя уставный капитал, резервный капитал, нераспределенную прибыль и прочие составляющие собственного капитала. Собственный капитал является источником финансирования долгосрочных инвестиций и позволяет предприятию обеспечить свою деятельность в долгосрочной перспективе.

4. Отложенные налоговые обязательства

Отложенные налоговые обязательства возникают в результате разницы между налоговой базой и финансовой отчетностью предприятия. Они отражают ожидаемые налоговые обязательства, которые будут погашены в будущем. Управление отложенными налоговыми обязательствами важно для минимизации налоговых рисков и оптимизации налоговых выплат предприятия.

В заключение, пассивы в балансе предприятия играют ключевую роль в оценке его финансового состояния и управлении финансовыми рисками. Понимание основных категорий пассивов позволяет предприятию эффективно управлять своими финансами, обеспечивая стабильность и устойчивость в долгосрочной перспективе.

Раздел 4: Важные аспекты бухгалтерского учета в балансе

Бухгалтерский учет в балансе представляет собой важный инструмент для оценки финансового состояния предприятия. Он позволяет систематизировать и отобразить все активы, пассивы и капитал организации в определенный момент времени. В этом разделе мы рассмотрим ключевые аспекты бухгалтерского учета, связанные с составлением баланса и интерпретацией его показателей.

1. Активы

Активы - это ресурсы, контролируемые предприятием, которые могут принести будущие выгоды. В балансе они обычно делятся на текущие и необоротные.

Текущие активы включают в себя денежные средства, а также активы, которые ожидается превратить в деньги в течение года. К ним относятся дебиторская задолженность, запасы и краткосрочные финансовые вложения.

Необоротные активы, или основные средства, представляют собой ресурсы, используемые предприятием для производства товаров или оказания услуг в течение длительного времени. Сюда включаются здания, оборудование, нематериальные активы и долгосрочные финансовые вложения.

Оценка активов в балансе играет важную роль, поскольку от этого зависит точность отражения финансового положения предприятия. Оценка может проводиться по их первоначальной стоимости, остаточной стоимости или рыночной стоимости.

2. Пассивы

Пассивы представляют собой финансовые обязательства предприятия перед кредиторами или другими сторонами. Они делятся на текущие и долгосрочные.

Текущие пассивы включают краткосрочные долги, которые должны быть погашены в течение года, такие как кредиторская задолженность, краткосрочные кредиты и налоги на прибыль.

Долгосрочные пассивы представляют собой обязательства, погашение которых запланировано на более длительный срок. К ним относятся долгосрочные кредиты, облигации и отложенные налоговые обязательства.

Важно правильно учитывать и оценивать пассивы в балансе, так как это влияет на финансовую стабильность предприятия и его способность погашать задолженности вовремя.

3. Капитал

Капитал представляет собой финансовый ресурс, который принадлежит владельцам предприятия и используется для его финансирования. Он также может включать прибыль, накопленную предприятием.

Капитал может быть представлен различными формами, такими как уставный капитал, добавочный капитал, резервный капитал и нераспределенная прибыль. Он является источником финансирования для роста и развития предприятия.

В балансе капитал обычно отображается как разница между активами и пассивами. Он является показателем финансовой устойчивости предприятия и его способности создавать добавленную стоимость.

Таким образом, бухгалтерский учет в балансе играет ключевую роль в отслеживании финансового состояния предприятия и принятии управленческих решений. Правильное составление и интерпретация баланса позволяют оценить эффективность использования ресурсов и определить стратегические направления развития бизнеса.

Раздел 5: Анализ баланса и его значимость для предприятия

Анализ баланса – это ключевой инструмент для понимания финансового состояния предприятия. Он представляет собой детальное исследование структуры активов, пассивов и капитала компании с целью выявления ее финансовой устойчивости, эффективности управления ресурсами и потенциальных рисков.

Значимость анализа баланса для предприятия

Понимание структуры баланса помогает предприятию принимать обоснованные финансовые решения и оптимизировать свою деятельность. Важно осознавать, что баланс является отражением финансового положения компании в определенный момент времени и позволяет оценить ее текущие и потенциальные возможности и риски.

Анализ активов

Одним из ключевых аспектов анализа баланса является изучение структуры активов предприятия. Активы представляют собой все, что принадлежит компании и имеет стоимость. Они могут быть разделены на текущие и не текущие.

Текущие активы включают в себя денежные средства, запасы, дебиторскую задолженность и прочие оборотные активы. Оценка текущих активов позволяет определить, насколько ликвидными являются ресурсы компании и насколько она готова к текущим обязательствам.

Не текущие активы включают в себя такие элементы, как основные средства, инвестиции и долгосрочные финансовые вложения. Изучение не текущих активов позволяет оценить долгосрочную стратегию компании и ее потенциал для роста и развития.

Анализ пассивов

Пассивы представляют собой финансовые обязательства компании перед кредиторами и владельцами. Они могут быть разделены на текущие и не текущие.

Текущие пассивы включают в себя краткосрочные кредиты, задолженность поставщикам, налоговые обязательства и прочие текущие обязательства. Оценка текущих пассивов помогает определить финансовую устойчивость компании в краткосрочной перспективе и ее способность к погашению текущих долгов.

Не текущие пассивы включают в себя долгосрочные кредиты, обязательства по аренде и прочие долгосрочные обязательства. Изучение не текущих пассивов позволяет оценить долгосрочные финансовые обязательства компании и ее способность к управлению долгосрочными рисками.

Анализ капитала

Капитал представляет собой собственные средства компании, которые вложены в ее деятельность в форме акционерного капитала и накопленной прибыли. Изучение капитала помогает понять финансовую стабильность и устойчивость компании, а также ее потенциал для роста и развития.

Оценка структуры капитала позволяет определить долю собственных средств в общем объеме ресурсов компании и ее зависимость от внешних источников финансирования.

Заключение

Анализ баланса является неотъемлемой частью финансового анализа предприятия и играет ключевую роль в принятии финансовых решений. Понимание структуры баланса помогает определить финансовую устойчивость и эффективность управления ресурсами компании, а также ее потенциал для роста и развития.

Осознание значимости анализа баланса позволяет предприятию принимать обоснованные решения, направленные на оптимизацию его финансовой деятельности и достижение стратегических целей.