- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

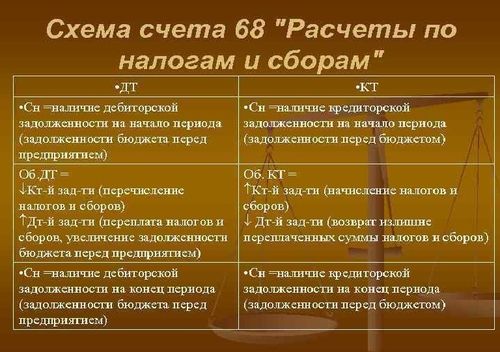

Д68 к51 что означает проводка

Понятие проводки Д68 к51

Проводка Д68 к51 представляет собой один из ключевых элементов бухгалтерского учета, который используется для отражения операций между счетами в учетной системе предприятия. Этот вид проводки указывает на перечисление средств (в денежном или другом эквиваленте) с одного счета на другой. Он является основным инструментом бухгалтерии для регистрации и отслеживания финансовых транзакций между различными счетами предприятия.

Обычно, когда предприятие выполняет какую-либо операцию, например, оплату поставщику или получение платежа от клиента, эти действия отражаются в учетной системе с помощью проводок. Проводка Д68 к51 обычно используется для отражения денежных переводов между различными банковскими счетами или внутренними счетами предприятия.

Проводка Д68 к51 состоит из двух основных частей: дебета и кредита. Дебет (Д) обозначает увеличение суммы на счету, а кредит (К) обозначает уменьшение. В контексте проводки Д68 к51, дебет указывает на сумму, которая переводится с одного счета на другой, а кредит указывает на сумму, которая зачисляется на счет получателя.

Пример проводки Д68 к51 может выглядеть следующим образом: если предприятие переводит деньги с текущего счета в банке на счет расчетов с поставщиками, проводка будет выглядеть следующим образом:

- Счет: Текущий счет

- Дебет (Д): Уменьшение суммы на текущем счете

- Счет: Счет расчетов с поставщиками

- Кредит (К): Увеличение суммы на счете расчетов с поставщиками

Этот пример демонстрирует, что сумма денег уменьшается на текущем счете (дебет), а увеличивается на счете расчетов с поставщиками (кредит).

Основная цель проводки Д68 к51 состоит в том, чтобы обеспечить точное отображение финансовых операций предприятия и поддерживать правильную бухгалтерскую отчетность. Это помогает предприятию следить за своими финансовыми потоками, контролировать свои расходы и доходы, а также обеспечивает точность ведения учета в соответствии с принятой бухгалтерской практикой и законодательством.

Важно отметить, что проводка Д68 к51 может быть использована для различных типов финансовых операций, таких как оплата счетов, получение платежей от клиентов, переводы между банковскими счетами предприятия и другие. Каждая проводка должна быть правильно документирована и соответствовать бухгалтерским стандартам, чтобы обеспечить надежность финансовой отчетности и избежать ошибок или недочетов в учете.

Таким образом, проводка Д68 к51 является важным инструментом в бухгалтерии предприятия, который помогает ведению точного и своевременного учета финансовых операций и обеспечивает прозрачность и надежность в управлении финансами.

Цель использования проводки Д68 к51

Проводка Д68 к51 представляет собой важный инструмент в бухгалтерии, используемый для конкретных целей в финансовом учете организации. Этот вид проводки имеет свои уникальные особенности и применяется с определенными целями, направленными на правильное отражение финансовых операций и состояния предприятия. Давайте рассмотрим основные цели использования проводки Д68 к51 и их значение для бухгалтерского учета.

1. Отражение движения денежных средств

Одной из основных целей проводки Д68 к51 является отражение движения денежных средств в организации. Этот вид проводки позволяет учетным специалистам отслеживать поступления и расходы средств на конкретные счета предприятия. За счет этого бухгалтеры могут контролировать финансовые потоки, определять их источники и направления, что является важным аспектом финансового планирования и анализа.

Проводка Д68 к51 помогает бухгалтерам сформировать ясное представление о том, какие операции привели к изменениям на счетах предприятия, и как эти изменения влияют на его финансовое состояние. Это позволяет более эффективно управлять денежными потоками, предотвращать идентифицировать возможные узкие места в финансовой деятельности предприятия.

2. Обеспечение точности финансовой отчетности

Еще одной важной целью использования проводки Д68 к51 является обеспечение точности финансовой отчетности предприятия. Правильное применение этой проводки позволяет бухгалтерам корректно отражать все финансовые операции в учете, что является ключевым аспектом составления финансовой отчетности.

Без использования проводки Д68 к51 существует риск неправильного отражения финансовых операций, что может привести к искажению реальной финансовой ситуации предприятия. Например, неправильное учет денежных средств или их недостаточное отражение может привести к ошибкам в балансе или отчете о прибылях и убытках, что затруднит анализ финансового положения компании.

3. Обеспечение контроля за финансовыми операциями

Контроль за финансовыми операциями является одной из основных функций бухгалтерского учета, и проводка Д68 к51 играет важную роль в этом процессе. Правильное применение этой проводки позволяет бухгалтерам более эффективно контролировать все финансовые операции, происходящие в предприятии.

Благодаря проводке Д68 к51 бухгалтеры могут отслеживать каждое движение денежных средств и правильно классифицировать их по соответствующим счетам. Это обеспечивает прозрачность и достоверность финансовой отчетности предприятия, что является основой для принятия управленческих решений и взаимодействия с заинтересованными сторонами.

4. Обеспечение согласованности с законодательством

Еще одной важной целью использования проводки Д68 к51 является обеспечение согласованности с действующим законодательством в области бухгалтерского учета. В большинстве юрисдикций существуют определенные требования к ведению учета, включая правила и стандарты отражения финансовых операций.

Применение проводки Д68 к51 позволяет организациям соответствовать требованиям законодательства, предусматривающим четкое и достоверное отражение финансовых операций в учете. Это помогает избежать штрафов и негативных последствий со стороны контролирующих органов, а также укрепляет доверие со стороны инвесторов и партнеров предприятия.

Заключение

Использование проводки Д68 к51 играет важную роль в бухгалтерском учете организаций, обеспечивая правильное отражение финансовых операций, точность финансовой отчетности, контроль за финансовыми операциями и согласованность с законодательством. Понимание целей и значений этой проводки помогает бухгалтерам эффективно управлять финансовыми ресурсами предприятия и обеспечивать прозрачность его финансовой деятельности.

Структура проводки Д68 к51

Проводка Д68 к51 представляет собой важный элемент бухгалтерского учета, который имеет определенную структуру и порядок заполнения. Этот вид проводки используется для отражения конкретных финансовых операций в бухгалтерской отчетности организации. Для понимания сути и значимости проводки Д68 к51 необходимо рассмотреть ее структуру более подробно.

1. Номер счета Дебета (Д68)

Первая часть проводки Д68 к51 - номер счета дебета (Д68). Счет Д68 в бухгалтерии обозначает конкретный счет, с которого списываются средства или который увеличивается в результате проведения операции. Номер счета дебета может варьироваться в зависимости от характера операции и финансовых потоков.

2. Номер счета Кредита (К51)

Вторая часть проводки Д68 к51 - номер счета кредита (К51). Этот счет указывает на тот счет, на который зачисляются средства или который уменьшается в результате проведения операции. Номер счета кредита также зависит от характера финансовой операции и целей бухгалтерского учета.

3. Сумма операции

Третий элемент проводки Д68 к51 - сумма операции. Это числовое значение, которое указывает на объем финансовых средств, которые переходят с одного счета на другой в рамках проводимой операции. Сумма операции должна быть точно рассчитана и указана в проводке для правильного отражения финансовых данных.

4. Описание операции

Четвертая часть проводки Д68 к51 - описание операции. В этой части проводки кратко описывается суть операции, которая проводится между счетами Д68 и К51. Описание операции помогает понять цель и характер проводимой финансовой операции.

В итоге, структура проводки Д68 к51 включает в себя номера счетов дебета и кредита, сумму операции и описание самой операции. Каждый из этих элементов имеет свою значимость и несет определенную информацию о финансовых транзакциях организации.

Примеры применения проводки Д68 к51

Проводка Д68 к51 представляет собой важную финансовую операцию, которая имеет множество применений в различных сферах бизнеса и бухгалтерии. Давайте рассмотрим несколько конкретных примеров использования этой проводки:

1. Учет расходов на рекламу и маркетинг

В современном мире эффективная реклама и маркетинг играют ключевую роль в успехе любого бизнеса. Проводка Д68 к51 может использоваться для учета расходов на рекламные кампании, маркетинговые исследования, а также создание и поддержку бренда. Например, компания, затрачивающая средства на размещение рекламы в СМИ или интернете, может использовать эту проводку для отражения этих расходов в своих финансовых отчетах.

2. Расходы на обучение и развитие персонала

Для многих компаний ключевым активом является их персонал. Проводка Д68 к51 может быть использована для учета расходов на обучение и развитие сотрудников. Это включает в себя затраты на проведение тренингов, семинаров, конференций, а также на покупку образовательных материалов. Такие расходы являются важными инвестициями в развитие квалификации персонала и повышение производительности труда.

3. Амортизация основных средств и оборудования

Компании, занимающиеся производством или предоставлением услуг, часто имеют дело с приобретением основных средств и оборудования. Проводка Д68 к51 может быть использована для учета амортизации этих активов. Амортизация позволяет распределить стоимость основных средств на протяжении их срока службы и отразить эту стоимость в финансовых отчетах компании.

4. Затраты на научно-исследовательскую деятельность

Компании, ориентированные на инновации и развитие новых продуктов или технологий, часто вкладывают средства в научно-исследовательскую деятельность. Проводка Д68 к51 может быть использована для учета расходов на исследования и разработки. Эти затраты могут включать в себя оплату труда ученых и инженеров, закупку необходимого оборудования и материалов, а также другие связанные с исследованиями расходы.

5. Оплата процентов по кредитам и займам

Предприятия часто используют заемные средства для финансирования своей деятельности. Проводка Д68 к51 может быть использована для учета расходов на проценты по кредитам и займам. Эти расходы представляют собой платежи за использование заемных средств и отражаются в финансовых отчетах компании как часть ее операционных издержек.

В заключение, проводка Д68 к51 является важным инструментом в учете и анализе финансовых операций компаний. Ее применение позволяет эффективно отражать различные виды расходов и доходов, что способствует более точному и информативному финансовому отчетности и принятию обоснованных управленческих решений.

Преимущества и недостатки проводки Д68 к51

Преимущества проводки Д68 к51:

- Гибкость. Проводка Д68 к51 предоставляет широкий диапазон возможностей для учета различных операций и транзакций в учете. Это позволяет более гибко управлять финансовыми потоками и анализировать деятельность предприятия.

- Структурированность. Благодаря использованию конкретных счетов и подсчетам, проводка Д68 к51 обеспечивает структурированный подход к учету финансовой деятельности компании. Это способствует более точному анализу данных и принятию обоснованных управленческих решений.

- Отчетность. Проводка Д68 к51 позволяет эффективно формировать отчетность как для внутреннего управления, так и для внешних сторон, таких как налоговые органы и инвесторы. Это упрощает процесс аудита и обеспечивает прозрачность финансовой деятельности предприятия.

- Систематизация данных. Использование конкретных счетов и подсчетов в проводке Д68 к51 позволяет систематизировать финансовую информацию компании. Это упрощает процесс анализа данных и обеспечивает более эффективное управление финансами.

- Согласованность. Проводка Д68 к51 обеспечивает согласованность данных между различными участниками бухгалтерского учета и финансового отчета. Это помогает избежать ошибок и несоответствий в учетной информации.

Недостатки проводки Д68 к51:

- Сложность. Использование многоуровневых счетов и подсчетов в проводке Д68 к51 может создавать сложности для новых сотрудников и требует дополнительного времени на обучение и освоение системы учета.

- Возможность ошибок. Поскольку проводка Д68 к51 включает большое количество счетов и подсчетов, существует риск допущения ошибок при внесении данных или проведении транзакций. Это может привести к неточностям в финансовой отчетности и потере доверия со стороны заинтересованных сторон.

- Неоднозначность интерпретации. Некоторые счета и подсчеты в проводке Д68 к51 могут иметь неоднозначное толкование, что может привести к различным интерпретациям финансовых данных и затруднить анализ деятельности предприятия.

- Трудности в обновлении. Внесение изменений или обновление проводки Д68 к51 может быть сложным и затратным процессом, особенно для крупных предприятий с многочисленными финансовыми операциями.

- Необходимость специализированного ПО. Для эффективной работы с проводкой Д68 к51 требуется использование специализированного программного обеспечения, что может повлечь за собой дополнительные расходы на лицензии и обучение персонала.

Таким образом, проводка Д68 к51 имеет как свои преимущества, так и недостатки, которые следует учитывать при её использовании в бухгалтерском учете предприятия.

Альтернативные методы проводки

Помимо стандартной методики, существуют различные альтернативные способы проведения проводки между счетами дебета и кредита. В зависимости от особенностей бухгалтерского учета, специфики отрасли или предпочтений компании, выбираются те методы, которые наилучшим образом соответствуют целям и требованиям бухгалтерского учета.

1. Метод двойной проводки

Этот метод является основой бухгалтерского учета и предполагает одновременную запись каждой операции на счета дебета и кредита. Он обеспечивает точность и надежность финансовой отчетности, позволяя контролировать движение средств и соблюдать принципы двойной записи. Метод двойной проводки является обязательным при ведении бухгалтерии в соответствии с международными стандартами.

2. Метод одинарной проводки

Этот метод используется в некоторых случаях, когда нет необходимости в подробном учете каждой операции. В рамках метода одинарной проводки операции записываются только на один счет (дебет или кредит), при этом второй счет остается без изменений. Такой подход может быть применим, например, при учете незначительных расходов или доходов, когда нет необходимости в подробной детализации.

3. Метод парной проводки

Этот метод используется для проведения операций, когда одновременно изменяются несколько счетов. При использовании метода парной проводки операции записываются парами, где одна запись отражает дебет на одном счете, а другая запись - кредит на другом. Такой подход позволяет более наглядно отображать взаимосвязь между счетами и облегчает анализ финансовых данных.

4. Метод онлайн-проводки

С развитием информационных технологий все чаще используются онлайн-системы учета, которые позволяют проводить операции мгновенно и автоматически. Метод онлайн-проводки предполагает автоматическое списание и зачисление средств при совершении транзакций, что повышает оперативность учета и уменьшает вероятность ошибок.

5. Метод батч-проводки

Этот метод используется для обработки больших объемов транзакций пакетами. При использовании метода батч-проводки все операции группируются и проводятся одновременно в заданное время или по достижении определенного количества операций. Такой подход упрощает учет множества транзакций и позволяет снизить нагрузку на бухгалтерский персонал.

Выбор конкретного метода проводки зависит от множества факторов, включая размер компании, характер её деятельности, требования регулирующих органов и доступность технических средств. При правильном выборе и применении альтернативных методов проводки можно повысить эффективность бухгалтерского учета и обеспечить достоверность финансовой отчетности.