- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Кредиторская задолженность по 62 счету что означает

Что такое кредиторская задолженность по 62 счету?

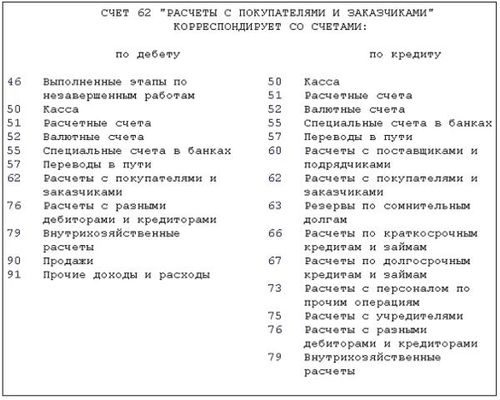

Кредиторская задолженность по 62 счету - это обязательство организации перед поставщиками или другими контрагентами за поставленные товары, выполненные работы или оказанные услуги. Этот вид задолженности отражается в бухгалтерском учете на 62 счете и является одним из ключевых показателей финансового состояния предприятия.

Для понимания сути кредиторской задолженности по 62 счету необходимо рассмотреть ее основные составляющие:

Поставщики и контрагенты

Поставщики представляют собой компании или организации, с которыми организация заключает договоры на поставку товаров или оказание услуг. Контрагенты могут быть как физическими, так и юридическими лицами, с которыми предприятие ведет коммерческую деятельность.

Товары, работы или услуги

Кредиторская задолженность по 62 счету формируется в результате приобретения товаров, выполнения работ или оказания услуг по договорам, заключенным с поставщиками. Эти операции могут быть связаны с закупкой сырья, комплектующих, готовой продукции, а также с выполнением строительных работ, оказанием транспортных услуг и т.д.

Бухгалтерский учет

Кредиторская задолженность по 62 счету отражается в бухгалтерском учете организации на счете 62 "Расчеты поставщиками и подрядчиками". Этот счет предназначен для учета долгосрочных и краткосрочных обязательств перед поставщиками товаров, услуг и подрядчиками.

В бухгалтерском учете кредиторская задолженность по 62 счету может быть разделена на следующие категории:

- Краткосрочная кредиторская задолженность: включает в себя обязательства, которые должны быть погашены в течение одного года. Это могут быть срочные платежи за поставленные товары или услуги.

- Долгосрочная кредиторская задолженность: включает в себя обязательства, которые должны быть погашены в течение периода более одного года. Например, кредиторская задолженность по долгосрочным кредитам или долгосрочным договорам с поставщиками.

Важно отметить, что кредиторская задолженность по 62 счету является частью текущей задолженности организации и может быть использована для анализа ее финансового состояния. При этом высокий уровень кредиторской задолженности может свидетельствовать о проблемах с ликвидностью предприятия, а также о недостаточной эффективности управления финансами.

Таким образом, кредиторская задолженность по 62 счету представляет собой важный финансовый показатель, который требует внимательного контроля и учета со стороны бухгалтерии и руководства предприятия.

Правовые основы кредиторской задолженности по 62 счету

Понятие кредиторской задолженности по 62 счету

Кредиторская задолженность по 62 счету – это обязательство предприятия перед поставщиками или другими кредиторами за поставленные товары, выполненные работы или оказанные услуги. Такая задолженность возникает в результате заключения договоров купли-продажи, выполнения работ или оказания услуг без одновременной оплаты и передается на учет по счету 62 «Расчеты по прочим операциям». По сути, это долг, который предприятие должно оплатить в будущем.

Основания возникновения кредиторской задолженности

Кредиторская задолженность по 62 счету возникает на основании заключенных договоров купли-продажи, договоров подряда или иных соглашений между предприятием и его поставщиками, подрядчиками или кредиторами. При этом сроки оплаты товаров, работ или услуг определяются условиями договора, законодательством или обычаями делового оборота.

Юридическая природа кредиторской задолженности

Юридическая природа кредиторской задолженности по 62 счету определяется как обязательство предприятия перед кредиторами. Это означает, что предприятие обязано уплатить долговые обязательства в соответствии с условиями договора или требованиями законодательства. Невыполнение обязательств может повлечь за собой юридические последствия, такие как штрафы, пени или даже судебные иски.

Отражение кредиторской задолженности в бухгалтерском учете

Кредиторская задолженность по 62 счету отражается в бухгалтерском учете предприятия на момент получения товаров, выполнения работ или оказания услуг. В соответствии с принципами бухгалтерского учета, она учитывается в обязательствах предприятия и отображается в бухгалтерских отчетах, таких как баланс или отчет о финансовых результатах.

Правовые основы регулирования кредиторской задолженности

Правовые основы кредиторской задолженности по 62 счету определяются законодательством о бухгалтерском учете, гражданским кодексом, налоговым законодательством и иными нормативными актами. Они устанавливают порядок заключения договоров, сроки оплаты, ответственность за неисполнение обязательств, а также права и обязанности сторон.

Обязательства по оплате кредиторской задолженности

Предприятие обязано своевременно уплачивать кредиторскую задолженность по 62 счету в соответствии с условиями договора или требованиями законодательства. Невыполнение обязательств может привести к ухудшению деловой репутации, утрате доверия со стороны кредиторов и юридическим последствиям, вплоть до возможности обращения в суд.

Заключение

Правовые основы кредиторской задолженности по 62 счету являются важным аспектом учета и финансового управления предприятием. Понимание этих основ позволяет предприятию эффективно управлять своими обязательствами перед кредиторами, соблюдать законодательство и избегать возможных юридических проблем. Важно следить за своевременной оплатой кредиторской задолженности и соблюдать условия договоров, чтобы поддерживать доверие со стороны партнеров и обеспечивать стабильность бизнеса.

Особенности учета кредиторской задолженности по 62 счету

Кредиторская задолженность по 62 счету является важным элементом финансовой отчетности организации, требующим особого внимания и правильного учета. Этот раздел посвящен основным особенностям учета кредиторской задолженности по счету 62, включая правила ее формирования, отражения и анализа.

Формирование кредиторской задолженности

Кредиторская задолженность по 62 счету формируется при осуществлении операций, в результате которых организация обязуется заплатить своим поставщикам или кредиторам определенные суммы за поставленные товары, выполненные работы или оказанные услуги. Это может включать закупку сырья и материалов, аренду оборудования, оплату услуг сторонних исполнителей и т.д.

Основным документом, подтверждающим факт возникновения кредиторской задолженности, является договор или счет-фактура, выставленный поставщиком организации. На основании этих документов организация обязуется оплатить стоимость товаров или услуг в установленные сроки.

Отражение кредиторской задолженности в учете

Кредиторская задолженность по 62 счету отражается в учете организации как краткосрочная обязательственная задолженность перед поставщиками и кредиторами. Она включается в состав оборотных активов и отражается в пассиве баланса.

Для отражения кредиторской задолженности в учете используется субсчет 62 "Кредиторская задолженность". При проведении операций по образованию кредиторской задолженности сумма долга записывается на этот субсчет в дебет, а в кредит — на счета, по которым была совершена операция (например, на счета расчетов).

Основным документом, подтверждающим наличие кредиторской задолженности и основанием для ее отражения в учете, является счет-фактура или иной документ, удостоверяющий поставку товаров или оказание услуг.

Учет и контроль кредиторской задолженности

Контроль за кредиторской задолженностью важен для обеспечения своевременной оплаты поставленных товаров и услуг, а также поддержания добрых отношений с поставщиками. Для этого необходимо регулярно анализировать состояние кредиторской задолженности и своевременно осуществлять ее погашение.

Организация должна вести учет кредиторской задолженности в соответствии с требованиями бухгалтерского учета и налогового законодательства. Это включает в себя правильное отражение операций по формированию и погашению задолженности, а также своевременное уведомление поставщиков о возможных задержках с оплатой.

Для учета и контроля кредиторской задолженности часто применяются специализированные программы бухгалтерского учета, которые позволяют автоматизировать процесс формирования отчетности и анализа данных.

Анализ кредиторской задолженности

Анализ кредиторской задолженности позволяет оценить финансовое состояние организации, ее платежеспособность и эффективность управления оборотными средствами. Основные показатели, используемые при анализе кредиторской задолженности, включают сроки погашения задолженности, динамику ее изменения, а также структуру и состав кредиторов.

Сроки погашения кредиторской задолженности являются одним из ключевых показателей, отражающих финансовую дисциплину организации. Чем меньше сроки погашения, тем меньше риски возникновения просроченной задолженности и штрафных санкций со стороны поставщиков.

Динамика изменения кредиторской задолженности также важна для оценки эффективности управления оборотными средствами и оптимизации финансовых потоков в организации. Постоянное увеличение задолженности может свидетельствовать о проблемах в финансовом планировании или ухудшении условий работы с поставщиками.

Структура и состав кредиторской задолженности могут также содержать ценную информацию о взаимоотношениях с поставщиками и стратегии закупок организации. Например, высокая концентрация задолженности перед отдельными кредиторами может указывать на наличие стратегических партнерских отношений.

Таким образом, правильный учет и анализ кредиторской задолженности по 62 счету играют важную роль в финансовом управлении организацией, помогая управляющим принимать обоснованные решения и обеспечивать стабильность финансового положения.

Как формируется кредиторская задолженность по 62 счету?

Кредиторская задолженность по 62 счету – это обязательство предприятия перед поставщиками и другими кредиторами за поставленные товары, выполненные работы или оказанные услуги. Она формируется в результате различных операций и процессов в бухгалтерии организации, которые мы рассмотрим подробно.

1. Оформление и регистрация первичных документов

Первый этап формирования кредиторской задолженности – это оформление и регистрация первичных документов, подтверждающих факт поступления товаров или услуг. Это могут быть счета-фактуры, накладные, акты выполненных работ и т.д. Важно, чтобы эти документы были корректно заполнены и содержали всю необходимую информацию о поставке товаров или выполненных работах.

Полученные документы регистрируются в бухгалтерии организации и используются для последующего учета и формирования кредиторской задолженности.

2. Учет поступления товаров или услуг

После регистрации первичных документов необходимо провести учет поступления товаров или услуг. Этот процесс включает в себя запись информации о поставке товаров или выполненных работах в учетных регистрах организации.

Для этого используются соответствующие счета бухгалтерского учета. Например, для учета поступления товаров может применяться счет 60 "Расчеты с поставщиками и подрядчиками", а для учета услуг – счет 62 "Расчеты по договорам подряда, вознаграждениям, комиссиям и другим аналогичным платежам".

На этом этапе происходит фактическое увеличение кредиторской задолженности организации по отношению к поставщикам или подрядчикам.

3. Контроль и согласование документов

После учета поступления товаров или услуг необходимо осуществить контроль и согласование документов с поставщиками или подрядчиками. Это важный этап, который позволяет убедиться в правильности и полноте оформления документов, а также в соответствии фактически поставленных товаров или выполненных работ с условиями договора.

В случае несоответствия или возникновения разногласий с поставщиками или подрядчиками могут потребоваться дополнительные действия для урегулирования споров или претензий.

4. Проведение финансовых операций

Когда все документы контролируются и согласовываются, организация приступает к проведению финансовых операций по оплате поставленных товаров или услуг. Это может быть осуществлено путем перечисления денежных средств на счета поставщиков или подрядчиков, а также путем выдачи платежных поручений или иных документов об оплате.

Оплата товаров или услуг уменьшает кредиторскую задолженность организации и отражается соответствующим образом в ее бухгалтерском учете.

5. Контроль и анализ кредиторской задолженности

Важным этапом управления кредиторской задолженностью является ее контроль и анализ. Организация должна регулярно отслеживать объем задолженности перед поставщиками и другими кредиторами, а также свою платежную дисциплину.

Анализ кредиторской задолженности позволяет выявлять причины ее роста или уменьшения, а также принимать меры для оптимизации управления финансовыми потоками и снижения рисков задолженности.

Заключение

Таким образом, кредиторская задолженность по 62 счету формируется на основе различных операций и процессов в бухгалтерии организации, начиная от оформления первичных документов до проведения финансовых операций и анализа текущей ситуации. Эффективное управление кредиторской задолженностью позволяет обеспечить финансовую устойчивость и стабильность деятельности предприятия.

Способы оптимизации кредиторской задолженности по 62 счету

Кредиторская задолженность по 62 счету — это обязательства предприятия перед поставщиками и подрядчиками за поставленные товары или выполненные работы. Этот вид задолженности играет значительную роль в финансовом здоровье компании, и его оптимизация может существенно повлиять на эффективность ее работы. В этом разделе рассмотрим способы оптимизации кредиторской задолженности по 62 счету.

1. Управление сроками платежей

Одним из ключевых способов оптимизации кредиторской задолженности является управление сроками платежей. Компании могут использовать стратегии, направленные на оптимизацию времени оплаты счетов. Это может включать в себя:

- Установление оптимальных сроков оплаты: Анализируя свои финансовые потоки и возможности, компания может определить оптимальные сроки оплаты счетов, учитывая как собственные интересы, так и интересы поставщиков.

- Переговоры с поставщиками: Возможно, компания может договориться с поставщиками о более гибких условиях оплаты, что позволит растянуть сроки задолженности без ущерба для отношений.

- Автоматизация процесса оплаты: Внедрение систем электронных платежей и автоматических расчетов может значительно ускорить процесс оплаты и уменьшить риск просрочек.

2. Оптимизация процесса закупок и инвентаризации

Эффективное управление запасами и процессами закупок также может способствовать оптимизации кредиторской задолженности. Некоторые методы включают в себя:

- Точное прогнозирование потребностей: Анализ спроса и оптимизация запасов позволяют избежать излишних закупок и уменьшить задолженность перед поставщиками.

- Разработка стратегий управления запасами: Методы JIT (Just-In-Time) и Kanban помогают минимизировать запасы и оптимизировать процесс закупок, что может снизить кредиторскую задолженность.

3. Пересмотр условий договоров с поставщиками

Иногда пересмотр условий существующих договоров с поставщиками может привести к оптимизации кредиторской задолженности. Это может включать в себя:

- Пересмотр условий оплаты: Договоренности о скидках за предварительную оплату или расширенные сроки оплаты могут помочь улучшить финансовое положение компании.

- Негативные последствия просрочек: Проведение анализа негативных последствий просрочек платежей и их воздействия на отношения с поставщиками может стимулировать пересмотр условий.

В заключении, оптимизация кредиторской задолженности по 62 счету требует комплексного подхода и внимательного анализа финансовых потоков компании. Правильно выстроенные стратегии управления сроками платежей, процессами закупок и пересмотром условий с поставщиками могут значительно улучшить финансовое состояние предприятия и повысить его конкурентоспособность.

Влияние кредиторской задолженности по 62 счету на финансовое состояние предприятия

Кредиторская задолженность по 62 счету является важным показателем финансового состояния предприятия, оказывающим значительное влияние на его деятельность и перспективы развития. Рассмотрим более подробно, как это влияние проявляется и какие факторы следует учитывать при анализе данного показателя.

1. Ликвидность и финансовая устойчивость

Кредиторская задолженность по 62 счету может быть как показателем высокой ликвидности, так и сигнализировать о проблемах в финансовом состоянии предприятия. Если предприятие активно использует отсроченные платежи поставщикам, это может свидетельствовать о хорошей финансовой устойчивости и эффективном управлении денежными потоками.

Однако высокий уровень кредиторской задолженности также может указывать на проблемы с ликвидностью, особенно если она возникает в результате просроченных платежей. Накопление задолженности перед поставщиками может привести к ухудшению отношений с ними и усложнить доступ к кредитам и сырью.

2. Управление кредиторской задолженностью

Умелое управление кредиторской задолженностью по 62 счету позволяет предприятию оптимизировать свои финансовые потоки и снизить риски. При правильной стратегии управления компания может использовать отсроченные платежи в качестве инструмента финансового планирования, обеспечивая себе дополнительное время для оборота капитала.

Важно также учитывать сезонные факторы и специфику отрасли при управлении кредиторской задолженностью. Например, в некоторых отраслях практикуется предоплата за сырье или услуги, что может существенно влиять на динамику показателя.

3. Влияние на кредитоспособность

Уровень кредиторской задолженности по 62 счету может оказать существенное влияние на кредитоспособность предприятия и его возможности получения кредитов и займов. Банки и кредиторы внимательно анализируют этот показатель при принятии решения о выдаче финансовой поддержки.

Слишком высокий уровень кредиторской задолженности может стать препятствием для получения кредитов, так как это может свидетельствовать о проблемах с платежеспособностью предприятия и повышенном риске невозврата средств. С другой стороны, оптимальная величина кредиторской задолженности может демонстрировать здоровую финансовую дисциплину и способствовать улучшению кредитоспособности.

4. Влияние на операционные показатели

Кредиторская задолженность по 62 счету также оказывает влияние на операционные показатели предприятия. Накопление задолженности перед поставщиками может привести к срыву графиков поставок и производства, что негативно скажется на эффективности бизнес-процессов.

Более того, высокий уровень кредиторской задолженности может стать причиной потери доверия со стороны партнёров и инвесторов, что может сказаться на репутации предприятия и его конкурентоспособности на рынке.

5. Анализ кредиторской задолженности

При анализе кредиторской задолженности по 62 счету необходимо учитывать ряд факторов, включая сроки платежей, структуру долга, динамику изменения показателя и сравнение с аналогичными предприятиями в отрасли.

Регулярный мониторинг кредиторской задолженности позволяет своевременно выявлять проблемы и принимать меры по их устранению. Эффективное управление этим показателем способствует повышению финансовой устойчивости предприятия и улучшению его конкурентоспособности.

В заключение, кредиторская задолженность по 62 счету играет важную роль в финансовом состоянии предприятия, оказывая существенное влияние на его ликвидность, кредитоспособность, операционные показатели и репутацию на рынке. Правильное управление этим показателем позволяет предприятию оптимизировать свои финансовые потоки и повысить эффективность своей деятельности.