- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Незавершенное производство в налоговом и бухгалтерском учете

Определение незавершенного производства

Незавершенное производство, в контексте налогового и бухгалтерского учета, представляет собой концепцию, которая отражает стоимостную оценку продукции, находящейся на различных стадиях производства и ещё не завершившей свой цикл производства. Этот аспект учета играет ключевую роль в определении финансового состояния предприятия, а также в формировании правильного отчета о его деятельности перед налоговыми органами.

Процесс производства продукции обычно состоит из нескольких этапов, начиная с приобретения сырья и материалов и заканчивая выпуском готовой продукции. Незавершенное производство включает в себя все затраты и ресурсы, которые были затрачены на производство, но ещё не были присвоены готовой продукции.

Одним из ключевых аспектов незавершенного производства является то, что оно оценивается на каждом этапе процесса производства. Это означает, что стоимость незавершенного производства может изменяться в зависимости от того, на какой стадии находится продукция и какие затраты были уже понесены.

Важно понимать, что незавершенное производство не относится к готовой продукции, которая готова к продаже или использованию. Это скорее представляет собой продукцию, которая все еще находится в процессе производства и требует дальнейших работ или обработки, прежде чем она будет готова к реализации.

Кроме того, незавершенное производство играет важную роль в расчете себестоимости продукции. Поскольку оно отражает стоимость незавершенных товаров, то его правильное учет позволяет предприятию точно определить себестоимость готовой продукции, что в свою очередь влияет на уровень прибыли и налоговые обязательства.

Оценка незавершенного производства осуществляется на основе учета затрат на сырье, материалы, труд и другие ресурсы, использованные в процессе производства. В зависимости от методологии учета, такой как метод FIFO (первым поступил, первым обслужен) или метод средней стоимости, стоимость незавершенного производства может быть различной.

В целом, правильное учет незавершенного производства является важным аспектом финансового анализа предприятия и позволяет обеспечить точность и достоверность финансовой отчетности, а также минимизировать риски перед налоговыми органами.

Методы оценки незавершенного производства

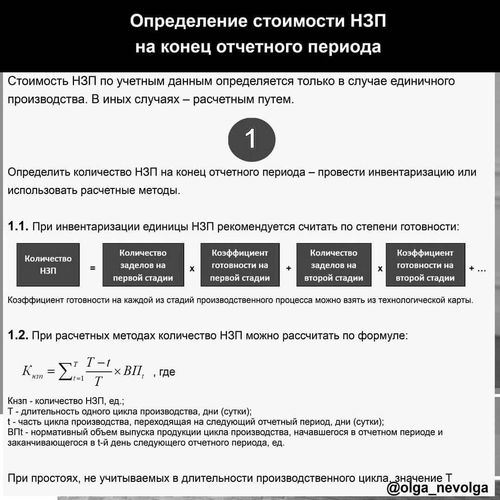

Оценка незавершенного производства (НЗП) в налоговом и бухгалтерском учете представляет собой важный этап формирования финансовой отчетности организации. Этот процесс позволяет определить стоимость продукции, которая еще не завершена к концу отчетного периода, и правильно отразить ее в бухгалтерских документах и налоговой отчетности.

Существует несколько методов оценки незавершенного производства, каждый из которых имеет свои особенности, преимущества и недостатки. Рассмотрим основные методы, применяемые в практике бухгалтерского учета и налогообложения.

1. Метод производственных затрат

Этот метод основывается на учете фактических затрат на производство продукции до момента ее завершения. Суть метода заключается в том, что стоимость незавершенного производства определяется путем учета накопленных затрат на материалы, труд и накладные расходы на производство.

Для применения этого метода необходимо провести детальный учет всех затрат, связанных с производством конкретной партии продукции. Это включает в себя учет расходов на приобретение сырья и материалов, оплату труда работников, амортизацию оборудования и другие прямые и косвенные затраты, связанные с процессом производства.

Преимуществом этого метода является его относительная простота и непосредственность: он позволяет учесть все реальные затраты на производство продукции. Однако недостатком может быть сложность точного определения доли завершенности производства на момент окончания отчетного периода, особенно в случае длительных производственных циклов или сложных технологических процессов.

2. Метод нормативных затрат

Этот метод основывается на применении нормативных коэффициентов для определения стоимости незавершенного производства. Нормативы могут быть установлены на основе опыта предыдущих периодов или на основе стандартных норм расхода материалов, труда и других ресурсов.

Для применения этого метода необходимо иметь четко установленные и обоснованные нормативы расхода ресурсов на производство единицы продукции. При этом стоимость незавершенного производства определяется путем умножения количества незавершенной продукции на соответствующие нормативы затрат.

Преимуществом метода нормативных затрат является его простота и быстрота расчета. Однако недостатком может быть необходимость постоянного обновления и корректировки нормативов в соответствии с изменениями в производственных процессах и ценах на ресурсы.

3. Метод последующих затрат

Этот метод предполагает оценку незавершенного производства на основе затрат, которые ожидаются в будущем для завершения производственного процесса. Суть метода заключается в том, что стоимость незавершенного производства определяется путем учета планируемых затрат на завершение производства продукции.

Для применения этого метода необходимо провести анализ и прогнозирование затрат, которые потребуются для завершения производства незавершенной продукции. Это может включать в себя оценку стоимости оставшихся операций по сборке, доработке или улучшению качества продукции.

Преимуществом метода последующих затрат является его ориентация на будущее и возможность учесть изменения в производственном процессе и рыночной конъюнктуре. Однако недостатком может быть неопределенность и риски, связанные с прогнозированием будущих затрат.

4. Метод сравнения затрат

Этот метод основывается на сравнении затрат на производство незавершенной продукции с затратами на аналогичные операции или этапы производственного процесса в предыдущих периодах или по аналогичным типам продукции.

Для применения этого метода необходимо иметь данные о затратах на производство продукции в предыдущих периодах или на аналогичных типах продукции. При этом стоимость незавершенного производства определяется путем сравнения текущих затрат с аналогичными затратами в прошлом.

Преимуществом метода сравнения затрат является возможность использовать имеющиеся данные и опыт для определения стоимости незавершенного производства. Однако недостатком может быть необходимость обеспечения доступа к достоверным и актуальным данным о производственных затратах в прошлом.

В заключении можно отметить, что выбор метода оценки незавершенного производства зависит от конкретных условий и особенностей деятельности организации, а также требований законодательства и стандартов бухгалтерского учета и отчетности.

Незавершенное производство в налоговом учете

Незавершенное производство – это ключевой аспект в налоговом учете, который требует внимательного анализа и правильного учета для обеспечения точности финансовой отчетности предприятия. Этот аспект представляет собой стадию производственного процесса, на которой товары или услуги еще не завершены, но уже внесены в учет, что может оказать существенное влияние на налоговые обязательства и финансовые показатели компании.

Основным аспектом незавершенного производства в налоговом учете является определение стоимости незавершенных работ или товаров на определенный момент времени. Для этого необходимо учитывать как прямые, так и непрямые затраты, связанные с производством. Прямые затраты включают в себя материалы, зарплату рабочих и другие прямые расходы, которые могут быть непосредственно отнесены к конкретному производственному заказу или партии товаров. Непрямые затраты включают в себя общие издержки производства, такие как аренда помещений, амортизация оборудования и прочие расходы, которые не могут быть прямо отнесены к конкретному заказу.

Для определения стоимости незавершенного производства в налоговом учете часто используются различные методы. Один из таких методов - метод прямых затрат. По этому методу стоимость незавершенного производства определяется как сумма прямых затрат, уже внесенных в производство товаров или услуг на момент отчета. Другим распространенным методом является метод нормативных затрат, при котором стоимость незавершенного производства определяется на основе стандартных нормативов затрат на единицу продукции.

Важным аспектом учета незавершенного производства в налоговом учете является правильное оценивание стадии завершенности производства. Это необходимо для того, чтобы определить, какая часть прямых и непрямых затрат уже была покрыта произведенными товарами или услугами, а какая часть остается незавершенной на отчетный период. Для этого могут применяться различные методы оценки, такие как метод производственного объема или метод производственных операций.

Важно отметить, что правильное учет незавершенного производства в налоговом учете имеет прямое влияние на финансовое положение предприятия и его налоговые обязательства. Неверное определение стоимости незавершенного производства или стадии завершенности производства может привести к искажению финансовой отчетности и неправильному расчету налоговых обязательств. Поэтому необходимо уделить особое внимание этому аспекту и обеспечить точность учета в соответствии с требованиями налогового законодательства.

В заключение, незавершенное производство играет важную роль в налоговом учете предприятия, требуя тщательного анализа и правильного учета для обеспечения точности финансовой отчетности. Определение стоимости незавершенного производства и его стадии завершенности являются ключевыми аспектами, которые необходимо учитывать при проведении бухгалтерских и налоговых операций.

Незавершенное производство в бухгалтерском учете

Незавершенное производство является ключевым аспектом бухгалтерского учета для предприятий, особенно в производственном секторе. Этот элемент учета отражает стоимость незавершенных товаров или услуг на определенный момент времени. Он играет важную роль в формировании отчетности и анализе финансового положения компании.

Основная задача учета незавершенного производства заключается в том, чтобы правильно отразить степень завершенности продукции на момент бухгалтерской отчетности. Это позволяет предприятиям более точно определить затраты на производство и оценить финансовые результаты своей деятельности.

Важно понимать, что незавершенное производство относится к активам предприятия. Это означает, что его стоимость должна быть корректно учтена в бухгалтерской отчетности и правильно отображена на балансе компании.

Существует несколько методов учета незавершенного производства, которые могут применяться предприятиями в зависимости от их особенностей и предпочтений. Один из таких методов - метод пропорционального завершения, при котором стоимость незавершенного производства определяется пропорционально завершенности продукции на момент отчетности.

Кроме того, существует метод оценки незавершенного производства по стоимости сырья и материалов, использованных в процессе производства. Этот метод позволяет более точно определить стоимость незавершенной продукции на момент отчетности, учитывая затраты на используемые ресурсы.

Однако выбор конкретного метода учета незавершенного производства зависит от многих факторов, таких как особенности производственного процесса, вид продукции, а также требования бухгалтерской отчетности и законодательства.

Важно отметить, что правильное учет незавершенного производства имеет значительное значение не только для внутреннего управления предприятием, но и для внешнего аудита и оценки его финансового состояния со стороны заинтересованных сторон, таких как инвесторы, кредиторы и регулирующие органы.

Таким образом, незавершенное производство играет важную роль в бухгалтерском учете предприятий, обеспечивая точное отражение стоимости незавершенных товаров или услуг на определенный момент времени и позволяя более эффективно управлять финансовыми ресурсами компании.

Отличия в учете незавершенного производства

Незавершенное производство является ключевым аспектом бухгалтерского учета для многих организаций, особенно в сфере производства. Понимание принципов учета незавершенного производства в налоговой и бухгалтерской отчетности имеет важное значение для правильного оценивания финансового состояния предприятия и принятия стратегических решений. Однако, существуют существенные различия в подходах к учету незавершенного производства в рамках налогового и бухгалтерского учета.

Подходы к определению незавершенного производства: В бухгалтерском учете незавершенное производство определяется как разница между затратами на производство и стоимостью готовой продукции на определенный момент времени. Эта разница представляет собой оценку стоимости продукции, которая находится в процессе производства на конец отчетного периода. В налоговом учете незавершенное производство может определяться по-разному в зависимости от требований налогового законодательства страны. Например, в некоторых странах незавершенное производство может определяться исходя из стоимости материалов, затраченных на производство продукции, без учета затрат на труд и косвенные расходы.

Оценка незавершенного производства: В бухгалтерском учете незавершенное производство оценивается на основе затрат на производство, таких как затраты на материалы, труд и косвенные расходы. Оценка незавершенного производства может проводиться с использованием различных методов, таких как метод себестоимости или метод нормативных затрат. В налоговом учете оценка незавершенного производства также может регулироваться налоговым законодательством, которое может предусматривать определенные методы оценки или ограничения по учету определенных затрат.

Проводимые корректировки: В бухгалтерском учете могут применяться различные корректировки для учета незавершенного производства, такие как корректировки на основе фактических данных о завершенной продукции или корректировки на основе изменений в структуре затрат на производство. В налоговом учете также могут применяться различные корректировки в зависимости от требований налогового законодательства, такие как корректировки на основе учета налоговых льгот или особенностей налогообложения производственных операций.

Порядок отражения в отчетности: В бухгалтерской отчетности незавершенное производство отражается на балансе предприятия как актив в разделе "Текущие активы" или "Оборотные активы", в зависимости от используемой системы классификации. В налоговой отчетности также может быть предусмотрено отдельное отражение незавершенного производства в соответствии с требованиями налогового законодательства страны.

Выводы: Отличия в учете незавершенного производства в налоговой и бухгалтерской отчетности имеют важное значение для предприятий, особенно в условиях быстро меняющейся экономической среды и разнообразия налоговых правил. Понимание этих отличий помогает предприятиям правильно оценивать свои финансовые показатели и принимать обоснованные решения в области управления производством и налогообложения.

Анализ незавершенного производства

Незавершенное производство является важным понятием в налоговом и бухгалтерском учете для предприятий, особенно в сферах производства и обработки материалов. Этот процесс отражает стадию производства, на которой находятся товары или услуги к определенному моменту времени, когда учетная запись завершается или отчет подготавливается. Анализ незавершенного производства требует внимательного рассмотрения факторов, влияющих на его формирование, оценку и отражение в финансовой отчетности.

Факторы, влияющие на незавершенное производство

Первым важным фактором является стадия производства, на которой находятся товары или услуги. Например, если товар находится на стадии производства, незавершенное производство будет включать затраты на материалы, труд и накладные расходы, связанные с этой стадией. Это может включать закупку сырья, оплату рабочей силы, а также расходы на энергию и оборудование.

Вторым фактором является метод оценки незавершенного производства. Существует несколько методов оценки, включая метод FIFO (первый вошел, первый вышел) и метод средней стоимости. Выбор метода оценки может существенно влиять на размер незавершенного производства и, следовательно, на финансовые показатели предприятия.

Третьим фактором является степень завершенности продукции или услуги. Незавершенное производство может варьироваться в зависимости от того, насколько продукция готова к продаже или использованию. Например, если продукт находится на ранней стадии производства, незавершенное производство будет состоять в основном из затрат на материалы и труд. Однако, если продукт уже почти готов к продаже, незавершенное производство будет включать в себя больше затрат на труд и накладные расходы, а также, возможно, уже частично учтенные расходы на материалы.

Оценка незавершенного производства

Оценка незавершенного производства является важным этапом в учете и отражении его в финансовой отчетности предприятия. Одним из основных методов оценки незавершенного производства является метод производственных себестоимостей. Этот метод предполагает расчет себестоимости продукции на основе затрат на материалы, труд и накладные расходы, произведенных на определенной стадии производства. Себестоимость незавершенного производства затем используется для определения стоимости готовой продукции и расчета прибыли предприятия.

Другим методом оценки является метод сравнения затрат. Этот метод основан на сравнении затрат, произведенных на производство незавершенной продукции, с затратами, произведенными на производство аналогичной готовой продукции. При этом учитывается степень завершенности продукции и стоимость ее компонентов.

Важно отметить, что точность оценки незавершенного производства зависит от доступности информации о затратах на различные стадии производства, а также от выбранного метода оценки. Неверная оценка незавершенного производства может привести к искажению финансовых результатов предприятия и неправильному принятию управленческих решений.

Отражение незавершенного производства в финансовой отчетности

Незавершенное производство отражается в финансовой отчетности предприятия на соответствующих счетах учета. Обычно оно включается в активы предприятия как часть текущих запасов или оборотных средств. Однако, в зависимости от метода оценки, оно может быть отражено по различным ценам и в разных разделах бухгалтерского баланса.

Важно также учитывать, что незавершенное производство может быть подвержено изменениям в течение отчетного периода. Например, если стоимость материалов или труда изменяется, это может повлиять на стоимость незавершенного производства и, следовательно, на финансовые показатели предприятия.

В заключении, анализ незавершенного производства играет важную роль в финансовом учете предприятия. Этот процесс помогает управляющим принимать информированные решения о производственных операциях и оценивать финансовое состояние компании. Важно правильно оценивать и отражать незавершенное производство в финансовой отчетности, чтобы обеспечить ее достоверность и полноту.