- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Имеет ли право налоговая требовать документы более чем за три года

Сроки хранения документов и налоговые требования

Вопрос о сроках хранения документов и налоговых требованиях является важным аспектом для бизнеса и частных лиц. Налоговые органы могут потребовать предоставления документов в течение определенного периода времени для проверки налоговой отчетности и соответствия законодательству. Соответственно, правила хранения документов и сроки, в течение которых налоговая служба имеет право потребовать их предоставления, могут существенно влиять на процесс ведения бухгалтерии и финансовую деятельность.

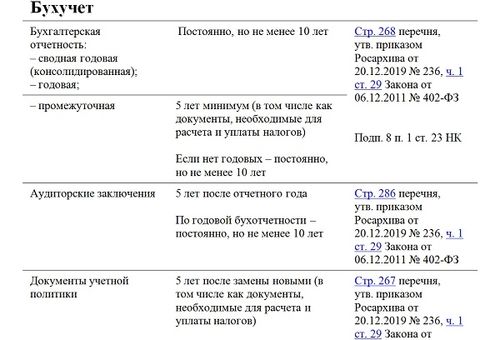

Сроки хранения документов

Определение сроков хранения документов зависит от типа документа и налогового периода, к которому они относятся. Общие правила в большинстве стран определяют, что финансовые документы должны быть сохранены в течение определенного периода времени после подачи налоговой декларации.

Финансовые документы

Финансовые документы, такие как квитанции, счета, выписки из банковских счетов, должны храниться в течение определенного срока после подачи налоговой декларации. Обычно этот срок составляет от трех до пяти лет, в зависимости от юрисдикции.

Договоры и соглашения

Договоры и соглашения, такие как договоры аренды, трудовые контракты, должны также сохраняться в течение определенного срока после их истечения. Этот срок может варьироваться от трех до десяти лет в зависимости от типа соглашения и правовых требований.

Налоговые декларации

Самые важные документы для налоговой службы - это налоговые декларации. Обычно срок хранения налоговых деклараций составляет от трех до пяти лет после подачи. Этот период необходим для того, чтобы налоговая служба имела возможность проверить информацию, предоставленную в декларации, в случае аудита или проверки.

Операционные отчеты и бухгалтерская документация

Бухгалтерская документация, такая как операционные отчеты, журналы учета расходов и доходов, должна также храниться в течение определенного срока после завершения финансового года. Этот срок обычно составляет от трех до пяти лет.

Налоговые требования

Налоговые требования к срокам хранения документов могут различаться в зависимости от юрисдикции и типа документа. Однако существует общее правило, согласно которому налоговая служба имеет право потребовать предоставления документов в течение определенного периода времени для проверки налоговой отчетности и соответствия законодательству. Этот период обычно составляет от трех до пяти лет после подачи налоговой декларации.

Выводы

Сроки хранения документов и налоговые требования играют важную роль в финансовой деятельности компаний и частных лиц. Соблюдение этих требований не только обеспечивает соответствие законодательству, но и упрощает процесс аудита и проверки со стороны налоговых органов.

Какие документы могут быть запрошены налоговой

При взаимодействии с налоговыми органами могут потребоваться различные документы для подтверждения финансовой отчётности и соответствия налоговому законодательству. В данном контексте рассмотрим, какие именно документы могут быть запрошены налоговой, особенно если речь идёт о запросе документов за более чем три года.

1. Налоговые декларации

Налоговые декларации являются основным инструментом для предоставления информации о доходах и расходах налогоплательщика за определённый период. Налоговая служба может запросить декларации за несколько лет назад для проверки правильности уплаты налогов и соответствия декларируемой информации фактическому положению дел.

2. Бухгалтерская отчётность

Бухгалтерская отчётность, включающая в себя баланс, отчёт о прибылях и убытках, а также отчёт о движении денежных средств, может быть запрошена налоговой для более глубокого анализа финансового состояния налогоплательщика. Эти документы могут помочь выявить возможные расхождения или ошибки в учёте доходов и расходов.

3. Документы о доходах

К ним могут относиться различные финансовые документы, такие как справки о доходах с места работы, договоры аренды, дивиденды, проценты по банковским вкладам и другие источники доходов. Предоставление таких документов может быть необходимо для проверки точности уплаты налогов и наличия всех необходимых декларируемых доходов.

4. Документы о расходах

Сюда входят квитанции, счета, договоры о покупке или продаже недвижимости, автомобилей, ценных бумаг и прочих ценностей. Эти документы могут быть важны для подтверждения расходов, которые могут быть учтены при расчёте налогов или использованы для вычетов.

5. Документы о налоговых вычетах и льготах

На основании дополнительных документов, подтверждающих право налогоплательщика на различные вычеты и льготы, могут быть произведены корректировки налоговых обязательств. Это может включать в себя свидетельства о рождении детей, документы о медицинских расходах, об обучении и другие документы, дающие право на вычеты по налогам.

6. Документы о сделках с недвижимостью и ценными бумагами

Сделки с недвижимостью и ценными бумагами могут быть объектом особого внимания налоговой службы из-за их значительного влияния на финансовое положение налогоплательщика. Для проверки правильности уплаты налогов и исключения возможных нарушений могут быть запрошены документы, подтверждающие эти сделки.

7. Документы, связанные с банковскими операциями

Выписки по счётам, договоры банковского обслуживания, подтверждения о переводах и другие банковские документы могут быть запрошены налоговой службой для проверки финансовых операций и обнаружения возможных нарушений в уплате налогов.

В зависимости от конкретной ситуации и требований налоговой службы могут быть запрошены и другие документы, необходимые для полного и точного анализа финансовой деятельности налогоплательщика. Важно помнить, что предоставление достоверной и полной информации может помочь избежать недоразумений с налоговыми органами и предотвратить возможные штрафы и санкции.

Обоснованность запроса налоговой

Вопрос о том, имеет ли налоговая право требовать предоставление документов за период более чем три года, является важным и волнующим для многих налогоплательщиков. Данная практика налоговых органов может вызывать различные вопросы и сомнения у налогоплательщиков относительно ее законности и обоснованности. Для того чтобы понять, обоснован ли запрос налоговой на документы за прошедшие периоды, необходимо рассмотреть несколько ключевых аспектов данной проблемы.

Законодательство о предоставлении документов

Первым шагом к пониманию обоснованности запроса налоговой является изучение соответствующего законодательства. В большинстве стран существуют законы и нормативные акты, которые регулируют порядок предоставления налогоплательщиками документов налоговым органам. Эти законы определяют, в какие сроки и в каком объеме налогоплательщики должны предоставлять свои налоговые декларации, отчеты и другие документы. Однако вопрос о возможности запроса налоговой дополнительной информации за период более трех лет может оставаться неоднозначным.

Цель и обоснованность запроса

Для того чтобы оценить обоснованность запроса налоговой на дополнительные документы за прошедшие периоды, необходимо также учитывать цели и мотивы такого запроса. Налоговые органы могут запрашивать дополнительные документы для проверки правильности заполнения налоговых деклараций, выявления возможных налоговых нарушений или просто для проведения проверки налогового учета. Важно, чтобы запрос налоговой был обоснован и мотивирован, а также чтобы требуемые документы имели прямое отношение к налоговым обязательствам налогоплательщика.

Однако существует определенная неопределенность в том, какие документы и за какой период могут быть запрошены налоговой организацией. В некоторых случаях налоговые органы могут запрашивать информацию за периоды, превышающие три года, основываясь на различных критериях и обстоятельствах. Это может вызывать вопросы у налогоплательщиков относительно обоснованности таких запросов и справедливости действий налоговых органов.

Прецеденты и практика

Одним из ключевых аспектов, влияющих на обоснованность запроса налоговой, является судебная практика и налоговые прецеденты. В различных судебных решениях могут быть установлены принципы и правила относительно того, в каких случаях налоговая организация имеет право запрашивать дополнительные документы за прошедшие периоды. Анализ судебной практики позволяет определить, какие аргументы и обстоятельства могут быть признаны судом достаточными для обоснования запроса налоговой информации за периоды, превышающие три года.

Кроме того, важно также учитывать практику налоговых органов и их подходы к запросам дополнительной информации. Некоторые налоговые органы могут быть более склонны к запросу информации за более длительные периоды, чем другие. Понимание того, какие практические подходы применяются налоговыми органами в конкретной стране или регионе, может помочь налогоплательщикам адекватно оценить обоснованность и законность запроса налоговой информации за прошедшие периоды.

Заключение

Обоснованность запроса налоговой информации за периоды, превышающие три года, зависит от ряда факторов, включая соответствие запроса законодательству, его цели и мотивы, а также судебную практику и практику налоговых органов. Для налогоплательщиков важно иметь понимание того, какие правила и принципы применяются в их стране или регионе относительно запроса дополнительной информации налоговыми органами. В случае сомнений относительно обоснованности запроса налоговой, налогоплательщики имеют право обжаловать такие запросы в соответствующих инстанциях и защищать свои интересы в суде.

Что делать, если налоговая требует устаревшие документы

Если налоговая официально запросила у вас документы, которые по их собственным правилам считаются устаревшими или вышедшими из срока, следует принять определенные шаги для защиты ваших прав и предотвращения возможных штрафов или проблем с налоговыми органами.

1. Понять основания запроса

В первую очередь, вам следует понять, почему налоговая запросила именно эти устаревшие документы. Возможно, они имеют значение для какого-то конкретного налогового случая или проверки. Попросите у налогового органа разъяснений относительно причин запроса данных документов.

2. Проверить законодательство

Изучите законы и нормативные акты, регулирующие сроки хранения документов. Проверьте, действительно ли налоговая имеет право запрашивать устаревшие документы, и если да, то в каких случаях и по каким причинам.

3. Обратиться к юристу

Если вы сомневаетесь в законности запроса налоговой или не уверены, как правильно действовать, обратитесь к опытному налоговому юристу. Он поможет вам проанализировать ситуацию, даст рекомендации и, при необходимости, защитит ваши интересы перед налоговой.

4. Подготовить объяснительную записку

Подготовьте подробное объяснение по каждому запрашиваемому документу, указав причины его отсутствия или устаревания. Предоставьте всю доступную информацию и документацию, подтверждающую ваши аргументы.

5. Сообщить о проблеме

Если вы столкнулись с трудностями в предоставлении устаревших документов по объективным причинам (например, утрата или уничтожение документов), немедленно сообщите об этом налоговой и предоставьте альтернативные доказательства или объяснения.

6. Соблюдать сроки

Важно соблюдать установленные налоговой органом сроки предоставления запрашиваемых документов. В случае невозможности предоставить требуемую информацию в срок, обязательно свяжитесь с налоговой и запросите продление срока.

7. Подготовиться к возможным последствиям

Если налоговая настаивает на предоставлении устаревших документов и вы не можете их предоставить, будьте готовы к возможным последствиям. Это могут быть штрафы, налоговые проверки или другие административные меры. В таком случае важно обратиться за помощью к юристу и защитить свои права.

В целом, важно помнить, что взаимодействие с налоговыми органами требует внимательности и ответственности. Если у вас возникли сомнения или вопросы относительно запросов налоговой, не стесняйтесь обращаться за помощью к специалистам и следовать законным процедурам.

Правовая позиция в случае спора с налоговой

В случае возникновения спора с налоговой службой относительно требований предоставления документов за период, превышающий три года, ключевую роль играет правовая позиция, опирающаяся на действующее законодательство и прецедентную практику. Рассмотрим основные аспекты этой проблемы и возможные юридические аргументы, которые могут быть использованы для защиты интересов налогоплательщика.

Сроки хранения документов и требования налоговой

Первоначально стоит обратить внимание на то, что законодательство обычно предусматривает определенные сроки хранения документов для налогоплательщиков. Эти сроки могут варьироваться в зависимости от типа документов и характера налоговых обязательств. Тем не менее, налоговая служба вправе требовать предоставления документов в случае проверки налоговой декларации или проведения налоговой аудиторской проверки.

Вопрос возникает, может ли налоговая служба требовать предоставления документов за период, выходящий за установленный законом срок хранения. В большинстве случаев, налоговая имеет право запросить документацию за три предшествующих года. Однако возможны ситуации, когда она пытается превысить этот срок.

Юридическая основа для защиты прав налогоплательщика

Для защиты интересов налогоплательщика в случае требований налоговой службы предоставить документы за период, выходящий за установленный законом срок, необходимо опираться на конкретные нормативные акты и прецеденты.

Во-первых, важно обратить внимание на законодательство, регулирующее порядок налоговых проверок и проведения налоговых аудитов. В большинстве стран это законодательство устанавливает определенные ограничения на периоды, за которые налоговая служба имеет право запрашивать документацию у налогоплательщика.

Во-вторых, следует анализировать прецедентную практику и решения судов по аналогичным случаям. Если судебные решения подтверждают право налогоплательщика отказаться от предоставления документов за период, превышающий установленный законом срок хранения, это может стать дополнительным аргументом в его пользу.

Третьим аспектом, который следует учитывать, является собственная налоговая политика предприятия или физического лица. Если у налогоплательщика была установлена политика хранения документов в соответствии с требованиями законодательства, он может ссылаться на нее в качестве дополнительного аргумента против требований налоговой службы.

Важно также отметить, что налогоплательщик имеет право на защиту своих прав и интересов в судебном порядке. Если налоговая служба настаивает на предоставлении документов за период, превышающий установленный законом срок хранения, налогоплательщик может обжаловать это требование в суде.

Заключение

Таким образом, в случае возникновения спора с налоговой службой относительно требований предоставления документов за период, превышающий три года, налогоплательщик может опираться на конкретные нормативные акты, прецедентную практику и собственную налоговую политику для защиты своих прав и интересов. В случае необходимости он также имеет право обжаловать требования налоговой службы в судебном порядке.