- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Рентабельность оборотных активов что показывает

Определение рентабельности оборотных активов

Рентабельность оборотных активов (ROA) представляет собой ключевой финансовый показатель, используемый для оценки эффективности использования оборотных активов компанией в процессе ее операционной деятельности. Этот показатель позволяет инвесторам, кредиторам и управляющим оценить, насколько успешно компания использует свои ресурсы для генерации прибыли.

ROA выражает отношение между чистой прибылью компании и ее оборотными активами. Оборотные активы - это активы, которые могут быть легко преобразованы в деньги в течение одного года, такие как денежные средства, запасы, дебиторская задолженность и краткосрочные инвестиции. ROA рассчитывается как отношение чистой прибыли к общей сумме оборотных активов и измеряется в процентах.

Формула ROA выглядит следующим образом:

ROA = (Чистая прибыль / Оборотные активы) * 100%

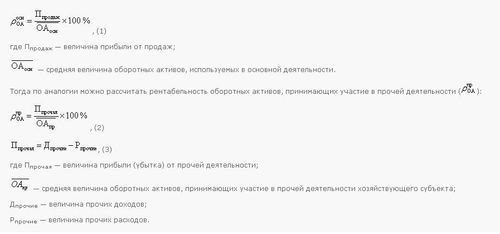

Для более точного анализа рентабельности оборотных активов может быть полезно разделить чистую прибыль на две составляющие: операционную прибыль и нетипичную прибыль. Это позволяет выявить, насколько успешно компания использует свои активы в рамках своей основной операционной деятельности, и исключить влияние нетипичных факторов, таких как продажа активов или получение необычных доходов.

ROA является важным показателем для инвесторов и кредиторов, так как он помогает оценить, насколько эффективно компания использует свои ресурсы для генерации прибыли. Высокая ROA указывает на то, что компания успешно управляет своими оборотными активами и способна генерировать прибыль даже при относительно низком уровне инвестиций. Низкая ROA, напротив, может указывать на проблемы в управлении активами или на неэффективное использование ресурсов компанией.

Однако ROA не следует рассматривать изолированно от других финансовых показателей. Для полного понимания финансового состояния компании необходимо рассматривать ROA в контексте других финансовых показателей, таких как рентабельность собственного капитала, рентабельность инвестиций и общая финансовая устойчивость.

В целом, рентабельность оборотных активов является важным индикатором финансовой эффективности компании и позволяет инвесторам и управляющим принимать обоснованные решения о вложениях и стратегиях управления.

Значение рентабельности оборотных активов для бизнеса

Рентабельность оборотных активов (ROA) является ключевым показателем для оценки эффективности использования оборотных активов компанией в её текущей операционной деятельности. Этот показатель измеряет способность компании генерировать прибыль от своих оборотных активов и определяет, насколько успешно компания преобразует эти активы в прибыль.

ROA является важным инструментом для анализа финансового состояния компании, поскольку он позволяет оценить эффективность её операционной деятельности в отношении использования имеющихся ресурсов. Более того, ROA может служить индикатором эффективности управления активами компании и помогать выявить потенциальные проблемы или возможности для улучшения производительности бизнеса.

Для бизнеса ROA имеет ряд важных значений и применений:

1. Оценка финансовой эффективности

ROA позволяет руководству и инвесторам оценить, насколько успешно компания использует свои оборотные активы для генерации прибыли. Высокий уровень ROA обычно свидетельствует о том, что компания эффективно управляет своими ресурсами и способна генерировать прибыль даже при ограниченных активах. Низкий ROA, напротив, может указывать на проблемы в управлении активами или низкую рентабельность бизнеса.

2. Сравнение с конкурентами

ROA также позволяет сравнивать финансовую эффективность компании с её конкурентами в отрасли. Путем анализа ROA компании в сравнении с средними значениями отрасли или с конкретными конкурентами можно определить, насколько успешно компания управляет своими ресурсами по сравнению с другими игроками на рынке.

3. Выявление потенциальных улучшений

ROA может также помочь выявить области, в которых компания может улучшить свою операционную эффективность. Например, если ROA компании снижается со временем, это может указывать на проблемы в управлении активами или на неэффективное использование ресурсов. Анализ ROA может помочь выявить эти проблемы и разработать стратегии для их решения.

4. Принятие инвестиционных решений

ROA также может быть полезен при принятии инвестиционных решений. Инвесторы могут использовать этот показатель для оценки финансовой устойчивости и перспективности компании перед тем, как вложить свои средства. Высокий ROA может быть индикатором того, что компания обладает потенциалом для роста и развития, в то время как низкий ROA может вызвать сомнения у инвесторов относительно финансовой стабильности и перспективности бизнеса.

В заключение, рентабельность оборотных активов играет важную роль для бизнеса, позволяя оценить эффективность использования оборотных активов компанией и выявить потенциальные проблемы или возможности для улучшения производительности. Понимание значимости ROA помогает бизнесу принимать более обоснованные финансовые решения и улучшать свою конкурентоспособность на рынке.

Формула рассчёта рентабельности оборотных активов

Рентабельность оборотных активов (ROA) – это финансовый показатель, который измеряет, насколько успешно компания использует свои оборотные активы для генерации прибыли. ROA является ключевым показателем эффективности управления активами и может быть важным фактором при оценке финансового состояния предприятия.

Формула для расчета рентабельности оборотных активов довольно проста и выражается следующим образом:

ROA = Чистая прибыль / Средние оборотные активы

Для более глубокого понимания формулы ROA разберем каждый ее компонент.

Чистая прибыль

Чистая прибыль – это финансовый результат, который остается у предприятия после вычета всех расходов, включая налоги и проценты по кредитам, из общего дохода. Другими словами, это прибыль, которая остается у компании после вычета всех издержек.

Чистая прибыль измеряется за определенный период времени, чаще всего за квартал или год. Этот показатель является ключевым для инвесторов, поскольку показывает, насколько успешно компания генерирует прибыль от своей деятельности.

Средние оборотные активы

Оборотные активы представляют собой активы компании, которые могут быть легко преобразованы в деньги в течение короткого периода времени, обычно в течение года. К ним относятся денежные средства, запасы, дебиторская задолженность и другие активы, которые компания использует для своей текущей деятельности.

Для расчета средних оборотных активов берется среднее значение активов за определенный период времени. Обычно это делается путем сложения начальных и конечных значений активов за период, поделенного на два. Такой подход позволяет учесть возможные изменения в активах компании в течение периода и получить более точное представление о том, как активы используются.

Итак, соединяя чистую прибыль и средние оборотные активы в формуле ROA, мы можем оценить эффективность использования активов компанией для генерации прибыли. Чем выше ROA, тем эффективнее компания использует свои активы для достижения финансовых целей.

Однако, важно понимать, что ROA может быть различным для различных отраслей и компаний в зависимости от их специфики и стратегии. Например, компания, специализирующаяся на производстве товаров, может иметь другие показатели ROA, чем компания, работающая в сфере услуг.

Таким образом, ROA является важным индикатором финансовой устойчивости и эффективности управления активами компании, который помогает инвесторам и менеджменту принимать обоснованные решения в отношении финансового положения предприятия.

Интерпретация результатов рентабельности оборотных активов

Рентабельность оборотных активов является ключевым показателем в финансовом анализе, позволяющим оценить эффективность использования компанией своих оборотных средств для генерации прибыли. Понимание результатов данного показателя требует глубокого анализа, который включает в себя несколько аспектов.

1. Уровень рентабельности

Первым шагом в интерпретации результатов рентабельности оборотных активов является оценка уровня этого показателя. Высокий уровень рентабельности оборотных активов свидетельствует о том, что компания эффективно использует свои текущие активы для генерации прибыли. Низкий уровень, напротив, может указывать на неэффективное использование ресурсов компании.

2. Динамика изменений

Для более глубокого понимания ситуации необходимо также проанализировать динамику изменений рентабельности оборотных активов во времени. Положительная динамика может свидетельствовать о том, что компания улучшает свою эффективность использования оборотных активов. Однако отрицательные изменения могут указывать на проблемы в управлении или изменения во внешней среде, влияющие на бизнес.

3. Сравнение с отраслевыми стандартами

Чтобы правильно интерпретировать результаты рентабельности оборотных активов, необходимо также провести сравнение с отраслевыми стандартами. Это позволит определить, насколько компания эффективна по сравнению с конкурентами в использовании своих оборотных активов. Если уровень рентабельности значительно отличается от отраслевых средних показателей, это может указывать на конкурентные преимущества или недостатки компании.

4. Анализ структуры оборотных активов

Для более глубокого понимания причин изменений в рентабельности оборотных активов необходимо проанализировать структуру оборотных активов компании. Возможные причины изменений включают изменения в уровне запасов, дебиторской задолженности, сроках погашения кредиторской задолженности и т.д. Этот анализ позволяет выявить слабые места в управлении оборотными активами и разработать стратегии их оптимизации.

5. Влияние на общую финансовую устойчивость

Наконец, важно оценить влияние рентабельности оборотных активов на общую финансовую устойчивость компании. Высокая рентабельность оборотных активов может способствовать увеличению общей прибыли компании и повышению ее финансовой устойчивости. Однако необходимо также учитывать возможные риски, связанные с повышенным уровнем оборотных активов, такие как риск ликвидности.

В заключение, интерпретация результатов рентабельности оборотных активов требует комплексного анализа, который включает в себя оценку уровня показателя, его динамики, сравнение с отраслевыми стандартами, анализ структуры оборотных активов и оценку влияния на общую финансовую устойчивость компании. Только такой подход позволит полностью понять эффективность использования оборотных активов компанией и разработать стратегии их оптимизации.

Факторы, влияющие на рентабельность оборотных активов

Рентабельность оборотных активов является ключевым показателем эффективности использования ресурсов предприятия. Различные факторы могут оказывать влияние на этот показатель, определяя его уровень и динамику. Рассмотрим основные факторы, влияющие на рентабельность оборотных активов и их значение для бизнеса.

1. Уровень эффективности управления запасами

Одним из ключевых факторов, влияющих на рентабельность оборотных активов, является эффективное управление запасами. Это включает в себя правильное планирование, закупку, хранение и использование запасов. Недостаточное управление запасами может привести к излишнему или недостаточному запасу товаров, что отрицательно скажется на рентабельности оборотных активов.

С другой стороны, оптимизация управления запасами позволяет снизить издержки на их обслуживание и хранение, что приводит к повышению рентабельности оборотных активов.

2. Эффективность управления дебиторской задолженностью

Дебиторская задолженность играет важную роль в обороте средств на предприятии. Эффективное управление дебиторской задолженностью включает в себя своевременное выставление счетов, контроль за сроками оплаты и своевременное взыскание долгов.

Высокий уровень дебиторской задолженности может стать причиной задержек в поступлении средств, что негативно скажется на ликвидности предприятия и его рентабельности. Необходимо активно управлять дебиторской задолженностью, стремясь к ее минимизации и сокращению сроков оплаты.

3. Эффективность использования оборотного капитала

Оборотный капитал играет ключевую роль в обеспечении непрерывности производственного и коммерческого процессов предприятия. Эффективное использование оборотного капитала позволяет оптимизировать его структуру и снизить издержки на его обслуживание.

Оптимальное соотношение между оборотными активами и оборотными пассивами позволяет сократить затраты на финансирование рабочего капитала, что положительно сказывается на рентабельности оборотных активов.

4. Эффективность управления кредиторской задолженностью

Кредиторская задолженность также оказывает влияние на рентабельность оборотных активов. Эффективное управление кредиторской задолженностью позволяет оптимизировать условия кредитования, сократить издержки на его обслуживание и снизить риск дефолта.

Однако, слишком жесткие условия кредитования могут привести к нехватке оборотных средств, что негативно скажется на производственном процессе и рентабельности предприятия.

5. Эффективность управления операционными расходами

Операционные расходы являются одним из основных элементов затрат предприятия. Эффективное управление операционными расходами позволяет снизить их уровень и увеличить рентабельность оборотных активов.

Оптимизация операционных расходов включает в себя рационализацию бизнес-процессов, внедрение современных технологий и сокращение ненужных затрат. Это позволяет снизить издержки на производство и сбыт продукции, что в свою очередь положительно сказывается на рентабельности оборотных активов.

В заключение, рентабельность оборотных активов зависит от множества факторов, включая эффективность управления запасами, дебиторской и кредиторской задолженностью, использование оборотного капитала и управление операционными расходами. Понимание и оптимизация этих факторов является ключевым для повышения эффективности использования ресурсов предприятия и его конкурентоспособности на рынке.

Стратегии улучшения рентабельности оборотных активов

Рентабельность оборотных активов (ROA) является важным показателем эффективности использования активов компанией для генерации прибыли. Увеличение ROA может быть ключевым фактором в повышении общей финансовой производительности предприятия. Для достижения более высокой рентабельности оборотных активов могут применяться различные стратегии, ориентированные на оптимизацию использования ресурсов и увеличение доходности.

1. Оптимизация управления запасами

Эффективное управление запасами играет ключевую роль в улучшении ROA. Компании могут применять стратегии, направленные на снижение уровня запасов, оптимизацию заказов и сокращение времени цикла запасов. Это включает в себя использование технологий управления запасами, прогнозирование спроса, анализ оборачиваемости запасов и оптимизацию поставок.

2. Улучшение эффективности дебиторской задолженности

Управление дебиторской задолженностью может существенно влиять на ROA. Стратегии в этой области включают в себя сокращение сроков кредитования покупателей, улучшение политики кредитования, автоматизацию процессов взыскания долгов и снижение рисков неоплаты.

3. Оптимизация управления оборотными средствами

Эффективное управление оборотными средствами включает в себя балансирование между текущими активами и обязательствами компании. Стратегии в этой области могут включать сокращение сроков кредитования поставщиков, улучшение управления сроками платежей, использование средств для оплаты долгов с более высокими процентными ставками и минимизацию неэффективного использования оборотных средств.

4. Инвестирование в технологии и инновации

Внедрение новых технологий и инноваций может помочь компаниям улучшить эффективность использования оборотных активов. Это может включать в себя автоматизацию процессов, улучшение производственных процессов, разработку новых продуктов или услуг, которые могут привести к увеличению доходности и снижению затрат на оборотные активы.

5. Оптимизация управления капиталом

Управление капиталом имеет прямое влияние на ROA. Компании могут применять стратегии, направленные на эффективное использование капитала, сокращение излишков и оптимизацию структуры капитала. Это может включать в себя реинвестирование прибыли, сокращение излишков наличности, оптимизацию структуры долга и управление затратами на капитал.

В целом, улучшение рентабельности оборотных активов требует комплексного подхода и применения разнообразных стратегий, направленных на оптимизацию использования ресурсов, снижение издержек и увеличение доходности. Понимание основных факторов, влияющих на ROA, а также эффективное управление ими, является ключом к достижению более высокой финансовой производительности и улучшению общего финансового состояния компании.