- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Выручка минус постоянные затраты это

Определение выручки и постоянных затрат

Выручка - это сумма денег, которую компания получает от продажи своих товаров или услуг. Это ключевой показатель финансовой эффективности и успешности бизнеса. Выручка является основным источником дохода для компании и определяет ее способность к росту и развитию.

Постоянные затраты, также известные как фиксированные затраты, представляют собой расходы, которые остаются неизменными вне зависимости от объема производства или объема продаж. Эти затраты не зависят от изменений в объеме продукции или услуг, производимых компанией, и остаются постоянными в определенном периоде времени.

Определение выручки и постоянных затрат имеет ключевое значение для понимания финансовой состоятельности компании и ее возможностей по увеличению прибыли. Понимание этих понятий позволяет бизнесу принимать обоснованные решения по управлению ресурсами, оптимизации затрат и максимизации доходов.

Выручка и постоянные затраты являются важными составляющими финансовой отчетности компании и используются для расчета различных финансовых показателей, таких как чистая прибыль, прибыль до уплаты налогов, рентабельность и т. д.

Выручка минус постоянные затраты является ключевым показателем для определения валовой прибыли компании. Этот показатель отражает финансовый результат деятельности компании после вычета постоянных затрат из общей выручки.

Понимание взаимосвязи между выручкой и постоянными затратами помогает бизнесу оптимизировать свои расходы, увеличивать эффективность производства и улучшать финансовые показатели. Это позволяет компании достигать устойчивого роста и улучшать свою конкурентоспособность на рынке.

Итак, выручка минус постоянные затраты является важным финансовым показателем, который отражает валовую прибыль компании и позволяет оценить ее финансовую эффективность и устойчивость.

Важно отметить, что выручка и постоянные затраты не являются единственными финансовыми показателями, которые необходимо учитывать при анализе финансового состояния компании. Для полного понимания финансовой эффективности бизнеса необходимо учитывать и другие факторы, такие как переменные затраты, налоги, инвестиции и др.

В заключение, понимание выручки и постоянных затрат является важным аспектом финансового управления компанией и позволяет ей принимать обоснованные решения по управлению ресурсами, оптимизации затрат и максимизации доходов.

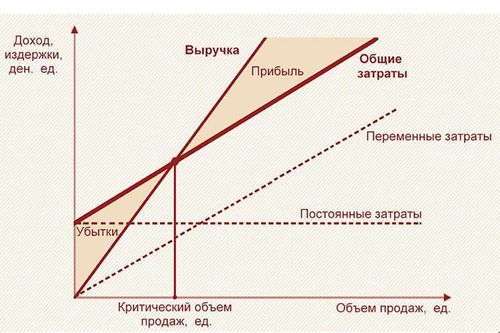

Значение выручки минус постоянные затраты

Вычисление разницы между выручкой и постоянными затратами является важным шагом в финансовом анализе и управлении бизнесом. Этот показатель позволяет оценить реальную прибыльность предприятия после покрытия всех фиксированных издержек, которые не зависят от объема производства или продаж. Давайте более подробно разберем, что представляет собой значение выручки минус постоянные затраты и как оно влияет на финансовое состояние компании.

Определение

Значение выручки минус постоянные затраты представляет собой чистую прибыль, которую компания получает от своей деятельности после вычета всех постоянных издержек из выручки. Постоянные затраты включают в себя расходы, которые остаются неизменными вне зависимости от объема производства или объема продаж, такие как аренда помещений, заработная плата административного персонала, страховые взносы и прочие фиксированные расходы.

Вычитая постоянные затраты из общей выручки, компания получает показатель, который отражает сколько денег остается после покрытия всех постоянных расходов. Этот показатель является ключевым для оценки финансового здоровья и прибыльности бизнеса.

Значение для бизнеса

Значение выручки минус постоянные затраты играет важную роль в финансовом управлении предприятием. Оно позволяет руководству компании оценить реальную прибыльность бизнеса и принимать обоснованные решения для улучшения его финансового состояния.

Путем выявления чистой прибыли после покрытия постоянных затрат, руководство может определить эффективность текущих бизнес-процессов и выявить области, требующие оптимизации. Например, если значение выручки минус постоянные затраты оказывается ниже ожидаемого, это может указывать на неэффективное использование ресурсов или необходимость пересмотра ценовой политики.

Кроме того, этот показатель позволяет компании оценить свою способность к покрытию фиксированных расходов и обеспечению устойчивости бизнеса в долгосрочной перспективе. Если значение выручки минус постоянные затраты остается положительным и растет с течением времени, это свидетельствует о стабильном финансовом положении компании и ее способности к росту.

Использование в анализе

Показатель значение выручки минус постоянные затраты является важным инструментом в финансовом анализе компании. Аналитики используют этот показатель для сравнения финансовых показателей различных периодов времени, оценки эффективности инвестиций и принятия решений о стратегии развития бизнеса.

Анализ изменений этого показателя со временем позволяет выявить тенденции в финансовой производительности компании и выявить факторы, влияющие на ее прибыльность. Например, если значение выручки минус постоянные затраты резко снижается, это может указывать на увеличение фиксированных расходов или снижение выручки, что требует дополнительного анализа и корректировки бизнес-стратегии.

Кроме того, сравнение этого показателя с аналогичными показателями конкурентов позволяет компании оценить свою конкурентоспособность и выявить области, где она может улучшить свои финансовые показатели для достижения лидирующих позиций на рынке.

Заключение

Значение выручки минус постоянные затраты является важным показателем финансовой прибыльности компании, который позволяет оценить ее способность к генерации чистой прибыли после покрытия всех фиксированных расходов. Анализ этого показателя помогает руководству компании принимать обоснованные решения для улучшения финансового состояния и достижения конкурентных преимуществ на рынке.

Анализ факторов, влияющих на выручку и постоянные затраты

1. Рыночная конкуренция: Один из основных факторов, влияющих на выручку и постоянные затраты компании, - это уровень конкуренции на рынке. Если рынок насыщен конкурентами, компании могут столкнуться с необходимостью снижения цен для привлечения клиентов, что может сказаться на выручке. Также конкуренция может привести к увеличению затрат на маркетинг и рекламу для сохранения или увеличения доли рынка.

2. Изменения спроса: Перемены в спросе на товары или услуги компании могут существенно влиять на ее выручку и постоянные затраты. Понимание динамики спроса и адаптация к нему могут помочь компании сократить издержки и повысить выручку. Однако неадекватное реагирование на изменения спроса может привести к излишнему запасу товаров или услуг, что увеличит постоянные затраты.

3. Эффективность маркетинга и рекламы: Качество и эффективность маркетинговых и рекламных кампаний напрямую влияют на выручку компании. Хорошо спланированные и целенаправленные мероприятия по привлечению клиентов могут увеличить объем продаж и выручку. Однако неэффективные маркетинговые стратегии могут привести к потере времени и ресурсов, что увеличит постоянные затраты.

4. Сезонные факторы: В зависимости от характера бизнеса, сезонные факторы могут значительно влиять на выручку и постоянные затраты компании. Например, компания, специализирующаяся на продаже товаров для отдыха, может столкнуться с сезонным спадом спроса в зимние месяцы, что может повлиять на выручку и требовать дополнительных усилий по управлению постоянными затратами.

5. Экономические условия: Макроэкономические факторы, такие как инфляция, уровень безработицы, процентные ставки и общая экономическая стабильность, могут оказать значительное влияние на выручку и постоянные затраты компании. Например, высокий уровень инфляции может увеличить стоимость производства и сбыта товаров, что приведет к увеличению постоянных затрат компании.

6. Технологические инновации: Внедрение новых технологий может существенно повлиять на выручку и постоянные затраты компании. Эффективное использование современных технологий может помочь сократить издержки производства и управления, что приведет к увеличению прибыли. Однако внедрение новых технологий также может потребовать значительных инвестиций, что увеличит постоянные затраты в начальном периоде.

7. Ценообразование: Правильное ценообразование может существенно влиять на выручку и постоянные затраты компании. Слишком высокие цены могут отпугнуть потенциальных клиентов и снизить объем продаж, а слишком низкие цены могут уменьшить выручку и не покрыть постоянные затраты. Поэтому важно адекватно оценивать рыночную ситуацию и конкурентоспособность продукции или услуги при установлении цен.

8. Управление ресурсами: Эффективное управление ресурсами компании, включая трудовые ресурсы, материальные ресурсы и финансовые ресурсы, играет ключевую роль в оптимизации выручки и постоянных затрат. Эффективное планирование и распределение ресурсов позволяет компании снизить издержки производства и увеличить прибыль.

В заключении, выручка минус постоянные затраты - это ключевой показатель финансовой устойчивости и успешности компании. Понимание и анализ факторов, влияющих на этот показатель, помогает компаниям разрабатывать эффективные стратегии управления для достижения желаемых финансовых результатов.

Примеры вычисления выручки минус постоянные затраты

Вычисление выручки минус постоянные затраты является важным шагом для определения прибыльности бизнеса. Этот процесс позволяет бизнес-владельцам оценить эффективность своей деятельности и принять решения, направленные на увеличение прибыли. Для наглядного понимания принципа вычисления выручки минус постоянные затраты рассмотрим несколько примеров.

Пример 1: Производственное предприятие

Предположим, что у нас есть производственное предприятие, занимающееся производством мебели. Для этого предприятия постоянные затраты могут включать арендную плату за производственное помещение, зарплату сотрудников, амортизацию оборудования и прочие постоянные расходы, которые не зависят от объема производства.

Выручка для такого предприятия будет состоять из выручки от продажи мебели. Для вычисления прибыли мы вычитаем из выручки общие постоянные затраты, такие как арендная плата и зарплата. Например, если выручка за месяц составила 100 000 долларов, а постоянные затраты составили 40 000 долларов, то прибыль составит 60 000 долларов.

Пример 2: Розничная торговля

Для розничной торговли постоянные затраты могут включать арендную плату за магазин, зарплату продавцов, коммунальные платежи и прочие постоянные издержки. Выручка в этом случае будет состоять из выручки от продажи товаров.

Предположим, что у нас есть розничный магазин, который продает электронику. Если выручка за месяц составила 50 000 долларов, а постоянные затраты составили 20 000 долларов, то прибыль составит 30 000 долларов.

Пример 3: Предоставление услуг

Для компании, предоставляющей услуги, постоянные затраты могут включать арендную плату за офис, зарплату сотрудников, расходы на рекламу и прочие издержки, которые не зависят от объема предоставленных услуг.

Например, если у нас есть фирма, предоставляющая юридические консультации, и выручка за месяц составила 80 000 долларов, а постоянные затраты составили 30 000 долларов, то прибыль будет равна 50 000 долларов.

Все эти примеры демонстрируют принцип вычисления выручки минус постоянные затраты в различных сферах бизнеса. Понимание этого принципа помогает бизнес-владельцам принимать обоснованные решения для увеличения прибыли и эффективного управления своими ресурсами.

Стратегии оптимизации выручки и управления постоянными затратами

Оптимизация выручки и управление постоянными затратами играют ключевую роль в успешном ведении бизнеса. Эти стратегии направлены на максимизацию прибыли и эффективное распределение ресурсов. В данном разделе рассмотрим различные методы и подходы, которые помогают компаниям достигать этих целей.

1. Анализ структуры затрат

Первым шагом к оптимизации выручки является детальный анализ структуры затрат компании. Это позволяет идентифицировать основные области расходов и выявить потенциал для сокращения издержек. Постоянные затраты, такие как аренда помещений, заработная плата сотрудников и прочие фиксированные издержки, должны быть особенно внимательно проанализированы.

Важно выявить затраты, которые не приносят непосредственной добавленной стоимости и могут быть сокращены или оптимизированы. Например, использование энергоэффективного оборудования может снизить затраты на электроэнергию, что приведет к уменьшению постоянных расходов.

2. Управление запасами

Эффективное управление запасами играет важную роль в оптимизации выручки. Избыточные запасы могут привести к дополнительным затратам на их хранение и управление, в то время как недостаток товаров может привести к потере клиентов и упущенным возможностям для продаж.

Использование методов управления запасами, таких как JIT (Just-In-Time), позволяет сократить объемы запасов до минимума, сохраняя при этом способность компании оперативно удовлетворять потребности клиентов. Это помогает снизить постоянные затраты на складское хранение и обеспечение запасов.

3. Оптимизация процессов

Оптимизация бизнес-процессов может значительно сократить постоянные затраты компании. Путем анализа и улучшения операционных процессов можно уменьшить издержки на производство, доставку и обслуживание клиентов.

Применение методов улучшения процессов, таких как Lean и Six Sigma, позволяет идентифицировать и устранить избыточные операции, лишние движения и потери, что приводит к повышению эффективности и снижению постоянных затрат.

4. Диверсификация доходов

Диверсификация доходов является важной стратегией для оптимизации выручки и снижения рисков. Разнообразие продуктов или услуг позволяет компании увеличить объемы продаж и распределить риски между различными сегментами бизнеса.

Развитие новых продуктов или услуг, расширение географического охвата или внедрение дополнительных сервисов позволяет компании привлечь новых клиентов и увеличить выручку, что способствует сокращению постоянных затрат на основу клиентов и управление.

5. Инвестиции в технологии

Инвестиции в современные технологии могут значительно улучшить эффективность бизнеса и снизить постоянные затраты. Автоматизация процессов, использование аналитики данных и цифровизация операций позволяют компаниям сократить трудозатраты и улучшить качество обслуживания.

Внедрение CRM-систем для управления отношениями с клиентами, ERP-систем для управления ресурсами предприятия и других технологий позволяет компаниям оптимизировать бизнес-процессы и управлять постоянными затратами более эффективно.

В заключение

Оптимизация выручки и управление постоянными затратами являются ключевыми аспектами успешного ведения бизнеса. Путем анализа структуры затрат, управления запасами, оптимизации процессов, диверсификации доходов и инвестирования в технологии компании могут добиться сокращения издержек и максимизации прибыли.

Реализация этих стратегий требует системного подхода и постоянного мониторинга результатов, но может принести значительные выгоды в виде повышения эффективности бизнеса и увеличения конкурентоспособности на рынке.