- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Зу в бухгалтерском балансе

Что такое ЗУ в бухгалтерском балансе

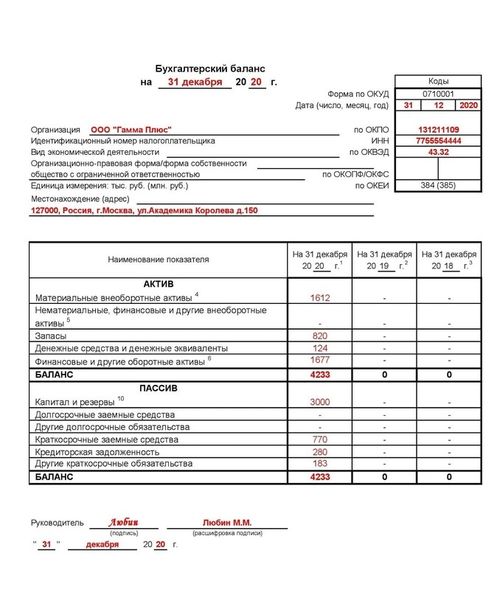

ЗУ в бухгалтерском балансе – это обозначение земельных участков, которые фирма или организация владеет или использует в своей деятельности. Они представляют собой одну из важнейших категорий активов для многих компаний, особенно для тех, чья деятельность связана с производством, сельским хозяйством или недвижимостью.

В бухгалтерском учете ЗУ выделяются как отдельная категория активов и обычно отражаются в балансе организации. Они имеют свою стоимость и специальный порядок учета, который определяется законодательством и бухгалтерскими стандартами.

Земельные участки могут использоваться организацией для различных целей: от строительства и развития инфраструктуры до сельскохозяйственного производства или коммерческой деятельности. Важно отметить, что учет и оценка земельных участков могут различаться в зависимости от их предназначения и использования.

Одним из ключевых аспектов учета ЗУ является их оценка. Она проводится с целью определения рыночной стоимости земельного участка и включения этой информации в финансовую отчетность организации. Оценка земельных участков может осуществляться различными методами, такими как сравнительный подход, доходный подход или затратный подход.

Сравнительный подход к оценке ЗУ основан на сравнении аналогичных земельных участков, проданных на рынке, с целью определения справедливой рыночной стоимости участка, принадлежащего организации. Доходный подход предполагает оценку земельного участка на основе его потенциального дохода, который он может приносить владельцу, например, через арендную плату или доход от использования в сельском хозяйстве. Затратный подход к оценке учитывает затраты на приобретение и развитие земельного участка, а также его физические характеристики.

Кроме того, в бухгалтерском учете ЗУ могут быть отражены как основные средства или как оборотные средства, в зависимости от их предназначения и использования в деятельности организации. Это также влияет на порядок их оценки и учета.

Важно отметить, что правила учета и оценки земельных участков могут различаться в разных странах в зависимости от местного законодательства и бухгалтерских стандартов. Поэтому для корректного ведения бухгалтерского учета земельных участков необходимо учитывать все соответствующие требования и рекомендации.

Таким образом, ЗУ в бухгалтерском балансе представляют собой важный актив организации, который требует особого внимания при его учете и оценке. Понимание сути и особенностей учета земельных участков позволяет организации правильно управлять своими ресурсами и принимать обоснованные финансовые решения.

Значение ЗУ для финансовой отчетности

Земельные участки (ЗУ) играют важную роль в формировании финансовой отчетности предприятия. Они представляют собой значительную часть активов и могут оказывать существенное влияние на финансовое положение и результаты деятельности организации.

Первоначальная стоимость ЗУ, как правило, включает в себя затраты на его приобретение, землеустройство, подготовку к использованию в соответствии с назначением и другие связанные расходы. Однако, стоимость ЗУ не ограничивается только приобретательскими издержками. Важно учитывать также возможные изменения в стоимости земельных участков в результате инфляции, изменения в законодательстве, изменения в инфраструктуре или внешних условиях, которые могут привести к переоценке актива.

Оценка ЗУ является ключевым аспектом в формировании финансовой отчетности компании. Она может проводиться с использованием различных методов, таких как метод сравнительных продаж, метод затрат, метод дисконтирования будущих денежных потоков и другие. Выбор метода зависит от характеристик конкретного участка, его назначения, рыночной конъюнктуры и других факторов.

Земельные участки обычно отражаются в бухгалтерской отчетности как необоротные активы. Это означает, что они предназначены для использования в процессе производства товаров или оказания услуг, а не для продажи в течение года. Однако, в случае необходимости, ЗУ могут быть реализованы и превращены в денежные средства, и их стоимость должна быть корректно учтена в финансовой отчетности предприятия.

Земельные участки также могут оказывать влияние на финансовые показатели предприятия через амортизацию. В отличие от других необоротных активов, таких как здания или оборудование, которые подлежат амортизации, стоимость ЗУ, как правило, не подвергается уменьшению в процессе эксплуатации. Однако, возможны случаи, когда земельные участки подлежат амортизации, например, в случае использования их в специфических отраслях или природных условиях, которые могут привести к ухудшению их качества или уменьшению их стоимости.

Важно отметить, что правильное учет и оценка земельных участков влияют не только на финансовую отчетность предприятия, но и на принятие стратегических решений руководством. Недооценка или переоценка ЗУ может исказить реальное финансовое положение компании и привести к неправильным выводам о ее стабильности и перспективах развития.

Таким образом, значимость земельных участков для финансовой отчетности предприятия неоспорима. Они являются не только одним из крупнейших активов, но и могут оказывать существенное влияние на финансовые результаты и стратегические решения компании.

Как классифицируются ЗУ в бухгалтерской практике

ЗУ, или земельные участки, играют значительную роль в бухгалтерской отчётности предприятий, поскольку часто представляют собой один из самых значительных элементов активов. В бухгалтерской практике земельные участки классифицируются согласно ряду критериев, включая их назначение, способы использования, стоимость и правовой статус. Рассмотрим основные аспекты классификации земельных участков.

По назначению

Первый и, возможно, наиболее очевидный критерий классификации земельных участков - их назначение. ЗУ могут быть разделены на несколько категорий в зависимости от того, для каких целей они предназначены. Например, сельскохозяйственные участки, земли под индустриальные объекты, коммерческие участки и земли под жилую застройку - все они могут иметь различные бухгалтерские характеристики и учитываться в разных счетах бухгалтерского баланса.

Каждая категория земельных участков имеет свои особенности, которые могут существенно влиять на их стоимость, использование и учет. Например, земли под жилую застройку часто имеют более высокую стоимость в связи с их потенциальным использованием для строительства жилых домов или квартирных комплексов, в то время как сельскохозяйственные участки могут иметь более низкую рыночную стоимость, но при этом обладают специфическими правовыми и налоговыми особенностями.

По способу использования

Другой важный аспект классификации земельных участков - их способ использования. ЗУ могут быть использованы для различных целей, таких как сельское хозяйство, промышленность, жилая застройка, коммерческие объекты, рекреационные цели и т. д. Каждый из этих способов использования может иметь свои особенности и требования к бухгалтерскому учету.

Например, если земельный участок используется для коммерческой деятельности, его стоимость может быть оценена с учетом потенциального дохода от аренды или продажи объекта недвижимости, в то время как земельный участок, используемый для сельского хозяйства, может оцениваться на основе его сельскохозяйственной продуктивности и рыночных цен на аналогичные участки.

По стоимости

Еще одним критерием классификации земельных участков является их стоимость. ЗУ могут быть разделены на несколько категорий в зависимости от их рыночной стоимости или балансовой стоимости, которая отражает их бухгалтерскую ценность для предприятия.

Земельные участки с высокой рыночной стоимостью могут требовать особого внимания при оценке активов предприятия и составлении бухгалтерского баланса, поскольку они могут значительно влиять на финансовое положение компании и её финансовые показатели. Напротив, земельные участки с низкой стоимостью могут быть менее значимыми с точки зрения бухгалтерского учета, но при этом все равно требуют правильного учета и документации.

По правовому статусу

Наконец, земельные участки могут быть классифицированы в соответствии с их правовым статусом. Например, некоторые земельные участки могут быть в собственности предприятия, в то время как другие могут быть арендованы или находиться под арендой у государственных или муниципальных органов.

Правовой статус земельного участка может существенно влиять на его использование, стоимость и учет в бухгалтерской отчетности. Например, арендованный земельный участок может иметь определенные ограничения на его использование, а также требовать специального учета арендной платы и прочих обязательств по аренде.

Таким образом, классификация земельных участков в бухгалтерской практике является важным процессом, который позволяет правильно учитывать и управлять этими активами, обеспечивая точность и достоверность бухгалтерской отчетности предприятия.

Примеры ЗУ в бухгалтерском балансе

ЗУ, или зачисленные убытки, представляют собой один из важных элементов бухгалтерского баланса, который отражает финансовое состояние предприятия. Эти убытки возникают, когда активы компании оказываются недостаточными для покрытия ее обязательств. В данном разделе мы рассмотрим несколько примеров ЗУ в бухгалтерском балансе.

1. Недостаточная стоимость основных средств

Один из примеров ЗУ может возникнуть в случае, если стоимость основных средств компании снижается ниже их остаточной стоимости. Это может произойти из-за устаревания оборудования, технологических изменений, или из-за повреждений, которые снижают их рыночную стоимость. Если бухгалтерия признает такое снижение стоимости, то разница между остаточной стоимостью и текущей рыночной ценой будет зачислена в ЗУ.

2. Недостаточная стоимость товаров

Другим примером ЗУ может быть ситуация, когда стоимость товаров на складе компании превышает их рыночную цену. Это может произойти из-за изменений в спросе и предложении, устаревания товаров или изменения в стандартах качества. Когда бухгалтерия оценивает запасы и приходит к выводу, что их стоимость снижается, разница между ожидаемой и реальной стоимостью товаров будет зачислена в ЗУ.

3. Неудачные инвестиции

Инвестиции могут быть еще одним источником ЗУ в бухгалтерском балансе. Если компания инвестирует в активы, которые в последствии утрачивают свою стоимость из-за плохого управления, экономических условий или других факторов, то убытки от этих инвестиций могут быть зачислены в ЗУ. Это может включать в себя акции других компаний, облигации или недвижимость.

4. Проблемы с долгами и кредитами

Еще одним примером ЗУ может быть ситуация, когда компания сталкивается с проблемами возврата долгов или выплаты кредитов. Например, если компания не в состоянии выплатить проценты по своим долгам или погасить кредиты в срок, это может привести к увеличению ЗУ. Это может быть вызвано финансовыми трудностями, ухудшением экономической ситуации или плохим управлением финансами.

5. Убыточные операции

Компания может столкнуться с ЗУ также из-за убыточных операций, когда ее доходы не покрывают расходы. Это может произойти из-за падения спроса на продукцию или услуги компании, повышения затрат на производство или увеличения конкуренции на рынке. Если эта ситуация продолжается в течение определенного периода времени, то убытки от операций могут быть зачислены в ЗУ.

В заключение

Приведенные выше примеры демонстрируют различные сценарии, которые могут привести к возникновению ЗУ в бухгалтерском балансе компании. Важно, чтобы бухгалтерия внимательно отслеживала эти факторы и проводила оценку убытков, чтобы корректно отразить их в финансовой отчетности.

ЗУ играют ключевую роль в понимании финансового состояния компании и ее рисков. Понимание и учет этих убытков помогают инвесторам, кредиторам и управляющим принимать обоснованные решения о дальнейших действиях.

Анализ и интерпретация ЗУ в финансовой отчетности

Значения остаточной стоимости (ЗУ) в финансовой отчетности представляют собой ключевой элемент для понимания финансового состояния предприятия. Анализ и интерпретация ЗУ позволяют оценить эффективность использования основных средств, их долгосрочную ценность и состояние инвестиционной привлекательности компании. Данный раздел подробно рассмотрит основные аспекты анализа и интерпретации ЗУ в бухгалтерской отчетности.

Определение ЗУ в финансовой отчетности

Значение остаточной стоимости представляет собой оценку стоимости активов компании на момент окончания отчетного периода. Это значение отражает оставшуюся стоимость актива после учета его амортизации или износа за период эксплуатации. В финансовой отчетности ЗУ обычно указывается для основных средств, нематериальных активов и прочих активов с длительным сроком службы.

ЗУ рассчитывается путем вычитания накопленной амортизации или износа из первоначальной стоимости актива. Для основных средств это может включать стоимость приобретения, стоимость улучшений и расходы на транспортировку и монтаж. По сути, ЗУ отражает оставшуюся стоимость актива, которая может быть использована компанией в будущем.

Цель анализа ЗУ

Основная цель анализа и интерпретации ЗУ в финансовой отчетности заключается в оценке эффективности использования основных средств и их вклада в общую стоимость компании. Анализ ЗУ позволяет определить, насколько успешно компания управляет своими активами, и выявить потенциальные риски и возможности для улучшения операционной эффективности.

Другая важная цель анализа ЗУ - предоставить инвесторам и заинтересованным сторонам информацию о состоянии активов компании и их потенциальной ценности. Это помогает инвесторам принимать обоснованные решения о вложениях и оценивать риски, связанные с долгосрочными инвестициями в компанию.

Методы анализа ЗУ

Существует несколько методов анализа и интерпретации ЗУ в финансовой отчетности, которые могут быть использованы для получения более полного понимания финансового состояния компании. Некоторые из основных методов включают в себя:

- Сравнение ЗУ с первоначальной стоимостью: Этот метод позволяет оценить уровень износа или амортизации активов компании за определенный период времени. Чем меньше остаточная стоимость по сравнению с первоначальной стоимостью, тем больше износ или амортизация актива.

- Анализ ЗУ по отраслям: Сравнение остаточной стоимости активов среди компаний в одной отрасли позволяет выявить лучшие практики управления активами и определить конкурентные преимущества.

- Прогнозирование ЗУ: Использование методов прогнозирования позволяет оценить будущую стоимость активов компании и предпринять меры для их оптимизации.

Интерпретация результатов анализа ЗУ

После проведения анализа ЗУ важно правильно интерпретировать полученные результаты. Наиболее распространенные выводы, которые могут быть сделаны на основе анализа ЗУ, включают в себя:

- Эффективность использования основных средств: Высокая остаточная стоимость по сравнению с первоначальной стоимостью может свидетельствовать о хорошем состоянии и эффективном использовании активов компании.

- Потенциальные риски: Низкая остаточная стоимость или ее снижение со временем может указывать на потенциальные проблемы с износом или устареванием активов, что может потребовать дополнительных инвестиций или обновления.

- Инвестиционная привлекательность: Высокая остаточная стоимость может делать компанию более привлекательной для инвесторов, так как это свидетельствует о возможности получения долгосрочной прибыли от активов.

Интерпретация результатов анализа ЗУ должна учитывать специфику отрасли, условия рынка и стратегические цели компании. Важно также проводить сравнение с прошлыми периодами и анализировать тенденции изменения ЗУ со временем для выявления долгосрочных трендов и прогнозирования будущих результатов.

Заключение

Анализ и интерпретация остаточной стоимости в финансовой отчетности играют ключевую роль в понимании финансового состояния компании и ее потенциальной ценности для инвесторов. Правильный анализ ЗУ позволяет выявить эффективность использования активов, оценить риски и возможности компании, а также принимать обоснованные решения о долгосрочных инвестициях. Важно использовать различные методы анализа и учитывать контекст компании и отрасли для получения объективной картины финансового состояния.

Особенности учета ЗУ в различных отраслях

Земельные участки (ЗУ) являются одним из ключевых элементов в бухгалтерском балансе компаний, независимо от отрасли их деятельности. Однако, специфика учета ЗУ может различаться в зависимости от характера бизнеса, особенностей использования земли и требований законодательства. Рассмотрим основные аспекты учета ЗУ в различных отраслях экономики.

Строительство и недвижимость

В отрасли строительства и недвижимости земельные участки играют ключевую роль, поскольку на них возведены здания, сооружения и инфраструктура. В этой отрасли важно правильно определить стоимость земельного участка, учитывая его местоположение, зонирование и планируемое использование. Также необходимо учитывать возможные изменения в стоимости земли в связи с развитием инфраструктуры или изменениями в градостроительных планах.

Особенностью учета ЗУ в строительстве и недвижимости является необходимость периодической оценки и переоценки стоимости земли в соответствии с изменениями на рынке недвижимости и изменениями в правовом регулировании. Также следует учитывать возможные затраты на подготовку земельного участка к строительству, включая земельные работы, инженерные коммуникации и экологические требования.

Сельское хозяйство

В сельском хозяйстве земельные участки играют ключевую роль, поскольку на них происходит ведение сельского хозяйства и разведение животных. В этой отрасли важно учитывать не только стоимость земли, но и её плодородие, наличие водных ресурсов и другие природные особенности, которые влияют на возможности использования земли для сельскохозяйственного производства.

Особенностью учета ЗУ в сельском хозяйстве является необходимость учета агротехнических особенностей земли, таких как уровень увлажненности, кислотность почвы, климатические условия и т.д. Эти факторы могут существенно влиять на стоимость земли и её пригодность для сельскохозяйственного использования.

Промышленность

В промышленности земельные участки могут использоваться как для размещения производственных объектов, так и для складирования сырья и готовой продукции. В этой отрасли важно учитывать особенности земельного участка с точки зрения доступности транспортных коммуникаций, близости к поставщикам и рынкам сбыта продукции, а также экологической безопасности.

Особенностью учета ЗУ в промышленности является необходимость учитывать требования к технологическим процессам и экологическим стандартам при выборе земельного участка под строительство производственных объектов. Также следует учитывать возможные риски, связанные с изменениями в законодательстве или экономической конъюнктуре, которые могут повлиять на стоимость и возможности использования земли.

Туризм и отдых

В отрасли туризма и отдыха земельные участки могут использоваться для размещения туристических объектов, отелей, курортов и других объектов инфраструктуры. В этой отрасли важно учитывать не только стоимость земли, но и её привлекательность с точки зрения туристического потенциала, красоты природы и уникальности ландшафта.

Особенностью учета ЗУ в туризме и отдыхе является необходимость учитывать специфику туристической деятельности при выборе земельного участка под размещение туристических объектов. Также следует учитывать сезонные колебания спроса на туристические услуги и возможные риски, связанные с изменениями в туристической инфраструктуре или экономической ситуации.

Торговля и розничная торговля

В отрасли торговли и розничной торговли земельные участки могут использоваться для размещения торговых центров, магазинов, складов и других объектов инфраструктуры. В этой отрасли важно учитывать не только стоимость земли, но и её доступность с точки зрения транспортных коммуникаций, близость к потенциальным покупателям и конкурентам.

Особенностью учета ЗУ в торговле и розничной торговле является необходимость учитывать специфику торговой деятельности при выборе земельного участка под размещение торговых объектов. Также следует учитывать сезонные колебания спроса на товары и услуги, конкурентное окружение и изменения в потребительских предпочтениях.

В заключении можно отметить, что учет земельных участков в бухгалтерском балансе компаний требует учета различных факторов, таких как стоимость земли, её пригодность для использования, а также специфику отрасли деятельности компании. Правильное учет земельных участков позволяет компаниям эффективно управлять своими ресурсами и принимать обоснованные бизнес-решения.

ЗУ и налогообложение

Земельные участки (ЗУ) играют важную роль в бухгалтерском балансе предприятия и имеют значительное влияние на налогообложение. Они являются объектом налогообложения, и поэтому их правильная учетная и налоговая обработка крайне важна для предприятий всех форм собственности.

Учет ЗУ в бухгалтерском балансе

Земельные участки отражаются в бухгалтерском балансе как основное средство предприятия. Они оцениваются по их первоначальной стоимости, которая включает в себя стоимость приобретения, расходы по подготовке к использованию (например, земельные работы, инженерные изыскания) и другие сопутствующие затраты. Признание затрат на улучшение ЗУ (например, строительство на участке) осуществляется в соответствии с принципами бухгалтерского учета.

ЗУ классифицируются в балансе как необоротные активы и отражаются на одном из активных счетов бухгалтерского учета. Их стоимость подлежит амортизации, которая начисляется в соответствии с принятыми бухгалтерскими положениями.

Кроме того, в случае наличия у ЗУ оценочной стоимости, они также могут быть отражены по этой стоимости в соответствии с требованиями бухгалтерского учета.

Налогообложение ЗУ

Вопросы налогообложения ЗУ регулируются соответствующими налоговыми законами и правилами. В большинстве стран ЗУ подлежат налогообложению, и предприятия обязаны уплачивать налоги на их владение, пользование или распоряжение.

Налог на имущество, включая земельные участки, является одним из основных налогов, который взимается с предприятий. Его размер определяется налоговыми органами на основе оценочной стоимости ЗУ, которая может различаться в зависимости от региона и других факторов.

Кроме того, в некоторых странах может быть установлен специальный налог на прибыль от продажи земельных участков, если они были приобретены с целью инвестирования и проданы с прибылью. Этот налог обычно взимается в виде налога на доходы или налога на капиталовложения.

Помимо основных налогов, на ЗУ также могут распространяться и другие виды налогов, такие как земельный налог, налог на землю для сельскохозяйственного использования и т.д., в зависимости от конкретного законодательства страны.

ЗУ и налогообложение: практические аспекты

При учете и налогообложении ЗУ предприятия должны соблюдать не только бухгалтерские правила, но и налоговое законодательство. Это требует внимательного анализа и понимания требований как бухгалтерского учета, так и налогообложения, чтобы избежать ошибок и минимизировать налоговые риски.

Кроме того, учитывая изменчивость законодательства и практики применения налоговых правил, предприятия должны следить за обновлениями в законодательстве и регулярно обновлять свои процедуры и системы учета и налогообложения.

Важно также иметь профессиональных консультантов или специалистов по бухгалтерскому учету и налогообложению, которые могли бы оказать помощь и консультации в вопросах учета и налогообложения ЗУ.

Таким образом, эффективное управление учетом и налогообложением земельных участков является важным аспектом финансового управления предприятия, который требует внимания и компетентности со стороны его руководства и специалистов по финансам и бухгалтерскому учету.

Тенденции в учете и отчетности по ЗУ

1. Внедрение международных стандартов

Одной из главных тенденций в учете и отчетности по земельному учету (ЗУ) является внедрение международных стандартов. Международные стандарты финансовой отчетности (МСФО) и международные стандарты бухгалтерского учета (МСБУ) предоставляют единые принципы учета и отчетности, что способствует сопоставимости финансовой информации как внутри страны, так и за ее пределами. Это означает, что предприятия должны адаптировать свои системы учета и отчетности в соответствии с требованиями данных стандартов, что в свою очередь повлияет на организацию учета и отчетности по ЗУ.

2. Углубленное разграничение прав

С учетом растущей значимости экологических и социальных вопросов, в том числе учета и отчетности по земельному учету, наблюдается тенденция к углубленному разграничению прав на земельные ресурсы. Это может включать в себя учет прав собственности, прав аренды, прав на использование и другие аспекты, которые могут оказать влияние на финансовые результаты и положение предприятия. Такое углубленное разграничение прав требует соответствующего обновления систем учета и отчетности для учета всех значимых аспектов прав на землю.

3. Использование технологий в учете и отчетности

С развитием технологий наблюдается тенденция к автоматизации процессов учета и отчетности по земельному учету. Использование специализированных программных решений позволяет упростить процессы сбора, обработки и анализа данных, а также повысить точность и достоверность финансовой отчетности. Применение таких технологий также способствует повышению эффективности работы бухгалтерских служб и сокращению временных затрат на подготовку отчетности.

4. Учет экологических факторов

В современном мире все большее внимание уделяется экологическим вопросам, и учет и отчетность по земельному учету не являются исключением. Тенденция к учету экологических факторов включает в себя учет воздействия деятельности предприятия на окружающую среду, использование земельных ресурсов, а также возможные финансовые риски, связанные с изменением климата и экологическими катастрофами. Это требует соответствующего учета и отчетности в финансовых отчетах, чтобы обеспечить прозрачность и достоверность информации для заинтересованных сторон.

5. Учет социальных аспектов

Помимо экологических вопросов, существует растущее внимание к социальным аспектам деятельности предприятий. Тенденция к учету социальных факторов включает в себя учет влияния деятельности предприятия на социальное благополучие общества, в том числе создание рабочих мест, обеспечение равных возможностей и поддержку местных сообществ. Это требует соответствующего учета и отчетности в финансовых отчетах, чтобы демонстрировать вклад предприятия в социальную ответственность и устойчивое развитие.

В заключение, тенденции в учете и отчетности по земельному учету продолжают развиваться в ответ на изменяющиеся требования бизнеса и общества. Внедрение международных стандартов, углубленное разграничение прав, использование технологий, учет экологических и социальных аспектов - все это отражает стремление к повышению прозрачности, достоверности и учету важных аспектов деятельности предприятий в современном мире.