- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

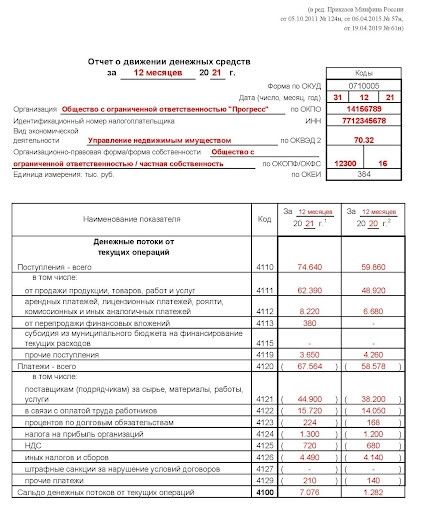

Строка 4311 отчета о движении денежных средств что входит

Анализ содержания строки 4311 отчета о движении денежных средств

Строка 4311 в отчете о движении денежных средств является ключевым элементом для анализа финансовой деятельности компании. Эта строка представляет собой суммарную информацию о движении денежных средств за определенный период времени, и ее анализ позволяет получить ценные инсайты о финансовом состоянии предприятия.

Первым шагом в анализе содержания строки 4311 отчета о движении денежных средств является выделение основных категорий, включенных в эту строку. Обычно эта строка включает информацию о чистом денежном потоке от операционной деятельности, инвестиционной деятельности и финансовой деятельности компании.

Важно отметить, что каждая из этих категорий может содержать различные элементы, которые имеют существенное значение для финансового анализа. Например, в чистом денежном потоке от операционной деятельности могут быть учтены доходы от продаж, операционные расходы, амортизация и изменения в оборотном капитале.

Далее следует провести более детальный анализ каждой категории, выделенной в строке 4311 отчета о движении денежных средств. Это позволит определить основные факторы, влияющие на изменения в каждой категории и оценить их влияние на финансовое положение компании.

Например, анализ чистого денежного потока от операционной деятельности может показать эффективность управления операционными расходами и генерацию денежных средств от основной деятельности компании. Положительные изменения в этой категории могут свидетельствовать о росте прибыльности бизнеса и его устойчивом финансовом положении.

С другой стороны, анализ чистого денежного потока от инвестиционной и финансовой деятельности позволяет оценить стратегию инвестирования и финансового управления компании. Изменения в этих категориях могут отражать инвестиционные решения компании, ее финансовые обязательства и способы привлечения дополнительного капитала.

Особое внимание следует уделить также сравнению данных строки 4311 отчета о движении денежных средств с аналогичными показателями за предыдущие периоды времени или сравнению с данными конкурентов. Это позволит выявить тенденции в развитии финансовой деятельности компании и оценить ее конкурентоспособность на рынке.

В заключение, анализ содержания строки 4311 отчета о движении денежных средств является важным инструментом для оценки финансового состояния компании и принятия обоснованных инвестиционных решений. Правильное понимание данных этой строки позволяет выявить ключевые факторы, влияющие на финансовые результаты предприятия, и разработать эффективные стратегии управления финансами.

Интерпретация данных строки 4311

Строка 4311 отчета о движении денежных средств является ключевым элементом анализа финансовой деятельности предприятия. Эта строка представляет собой сведения о движении денежных средств, которые входят в определенную категорию или кластер операций. Понимание и интерпретация данных, содержащихся в строке 4311, позволяет сделать выводы о финансовом состоянии и денежных потоках компании.

Первым шагом при интерпретации данных строки 4311 является анализ самой категории или группы операций, которая представлена в этой строке. Каждая категория может включать в себя различные виды денежных транзакций, такие как поступления от продаж, инвестиционные операции, операции по обслуживанию долга и т.д. Понимание характера этих операций позволяет определить ключевые факторы, влияющие на денежные потоки предприятия.

Далее следует проанализировать динамику изменений в данных строки 4311 за определенный период времени. Представление информации в виде временного ряда позволяет выявить тенденции и тренды в денежных потоках компании. Например, рост или снижение объема денежных средств в данной категории может указывать на изменения в стратегии бизнеса, экономической конъюнктуре или эффективности управления предприятием.

Кроме того, важно проанализировать структуру и состав операций, входящих в данную категорию строки 4311. Например, если значительную часть составляют операции с инвестициями, то необходимо изучить природу этих инвестиций, риски и ожидаемые доходы. Анализ структуры операций позволяет оценить степень диверсификации и уровень риска финансовых операций компании.

Также стоит обратить внимание на сравнение данных строки 4311 с аналогичными данными других периодов или сравнение с аналогичными предприятиями в отрасли. Этот аспект позволяет оценить конкурентоспособность компании и ее позицию на рынке с учетом финансовых показателей.

Важно также учитывать контекст и специфику деятельности предприятия при интерпретации данных строки 4311. Различные отрасли и типы бизнеса могут иметь существенные различия в структуре денежных потоков и финансовых операций. Поэтому необходимо учитывать особенности бизнес-модели и стратегии компании при анализе финансовой отчетности.

Итак, интерпретация данных строки 4311 отчета о движении денежных средств требует системного и всестороннего подхода. Она позволяет получить глубокое понимание финансовой деятельности предприятия, выявить ключевые факторы риска и успеха, а также принять обоснованные решения на основе анализа денежных потоков.

Разбор структуры строки 4311 в отчете о движении денежных средств

Строка 4311 в отчете о движении денежных средств является ключевым элементом анализа финансовой деятельности предприятия. Она представляет собой детальную информацию о движении денежных средств и их составляющих, которая позволяет произвести глубокий анализ финансовых потоков и выявить основные тенденции в управлении денежными ресурсами компании.

Первым элементом в строке 4311 является идентификатор операции или транзакции. Этот идентификатор позволяет однозначно идентифицировать каждую отдельную операцию, что важно для последующего анализа и контроля финансовых потоков. Например, это может быть номер счета или код операции в бухгалтерской системе предприятия.

Далее следует описание операции или транзакции, которая была проведена. Это может быть краткое описание сути операции, например, покупка товаров или услуг, получение кредита или выплата заработной платы. Детализация данного элемента позволяет лучше понять природу финансовых потоков и их влияние на общую финансовую деятельность предприятия.

Следующим важным компонентом строки 4311 является указание на сумму денежных средств, которая была перемещена в рамках данной операции. Эта информация позволяет оценить объемы финансовых потоков и их влияние на финансовое положение предприятия. Также важно учитывать направление движения средств: поступление или расход.

Дополнительным элементом, который может содержаться в строке 4311, является указание на дату проведения операции. Это позволяет отслеживать временные параметры финансовых потоков и выявлять сезонные или циклические тенденции в денежных потоках предприятия. Знание временных характеристик операций позволяет более точно прогнозировать будущие финансовые потоки и планировать финансовую стратегию компании.

Важным аспектом анализа строки 4311 является также выявление контрагентов или сторон, участвующих в операции. Это позволяет оценить степень риска и надежности партнеров по бизнесу, а также выявить возможные финансовые проблемы или конфликты интересов. Например, при анализе операций с крупными контрагентами следует учитывать их финансовое состояние и репутацию на рынке.

Кроме того, в строке 4311 может содержаться информация о налоговых обязательствах или других финансовых аспектах операции, которые могут иметь существенное значение для финансового анализа предприятия. Например, указание на сумму налогов или комиссий, уплаченных в рамках операции, позволяет оценить финансовые риски и эффективность управления налоговыми обязательствами.

В зависимости от специфики деятельности предприятия, строка 4311 может содержать различные дополнительные элементы анализа, которые имеют значение для оценки финансовой деятельности компании. Например, это может быть информация о валютных операциях, финансовых инвестициях или кредитных операциях.

В заключение, анализ структуры строки 4311 в отчете о движении денежных средств является важным инструментом для понимания финансовой деятельности предприятия и выявления основных тенденций в управлении денежными ресурсами. Подробное изучение всех компонентов строки позволяет получить полное представление о финансовых потоках и принять обоснованные решения для оптимизации финансовой стратегии компании.

Ключевые элементы строки 4311 и их значения

Строка 4311 отчета о движении денежных средств является ключевым элементом для понимания состава и структуры финансовых операций организации. В этой строке содержится информация о различных денежных потоках, которые влияют на общее финансовое положение предприятия. Разберем основные элементы этой строки и их значения:

1. Операционная деятельность:

Этот элемент отражает денежные потоки, связанные с основной деятельностью компании. Включает в себя поступления и расходы, связанные с производством, продажей товаров или услуг, оплатой труда персонала и т.д. Положительное значение указывает на прибыль от операционной деятельности, а отрицательное – на убытки.

2. Инвестиционная деятельность:

Этот элемент отражает денежные потоки, связанные с инвестициями компании в долгосрочные активы, такие как недвижимость, оборудование, ценные бумаги и т.д. Положительное значение указывает на приобретение активов, а отрицательное – на их реализацию.

3. Финансовая деятельность:

Этот элемент отражает денежные потоки, связанные с привлечением и погашением заемных средств, выплатой дивидендов, эмиссией акций и другими финансовыми операциями. Положительное значение указывает на приток денежных средств от финансовых операций, а отрицательное – на их отток.

4. Сальдо:

Этот элемент представляет собой разницу между суммой всех поступлений и расходов по операционной, инвестиционной и финансовой деятельности. Положительное сальдо указывает на чистый приток денежных средств за отчетный период, а отрицательное – на чистый отток.

Понимание значений ключевых элементов строки 4311 позволяет анализировать финансовое состояние предприятия, выявлять тенденции в денежных потоках и принимать обоснованные управленческие решения.

Влияние информации из строки 4311 на финансовое состояние

Строка 4311 отчета о движении денежных средств является ключевым элементом для анализа финансового состояния компании. В этом разделе мы рассмотрим влияние информации, содержащейся в данной строке, на общее финансовое положение предприятия.

Определение строки 4311

Перед тем как мы перейдем к обсуждению влияния данной строки на финансовое состояние, давайте определим, что именно представляет собой строка 4311 в отчете о движении денежных средств. Строка 4311 отражает общую сумму выплат по займам и кредитам, которые были произведены компанией в отчетный период.

Таким образом, информация в строке 4311 указывает на количество денежных средств, которые были использованы на погашение займов или выплату процентов по кредитам. Это важный показатель, который позволяет оценить финансовую деятельность компании в части управления ее долговой нагрузкой.

Влияние на финансовое состояние

Информация из строки 4311 оказывает прямое влияние на финансовое состояние компании по ряду причин.

1. Управление долговой нагрузкой: Выплаты по займам и кредитам влияют на общий объем задолженности компании. Если выплаты по долгам превышают прибыль, это может свидетельствовать о недостаточной устойчивости финансового положения предприятия. Однако, если компания успешно справляется с выплатами по долгам без необходимости дополнительного заемного капитала, это может указывать на эффективное управление финансами.

2. Финансовая устойчивость: Выплаты по займам и кредитам также влияют на финансовую устойчивость компании. Если компания регулярно осуществляет выплаты по своим долгам вовремя и без задержек, это может повышать ее кредитный рейтинг и доверие со стороны инвесторов и кредиторов.

3. Денежные потоки: Информация из строки 4311 также отражает состояние денежных потоков компании. Высокие выплаты по долгам могут сокращать доступные денежные средства для других операций, таких как инвестиции в развитие бизнеса или выплаты дивидендов. Это может иметь долгосрочное влияние на финансовое положение компании и ее способность к росту и развитию.

4. Инвестиционная привлекательность: Финансовое состояние компании, отражаемое в информации из строки 4311, может влиять на ее инвестиционную привлекательность. Инвесторы обращают внимание на уровень задолженности компании, ее способность к обслуживанию долга и степень риска, связанного с инвестированием в акции или облигации данной компании.

Таким образом, информация из строки 4311 играет важную роль в анализе финансового состояния компании и позволяет инвесторам, аналитикам и управленцам делать информированные решения относительно ее финансового будущего.

Понимание важности данных строки 4311 для анализа

Строка 4311 в отчете о движении денежных средств представляет собой ключевой элемент для анализа финансовой деятельности и состояния предприятия. Разбирая эту строку, аналитики получают доступ к информации о конкретных движениях денежных средств, которые могут иметь стратегическое значение для бизнеса.

Источник информации: Данные строки обычно предоставляются в финансовых отчетах компаний, таких как отчет о прибылях и убытках или отчет о движении денежных средств. Они отражают конкретные транзакции, связанные с операционной, инвестиционной или финансовой деятельностью.

Анализ операционной деятельности: Строка 4311 позволяет анализировать эффективность операционной деятельности предприятия. Например, она может содержать информацию о поступлениях от продажи товаров или услуг, платежах поставщикам, а также о расходах на оплату труда и аренду помещений. Путем анализа этих данных можно определить, какие аспекты бизнеса приносят наибольшую прибыль, а какие могут потреблять больше ресурсов, чем приносить пользы.

Оценка инвестиционной активности: В строке 4311 также могут содержаться сведения о приобретении или продаже инвестиционных активов, таких как ценные бумаги, недвижимость или другие капитальные вложения. Анализ этих данных позволяет определить, насколько эффективно управляются инвестиционные портфели компании, а также оценить ее потенциал для будущего роста.

Финансовое планирование и прогнозирование: Данные строки 4311 необходимы для разработки финансовых моделей и прогнозирования будущих денежных потоков предприятия. На их основе можно строить прогнозы по доходам и расходам, оценивать ликвидность и платежеспособность компании, а также определять необходимость привлечения внешних финансовых ресурсов.

Оценка финансового риска: Анализ данных строки 4311 помогает идентифицировать потенциальные финансовые риски и уязвимые места в бизнесе. Например, высокие задолженности или неустойчивые денежные потоки могут свидетельствовать о финансовых проблемах, которые могут потенциально повлиять на стабильность компании.

Принятие стратегических решений: Информация из строки 4311 играет важную роль в принятии стратегических решений компанией. На ее основе руководство может определять приоритеты в инвестициях, разрабатывать стратегии роста, а также корректировать бизнес-планы в соответствии с текущей финансовой ситуацией.

Выводы: Понимание важности данных строки 4311 для анализа финансовой деятельности компании необходимо для выработки обоснованных стратегий и принятия эффективных управленческих решений. Эта информация является основой для финансового анализа и планирования, что делает ее ключевым компонентом успешного управления предприятием.

Сравнение строки 4311 с аналогичными показателями

Строка 4311 в отчете о движении денежных средств представляет собой ключевую часть анализа финансового состояния организации. Для правильного понимания её значения необходимо провести сравнительный анализ с аналогичными показателями. Этот раздел посвящен исследованию различий и сходств в строке 4311 по сравнению с предыдущими периодами или аналогичными организациями.

Первым шагом в сравнении строки 4311 является анализ изменений в денежном потоке, отраженном в этой строке. Важно выявить, были ли какие-либо значительные изменения по сравнению с предыдущими периодами. Если обнаружены значительные изменения, следует провести дополнительный анализ, чтобы определить их причины и возможные последствия для финансового состояния компании.

Далее необходимо сравнить строку 4311 с аналогичными показателями других компаний в отрасли или с рыночным средним. Это позволит оценить конкурентоспособность организации и выявить её преимущества или недостатки в сравнении с другими игроками на рынке.

Кроме того, важно учитывать специфику отрасли и особенности деятельности компании при проведении сравнительного анализа строки 4311. Например, для компаний в быстрорастущих отраслях может быть характерно более высокое темпы роста денежных потоков, чем для компаний в стабильных отраслях.

Не менее важным является анализ долгосрочных тенденций в строке 4311. Проведение сравнения с данными за несколько лет позволяет выявить долгосрочные тенденции и оценить стабильность или изменчивость денежных потоков компании.

В конечном итоге, сравнение строки 4311 с аналогичными показателями представляет собой важный инструмент анализа финансового состояния компании. Это помогает выявить ключевые тренды и факторы, влияющие на её денежные потоки, что в свою очередь позволяет принимать более обоснованные решения в управлении бизнесом.

Итак, проведение сравнительного анализа строки 4311 не только позволяет оценить текущее финансовое состояние компании, но и выявить потенциальные возможности для улучшения её финансовых показателей в будущем.

Интерпретация динамики данных строки 4311 за период

Для осуществления более глубокого анализа динамики данных строки 4311 отчета о движении денежных средств за определенный период необходимо уделить внимание нескольким ключевым аспектам.

Изменение объема операций: Первым шагом является анализ изменения общего объема операций, связанных с данной строкой за выбранный период времени. Это позволяет оценить динамику активности в данном сегменте и выявить возможные тренды. Возможно, выявление увеличения или уменьшения объема операций может подсказать о сдвигах в предпочтениях клиентов или изменениях во внутренних процессах компании.

Структура операций: Далее необходимо проанализировать структуру операций, включенных в строку 4311, за рассматриваемый период. Это включает в себя выявление доли различных типов операций, их распределение по времени и другие характеристики. Например, высокая концентрация определенного типа операций может указывать на наличие определенных трендов или проблемных ситуаций, требующих дополнительного внимания.

Изменение финансовых показателей: Также важно проанализировать изменение финансовых показателей, связанных с данными операциями, за выбранный период времени. Это может включать в себя анализ изменения выручки, прибыли, затрат и других ключевых показателей. Определение динамики этих показателей позволяет оценить эффективность операций и выявить потенциальные проблемные зоны.

Влияние внешних факторов: Необходимо также учитывать влияние внешних факторов на динамику данных операций. Это могут быть экономические, политические или другие факторы, способные оказать влияние на активность и результативность операций в данной сфере. Анализ внешних факторов позволяет более точно интерпретировать динамику данных и прогнозировать возможные изменения в будущем.

Основные тренды и прогнозы: В завершение анализа следует выделить основные тренды и сформулировать прогнозы развития ситуации в будущем. Это позволяет компании принимать более обоснованные решения и адаптировать свои стратегии в соответствии с изменяющейся динамикой рынка и внутренних процессов.

Итак, анализ динамики данных строки 4311 за определенный период времени требует комплексного подхода и учета различных аспектов, позволяющих интерпретировать данные в контексте внутренних и внешних факторов, влияющих на бизнес компании.