- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Оборот компании в бухгалтерском балансе какая строка

Определение оборота компании в бухгалтерском балансе

Оборот компании в бухгалтерском балансе представляет собой важный аспект финансового анализа, который отражает движение средств и активов организации за определенный период времени. Это понятие имеет ключевое значение для понимания финансового состояния компании, её эффективности и устойчивости.

Оборот компании в бухгалтерском балансе определяется как совокупность всех финансовых операций и транзакций, которые произошли в течение отчетного периода и отразились в учете. Он включает в себя как доходные, так и расходные операции, а также изменения в активах и обязательствах компании.

Основными составляющими оборота компании в бухгалтерском балансе являются доходы и расходы. Доходы представляют собой сумму денежных поступлений от реализации товаров или услуг, а также от других источников, таких как инвестиции или кредиты. Расходы, напротив, отражают затраты компании на производство товаров или услуг, оплату труда, амортизацию оборудования, налоги и прочие операционные расходы.

Важным аспектом оборота компании является его структура и составляющие. Наиболее часто используемыми показателями оборота являются чистая прибыль, выручка от продаж, валовая прибыль и операционная прибыль. Эти показатели позволяют оценить эффективность деятельности компании, её способность к созданию добавленной стоимости и увеличению капитала.

Другим важным аспектом оборота компании является его анализ и интерпретация. Анализ оборота позволяет выявить тенденции и закономерности в финансовой деятельности компании, определить её сильные и слабые стороны, а также выявить возможности для улучшения финансовых показателей.

Интерпретация оборота компании требует комплексного подхода и учета различных факторов, влияющих на финансовое состояние компании. Это могут быть внутренние факторы, такие как эффективность производства, качество продукции, управление ресурсами, а также внешние факторы, такие как конкурентная среда, экономическая конъюнктура, политическая ситуация и т.д.

Таким образом, оборот компании в бухгалтерском балансе представляет собой важный инструмент анализа финансового состояния и эффективности деятельности компании. Его правильная интерпретация и анализ позволяют выявить ключевые аспекты финансовой деятельности компании и определить стратегию её развития в будущем.

Значение оборота для финансовой отчетности

Оборот компании, представленный в бухгалтерском балансе, играет важную роль в формировании финансовой отчетности и является ключевым показателем для анализа ее финансового состояния. Рассмотрим влияние данного показателя на различные аспекты финансовой отчетности.

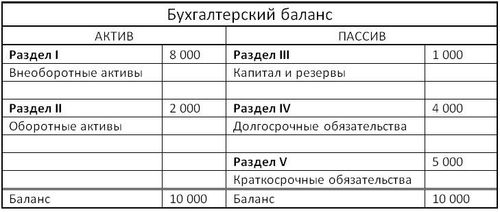

1. Активы и пассивы

Оборот компании в бухгалтерском балансе отражает движение активов и пассивов организации за определенный период времени. Активы представляют собой ресурсы, контролируемые компанией, которые могут принести ей будущую выгоду. Пассивы, с другой стороны, представляют собой обязательства компании перед ее кредиторами и владельцами. Оборот компании оказывает непосредственное влияние на размер и состав как активов, так и пассивов в бухгалтерском балансе.

Увеличение оборота компании может указывать на рост ее активов, таких как денежные средства, запасы, оборудование и т.д. Это может быть следствием увеличения объема производства или роста спроса на продукцию или услуги компании. Уменьшение оборота, наоборот, может указывать на уменьшение активов компании или на проблемы в производственном процессе или сбыте продукции.

Что касается пассивов, то увеличение оборота может привести к увеличению краткосрочных обязательств компании, таких как кредиты, долгосрочные кредиторские задолженности и т.д. Это может быть связано с необходимостью финансирования операций компании или с расширением ее бизнеса. Уменьшение оборота, напротив, может указывать на уменьшение долгосрочных обязательств или на успешное погашение кредиторской задолженности.

2. Рентабельность

Оборот компании также влияет на ее рентабельность, которая является ключевым показателем финансовой отчетности. Рентабельность отражает способность компании генерировать прибыль от своей деятельности по отношению к ее активам или обороту.

Увеличение оборота компании может привести к увеличению ее выручки и, следовательно, к увеличению прибыли. Это может быть достигнуто за счет увеличения объема продаж, повышения цен на продукцию или снижения себестоимости производства. Уменьшение оборота, наоборот, может привести к снижению выручки и прибыли компании.

Таким образом, оборот компании в бухгалтерском балансе является важным показателем для анализа ее финансового состояния и оказывает непосредственное влияние на ее активы, пассивы и рентабельность. Понимание значения оборота помогает инвесторам, кредиторам и другим заинтересованным сторонам оценить финансовое положение компании и принять обоснованные решения относительно инвестирования, кредитования или сотрудничества с ней.

Анализ оборота компании в контексте финансового здоровья

Оборот компании в бухгалтерском балансе представляет собой ключевой показатель ее финансового состояния и эффективности бизнес-процессов. Анализ оборота компании позволяет оценить ее способность генерировать выручку, управлять оборотными средствами и достигать финансовых целей. Для более глубокого понимания финансового здоровья компании необходимо рассмотреть не только абсолютные значения оборота, но и их динамику, структуру и соотношение с другими финансовыми показателями.

Динамика оборота компании

Одним из первостепенных аспектов анализа оборота компании является изучение его динамики. Это позволяет выявить тенденции в развитии бизнеса, его рост или спад. Положительная динамика оборота свидетельствует о успешной деятельности компании, увеличении спроса на ее продукцию или услуги, а также эффективном управлении производственными и коммерческими процессами. В то же время, отрицательная динамика оборота может указывать на проблемы в управлении компанией, снижение конкурентоспособности или изменение внешних факторов, влияющих на бизнес.

При анализе динамики оборота необходимо учитывать не только общую картину, но и изменения в различных сегментах бизнеса. Например, рост оборота в определенном сегменте может компенсировать снижение в другом, что может указывать на стратегическое перераспределение ресурсов или изменение направления деятельности компании.

Структура оборота

Структура оборота компании отражает соотношение различных источников выручки и их вклад в общий оборот. Анализ структуры оборота позволяет оценить диверсификацию бизнеса, его зависимость от определенных рынков или клиентов, а также эффективность маркетинговых стратегий и продаж. Например, если значительная часть оборота приходится на одного или нескольких ключевых клиентов, компания может столкнуться с риском при потере этих клиентов или изменении условий сотрудничества.

Кроме того, анализ структуры оборота может выявить перспективные направления развития бизнеса или неэффективные сегменты, требующие дополнительного внимания и корректировки стратегии.

Оборотные средства и оборот капитала

Связанным аспектом анализа оборота компании является изучение оборотных средств и оборота капитала. Оборотные средства представляют собой активы, которые компания использует для поддержания своей текущей деятельности, включая запасы, дебиторскую задолженность и денежные средства. Анализ оборотных средств позволяет определить их эффективное использование, уровень ликвидности и потенциальные риски, связанные с недостаточным или избыточным запасом.

Оборот капитала, в свою очередь, отражает скорость оборота собственных и заемных средств компании для финансирования текущей деятельности. Более высокий оборот капитала обычно свидетельствует о более эффективном использовании ресурсов и увеличении прибыли, тогда как низкий оборот капитала может указывать на проблемы с управлением оборотными средствами или неэффективное использование капитала.

Выводы

Анализ оборота компании в контексте финансового здоровья играет ключевую роль в оценке ее текущего состояния, прогнозировании будущих тенденций и принятии стратегических решений. Понимание динамики оборота, структуры выручки и эффективности использования оборотных средств позволяет выявить сильные и слабые стороны бизнеса, определить потенциальные риски и возможности для роста. Тщательный анализ оборота компании помогает ее руководству принимать обоснованные решения, направленные на улучшение финансового положения и достижение стратегических целей.

Факторы, влияющие на оборот компании

Оборот компании в бухгалтерском балансе является одним из ключевых показателей её финансового состояния. Он отражает суммарный объем всех операций купли-продажи товаров или услуг за определённый период времени. Множество факторов влияют на этот показатель, определяя успешность бизнеса и его финансовую устойчивость.

1. Экономическая ситуация

Экономическая конъюнктура играет важную роль в определении оборота компании. В периоды экономического подъёма спрос на товары и услуги возрастает, что способствует увеличению оборота компании. Наоборот, в условиях экономического спада или кризиса спрос снижается, что может привести к уменьшению оборота и финансовым трудностям для бизнеса.

2. Конкурентная среда

Уровень конкуренции на рынке также влияет на оборот компании. Если конкуренция высока, компании могут столкнуться с трудностями в удержании клиентов и увеличении продаж, что может снизить их оборот. Наоборот, эффективные маркетинговые стратегии и выделение на рынке могут способствовать увеличению оборота.

3. Инновации и технологический прогресс

Внедрение инноваций и использование новых технологий могут значительно повлиять на оборот компании. Новые продукты или услуги, улучшенные процессы производства или предоставления услуг, а также автоматизация бизнес-процессов могут способствовать росту оборота компании.

4. Маркетинговые стратегии

Эффективные маркетинговые стратегии играют ключевую роль в привлечении клиентов и увеличении оборота компании. Грамотное продвижение товаров или услуг, установление конкурентоспособных цен, проведение рекламных кампаний и акций способствуют увеличению спроса и, соответственно, оборота компании.

5. Управление запасами

Эффективное управление запасами имеет прямое влияние на оборот компании. Слишком большие запасы могут привести к замороженным средствам и уменьшению оборота, в то время как недостаточные запасы могут привести к потере клиентов из-за невозможности удовлетворить спрос.

6. Финансовое состояние компании

Финансовое состояние компании, её ликвидность и платёжеспособность также влияют на оборот. Недостаток финансовых ресурсов может ограничить возможности компании в расширении производства или предоставлении услуг, что может сказаться на её обороте.

7. Политическая и правовая обстановка

Политическая и правовая обстановка в стране или регионе также оказывает влияние на оборот компании. Изменения в законодательстве, налоговая политика, торговые соглашения и другие факторы могут повлиять на условия ведения бизнеса и, как следствие, на оборот компании.

8. Демографические и социокультурные факторы

Демографические и социокультурные изменения могут влиять на потребительский спрос и, соответственно, на оборот компании. Изменения в структуре населения, предпочтениях потребителей, модных тенденциях и другие факторы могут изменить спрос на товары и услуги компании.

В заключение

Оборот компании в бухгалтерском балансе отражает не только текущее финансовое состояние бизнеса, но и ряд важных факторов, которые влияют на его долгосрочную устойчивость и развитие. Понимание и анализ этих факторов позволяют компаниям принимать обоснованные решения для увеличения своего оборота и успешного развития на рынке.

Методы учета оборота в бухгалтерии

Оборот компании в бухгалтерском балансе является ключевым показателем финансового состояния предприятия. Для его правильного учета и отражения в отчетности применяются различные методы, которые позволяют представить информацию о движении средств и ресурсов внутри организации. Рассмотрим основные методы учета оборота в бухгалтерии:

1. Метод двойной записи

Метод двойной записи является основой бухгалтерского учета и предполагает одновременное отражение каждой операции в двух противоположных счетах: дебет и кредит. При этом сумма дебета должна равняться сумме кредита, что обеспечивает баланс между активами и пассивами компании.

Применение метода двойной записи позволяет точно отслеживать оборот средств и ресурсов внутри организации, а также контролировать соотношение между различными видами активов и источниками финансирования.

2. Метод синтетического учета

Метод синтетического учета предполагает использование общих счетов для отражения различных видов операций и оборотов. В этом случае каждый счет представляет собой синтетическую категорию, объединяющую несколько видов операций или ресурсов.

Преимуществом метода синтетического учета является его простота и удобство в применении, так как он позволяет сократить количество счетов и упростить процесс бухгалтерского учета.

3. Метод аналитического учета

Метод аналитического учета направлен на более детальное и подробное отражение оборотов по каждой отдельной операции или ресурсу. При этом для каждого вида операций создаются отдельные аналитические счета, на которых отражается вся информация о движении средств и ресурсов.

Использование метода аналитического учета позволяет получить более полную и детальную информацию о оборотах внутри компании, что обеспечивает более точное управление финансовыми потоками и принятие обоснованных решений.

4. Метод инвентаризации

Метод инвентаризации предполагает периодическую проверку и учет физического наличия активов и ресурсов компании. В рамках этого метода проводится инвентаризация всех материальных и нематериальных активов, а также оценка их стоимости с целью обеспечения правильного отражения в бухгалтерской отчетности.

Применение метода инвентаризации позволяет предотвратить возможные ошибки и упущения в учете оборотов, а также обнаружить и устранить возможные расхождения между фактическим и учетным состоянием активов компании.

5. Метод кассового учета

Метод кассового учета основан на отслеживании всех денежных операций, проходящих через кассу компании. При этом каждая кассовая операция регистрируется сразу же после ее совершения, что позволяет в реальном времени отслеживать оборот средств и контролировать их движение.

Использование метода кассового учета обеспечивает своевременное и точное отражение всех денежных оборотов компании, а также удобство и оперативность в управлении кассовыми потоками.

В заключение, правильный учет оборота в бухгалтерии играет ключевую роль в финансовом управлении компании и обеспечивает достоверность и надежность ее финансовой отчетности. Применение различных методов учета позволяет получить всестороннюю информацию о движении средств и ресурсов внутри организации и обеспечить эффективное управление ее финансовыми ресурсами.

Стратегии оптимизации оборота компании

Оптимизация оборота компании в бухгалтерском балансе является ключевым элементом эффективного управления финансовыми ресурсами и обеспечения стабильного финансового положения предприятия. Для достижения оптимального оборота необходимо разработать и применять соответствующие стратегии, которые будут способствовать максимизации выручки и увеличению эффективности использования активов.

1. Управление запасами и оборотными средствами:

- Анализ и оптимизация уровня запасов товаров и материалов на складах компании. Эффективное управление запасами позволяет избежать излишних затрат на их хранение и уменьшить риск устаревания товаров.

- Оптимизация цепочки поставок для сокращения времени оборачиваемости товаров и материалов. Это включает в себя выбор надежных поставщиков, улучшение логистики и ускорение процесса доставки.

- Управление дебиторской и кредиторской задолженностью для сокращения времени оборота денежных средств. Это может включать в себя сокращение сроков оплаты поставщикам и активное взыскание долгов от клиентов.

2. Оптимизация производственных процессов:

- Внедрение современных технологий и автоматизации производственных процессов для увеличения производительности и сокращения времени производства.

- Оптимизация структуры производственных мощностей с учетом спроса на продукцию и минимизации издержек производства.

- Управление качеством продукции с целью сокращения брака и повышения удовлетворенности клиентов.

3. Маркетинговые стратегии:

- Развитие эффективных маркетинговых кампаний для привлечения новых клиентов и увеличения объемов продаж.

- Анализ рыночной среды и конкурентной обстановки для выявления новых возможностей для роста бизнеса и увеличения оборота компании.

- Использование современных методов интернет-маркетинга и продвижения продукции для расширения аудитории и увеличения онлайн-продаж.

4. Финансовое планирование и анализ:

- Разработка долгосрочных и краткосрочных финансовых планов с учетом стратегии развития компании и целей оборота.

- Постоянный мониторинг финансовых показателей и анализ результатов для выявления возможных улучшений и корректировки стратегии.

- Оптимизация структуры капитала и управление финансовыми ресурсами с целью снижения финансовых издержек и увеличения доходности.

Применение указанных стратегий позволит компании оптимизировать свой оборот и добиться стабильного роста прибыли и конкурентоспособности на рынке.