- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Ликвидность компании формула

Значение ликвидности для компании

Ликвидность является ключевым показателем финансового здоровья компании и играет важную роль в ее жизнеспособности. Этот показатель отражает способность компании конвертировать свои активы в наличные средства или иные ликвидные активы без значительных потерь в стоимости. Понимание значения ликвидности для компании помогает руководству принимать обоснованные решения в управлении ее финансами и операционной деятельностью.

Первоначально следует подчеркнуть, что ликвидность обеспечивает финансовую устойчивость компании и способствует ее способности к выживанию в различных экономических условиях. Наличие достаточного уровня ликвидности позволяет компании оперативно реагировать на изменения на рынке и избегать финансовых кризисов.

Одним из ключевых аспектов значения ликвидности для компании является обеспечение ее способности к погашению текущих обязательств. Это означает, что компания может своевременно уплачивать свои долги, проценты по займам и другие финансовые обязательства без необходимости продажи основных активов или привлечения новых кредитов. Таким образом, высокий уровень ликвидности способствует поддержанию хорошей кредитной репутации и облегчает доступ компании к финансовым ресурсам на выгодных условиях.

Кроме того, ликвидность играет важную роль в обеспечении операционной эффективности компании. Предприятие с высокой ликвидностью может оперативно реагировать на возникающие потребности в наличных средствах, такие как оплата поставщикам, зарплаты сотрудникам или покупка необходимых материалов и оборудования. Это способствует снижению рисков простоя производства и обеспечивает непрерывность бизнес-процессов.

Более того, высокая ликвидность позволяет компании осуществлять стратегические инвестиции и расширять свою деятельность без необходимости привлечения дополнительного финансирования. Компания, обладающая значительными ликвидными активами, может использовать их для финансирования новых проектов, приобретения конкурентов или проведения исследований и разработок, что способствует ее росту и развитию в долгосрочной перспективе.

Важно отметить, что уровень ликвидности должен быть сбалансирован с другими финансовыми показателями компании, такими как рентабельность и финансовая устойчивость. Слишком высокая ликвидность может свидетельствовать о неэффективном использовании ресурсов и недостаточном инвестировании компании, в то время как недостаточная ликвидность может привести к финансовым затруднениям и угрозам для ее деятельности.

Таким образом, значение ликвидности для компании трудно переоценить. Этот показатель играет важную роль в обеспечении финансовой устойчивости, операционной эффективности и способности компании к росту и развитию в долгосрочной перспективе.

Основные показатели ликвидности

Ликвидность компании – это важный аспект её финансового здоровья, определяющий способность компании погасить текущие обязательства. Основные показатели ликвидности представляют собой ключевые инструменты анализа, которые помогают инвесторам, кредиторам и руководству компании оценить её финансовую устойчивость и способность к выживанию в переменчивой экономической среде.

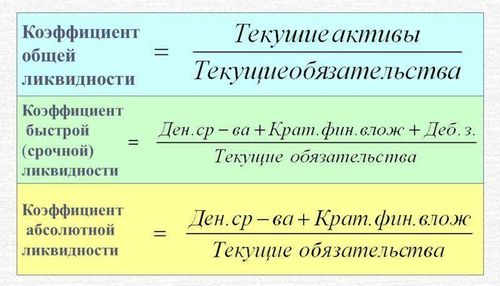

1. Коэффициент текущей ликвидности (Current Ratio)

Коэффициент текущей ликвидности – это один из основных показателей ликвидности, который выражает способность компании погасить свои текущие обязательства с использованием своих текущих активов. Формула для расчета текущего коэффициента ликвидности:

Коэффициент текущей ликвидности = (Текущие активы) / (Текущие обязательства)

Чем выше значение этого показателя, тем лучше, поскольку оно указывает на то, что компания обладает достаточными ликвидными активами для погашения своих обязательств в случае необходимости. Однако слишком высокий коэффициент может свидетельствовать о неэффективном использовании активов, что также не является желательным.

2. Коэффициент быстрой ликвидности (Quick Ratio)

Коэффициент быстрой ликвидности – это ещё один важный показатель, который измеряет способность компании погасить свои текущие обязательства, исключая из рассмотрения запасы и предоплаты. Формула для расчета коэффициента быстрой ликвидности:

Коэффициент быстрой ликвидности = (Текущие активы - Запасы - Предоплаты) / (Текущие обязательства)

Этот показатель предоставляет более консервативную оценку ликвидности, поскольку не учитывает запасы, которые могут быть менее ликвидными в случае необходимости быстрого погашения обязательств. Высокий коэффициент быстрой ликвидности свидетельствует о том, что компания обладает достаточными ликвидными активами, чтобы погасить свои обязательства даже при отсутствии возможности продать запасы.

3. Коэффициент абсолютной ликвидности (Absolute Liquidity Ratio)

Коэффициент абсолютной ликвидности измеряет способность компании погасить свои текущие обязательства, используя наиболее ликвидные активы, такие как наличные средства и краткосрочные финансовые вложения. Формула для расчета коэффициента абсолютной ликвидности:

Коэффициент абсолютной ликвидности = (Денежные средства + Эквиваленты наличных) / (Текущие обязательства)

Этот показатель предоставляет самую консервативную оценку ликвидности, поскольку учитывает только наиболее ликвидные активы, которые могут быть мгновенно преобразованы в наличные средства для погашения обязательств. Высокий коэффициент абсолютной ликвидности указывает на то, что компания обладает достаточными наличными средствами или эквивалентами наличных для погашения своих обязательств в случае необходимости.

Использование этих основных показателей ликвидности позволяет инвесторам и управленцам компании оценить её финансовую стабильность и способность к эффективному управлению обязательствами. Эти показатели являются ключевыми инструментами анализа, которые помогают принимать обоснованные решения о финансовом состоянии компании и её перспективах в будущем.

Формула быстрой ликвидности

Формула быстрой ликвидности - это инструмент, который помогает оценить способность компании быстро преобразовать свои наличные средства в денежные средства или эквивалентные им активы. Эта метрика является ключевым показателем финансовой устойчивости и эффективности управления денежными потоками.

Для расчета формулы быстрой ликвидности необходимо учитывать только наиболее ликвидные активы компании и наиболее срочные обязательства. Это позволяет получить более точное представление о том, насколько быстро компания может погасить свои текущие обязательства.

Формула быстрой ликвидности выглядит следующим образом:

Быстрая ликвидность = (Денежные эквиваленты + Краткосрочные финансовые вложения + Средства, доступные для продажи) / Краткосрочные обязательства

Теперь рассмотрим каждый компонент формулы более подробно:

Денежные эквиваленты

Денежные эквиваленты представляют собой краткосрочные инвестиции, которые легко обращаются в наличные средства. К ним относятся касса компании и средства на ее банковских счетах.

Краткосрочные финансовые вложения

Этот элемент включает в себя краткосрочные инвестиции, которые могут быть легко конвертированы в наличные средства. Это могут быть ценные бумаги, облигации или другие финансовые инструменты с коротким сроком погашения.

Средства, доступные для продажи

Этот компонент включает в себя активы компании, которые могут быть быстро проданы на рынке без значительных потерь. Обычно это ценные бумаги, акции других компаний или другие инвестиции, которые легко обмениваются на наличные средства.

После того как были определены все элементы формулы, они суммируются и делятся на краткосрочные обязательства компании. Полученное значение показывает, сколько денежных средств и эквивалентов компания имеет на каждый рубль своих текущих обязательств.

Чем выше значение быстрой ликвидности, тем лучше финансовое положение компании. Это означает, что компания обладает достаточными ресурсами для того, чтобы погасить свои текущие обязательства в случае необходимости без ущерба для своей деятельности.

Однако слишком высокая быстрая ликвидность также может указывать на то, что компания не эффективно использует свои ресурсы и может упустить возможности для инвестирования и роста. Поэтому необходимо находить баланс между высокой ликвидностью и эффективным использованием активов.

В целом, формула быстрой ликвидности является важным инструментом анализа финансового состояния компании и помогает инвесторам, кредиторам и управленческому персоналу принимать обоснованные решения на основе текущей ликвидности компании.

Формула текущей ликвидности

Формула текущей ликвидности – ключевой инструмент анализа финансового состояния компании, позволяющий оценить её способность покрыть текущие обязательства за счет доступных ей краткосрочных активов. Этот показатель является важным индикатором финансовой устойчивости предприятия и используется как инструмент принятия решений как внутри компании, так и внешними стейкхолдерами, такими как инвесторы, кредиторы, аналитики и регулирующие органы.

Для расчета текущей ликвидности используется формула, которая представляет собой отношение между текущими активами и текущими обязательствами. Текущие активы включают в себя наличные средства, денежные эквиваленты, краткосрочные финансовые инвестиции, а также запасы и дебиторскую задолженность. Текущие обязательства включают краткосрочные кредиты, задолженность поставщикам, налоговые обязательства и прочие текущие долговые обязательства.

Формула текущей ликвидности выглядит следующим образом:

Текущая ликвидность = (Текущие активы) / (Текущие обязательства)

Чем выше значение текущей ликвидности, тем лучше финансовое состояние компании. Идеальное значение текущей ликвидности считается равным 1, что означает, что текущие активы покрывают текущие обязательства в полном объеме. Однако, слишком высокое значение текущей ликвидности может указывать на недостаточную эффективность использования активов, так как чрезмерное накопление ликвидных активов может снизить рентабельность предприятия.

С другой стороны, слишком низкое значение текущей ликвидности может свидетельствовать о финансовых затруднениях компании и её неспособности покрыть текущие обязательства в случае возникновения неожиданных расходов или потерь. В таком случае компания может столкнуться с проблемами ликвидности и рисковать банкротством.

Разумное значение текущей ликвидности зависит от множества факторов, таких как отрасль, размер и стратегия компании, а также конъюнктура рынка. Поэтому для оценки финансового состояния компании необходимо проводить сравнительный анализ с другими предприятиями в отрасли и учитывать особенности её деятельности.

В заключение, формула текущей ликвидности является важным инструментом анализа финансового состояния компании, который позволяет оценить её способность покрыть текущие обязательства за счет доступных ей краткосрочных активов. Этот показатель помогает выявить потенциальные риски и проблемы ликвидности, а также принимать обоснованные решения для улучшения финансового положения предприятия.

Формула абсолютной ликвидности

Формула абсолютной ликвидности представляет собой один из важнейших инструментов анализа финансового состояния компании. Она позволяет оценить способность предприятия к погашению своих обязательств в краткосрочной перспективе без необходимости продажи основных активов. Этот показатель особенно важен для инвесторов и кредиторов, которые стремятся оценить финансовую устойчивость компании.

Формула абсолютной ликвидности определяется как отношение наличных средств и эквивалентов к текущим обязательствам компании. Она выражается следующей формулой:

Формула абсолютной ликвидности = (Наличные средства + Эквиваленты наличных) / Текущие обязательства

Разберем каждый из компонентов формулы подробнее, чтобы понять их значение и роль в определении абсолютной ликвидности.

Наличные средства

Наличные средства представляют собой денежные средства, находящиеся в кассе компании и на ее расчетных счетах. Этот компонент формулы отражает готовность компании к оперативным расчетам и платежам.

Эквиваленты наличных

Эквиваленты наличных включают в себя краткосрочные финансовые инструменты, легко обращаемые в денежные средства. К ним относятся, например, краткосрочные банковские депозиты и ликвидные ценные бумаги. Этот компонент формулы отражает возможность компании быстро превратить свои инвестиции в наличные средства в случае необходимости.

Текущие обязательства

Текущие обязательства представляют собой долгосрочные обязательства, которые компания должна погасить в течение ближайшего года. К ним относятся, например, краткосрочные кредиты, задолженности поставщикам и текущие налоговые обязательства. Этот компонент формулы отражает финансовые обязательства компании в ближайшей перспективе.

Итак, формула абсолютной ликвидности позволяет оценить, насколько компания способна быстро погасить свои текущие обязательства за счет своих наличных средств и эквивалентов наличных. Чем выше значение этого показателя, тем выше уровень ликвидности компании и ее финансовая стабильность.

Однако следует помнить, что высокий уровень абсолютной ликвидности может также свидетельствовать о неэффективном использовании ресурсов компании, поскольку наличные средства и эквиваленты наличных не генерируют доход. Поэтому оптимальный уровень абсолютной ликвидности должен быть сбалансирован с потребностью в инвестициях и обеспечением операционной активности компании.

В заключении, формула абсолютной ликвидности является важным инструментом анализа финансового состояния компании, который помогает инвесторам и кредиторам оценить ее финансовую устойчивость и способность к погашению обязательств в краткосрочной перспективе.

Примеры расчета ликвидности

Рассмотрим примеры расчета ликвидности компаний на основе различных финансовых показателей. Эти расчеты помогут понять текущее финансовое состояние и способность компании к погашению своих обязательств в срок.

1. Коэффициент текущей ликвидности (Current Ratio)

Допустим, у компании XYZ текущие активы на конец года составляют 500 000 долларов, а текущие обязательства - 250 000 долларов. Тогда коэффициент текущей ликвидности будет:

Текущая ликвидность = Текущие активы / Текущие обязательства

Текущая ликвидность = 500 000 / 250 000 = 2

Это означает, что у компании есть достаточно ликвидных активов для покрытия ее текущих обязательств в два раза. Такой коэффициент обычно считается хорошим показателем, но необходимо учитывать специфику отрасли и конкретные обстоятельства компании.

2. Коэффициент быстрой ликвидности (Quick Ratio)

Предположим, у компании ABC текущие активы на конец отчетного периода составляют 300 000 долларов, включая 150 000 долларов денежных средств, и текущие обязательства равны 200 000 долларов. Тогда коэффициент быстрой ликвидности будет:

Быстрая ликвидность = (Денежные средства + Краткосрочные финансовые инвестиции + Дебиторская задолженность) / Текущие обязательства

Быстрая ликвидность = (150 000 + 50 000 + 100 000) / 200 000 = 1,25

Этот показатель указывает на способность компании к погашению своих текущих обязательств без продажи ее запасов. Значение выше 1 указывает на то, что компания имеет достаточно быстро ликвидируемых активов для погашения своих обязательств.

3. Коэффициент абсолютной ликвидности (Absolute Liquidity Ratio)

Представим, что у компании LMN абсолютно ликвидные активы (денежные средства, краткосрочные финансовые инвестиции) на конец года составляют 100 000 долларов, а текущие обязательства - 75 000 долларов. Тогда коэффициент абсолютной ликвидности будет:

Абсолютная ликвидность = Абсолютно ликвидные активы / Текущие обязательства

Абсолютная ликвидность = 100 000 / 75 000 ≈ 1,33

Этот показатель оценивает способность компании к погашению своих обязательств только за счет наличных и краткосрочных финансовых инвестиций. Значение показателя выше 1 указывает на то, что у компании есть достаточно абсолютно ликвидных активов для погашения своих обязательств.

Рассмотренные примеры позволяют понять, каким образом можно рассчитать ликвидность компании с помощью различных финансовых коэффициентов. Однако следует помнить, что каждый показатель имеет свои ограничения и требует анализа в контексте конкретной ситуации компании.

Интерпретация результатов

После тщательного анализа ликвидности компании с использованием соответствующих формул и методов, мы получили ряд значимых результатов, которые могут предоставить ценную информацию для принятия стратегических решений и оценки финансового состояния предприятия. Рассмотрим основные аспекты интерпретации этих результатов.

Текущее соотношение

Первым важным показателем ликвидности компании является текущее соотношение, которое представляет собой отношение текущих активов к текущим обязательствам. Высокое значение этого показателя указывает на то, что компания имеет достаточно ликвидных активов для покрытия своих текущих обязательств. Низкое значение может свидетельствовать о проблемах с платежеспособностью. При интерпретации результатов необходимо учитывать отраслевые стандарты и сравнивать полученное значение с аналогичными компаниями.

Быстрое соотношение

Быстрое соотношение (Quick ratio) учитывает только наиболее ликвидные активы, такие как денежные средства, краткосрочные финансовые вложения и дебиторская задолженность, исключая из рассмотрения запасы. Этот показатель предоставляет более консервативную оценку ликвидности компании, так как запасы могут быть менее ликвидными и могут быть сложнее конвертировать в наличные средства. Высокое значение быстрого соотношения может свидетельствовать о хорошей ликвидности компании.

Период оборачиваемости дебиторской задолженности

Этот показатель указывает на то, как быстро компания преобразует дебиторскую задолженность в наличные средства. Краткий период оборачиваемости дебиторской задолженности может свидетельствовать о эффективном управлении кредитными сроками и высокой платежной дисциплине клиентов. Однако слишком короткий период оборачиваемости также может указывать на консервативную политику кредитования, что может негативно сказаться на объеме продаж компании.

Период оборачиваемости запасов

Этот показатель оценивает, как быстро компания преобразует свои запасы в продажи. Длительный период оборачиваемости запасов может свидетельствовать о недостаточной эффективности управления запасами или неверной стратегии закупок. Сокращение этого периода может повысить ликвидность компании и снизить затраты на хранение и управление запасами.

Общая ликвидность

Общая ликвидность компании представляет собой комплексную оценку всех ее ликвидных активов и обязательств. Этот показатель важен для оценки общей финансовой устойчивости и способности компании к погашению долговых обязательств в срок. Высокая общая ликвидность указывает на то, что компания имеет достаточные ресурсы для покрытия своих обязательств в краткосрочной перспективе, что способствует ее финансовой стабильности и доверию со стороны кредиторов и инвесторов.

Итак, интерпретация результатов анализа ликвидности компании предоставляет ценную информацию о ее финансовом состоянии и способности к погашению текущих обязательств. Оценка ликвидности является ключевым аспектом финансового анализа и позволяет принимать обоснованные решения по управлению финансовыми ресурсами и рисками компании.

Факторы, влияющие на ликвидность

1. Оборотные активы

Одним из основных факторов, влияющих на ликвидность компании, являются её оборотные активы. Оборотные активы представляют собой активы, которые могут быть быстро обращены в наличные средства. Включают в себя такие составляющие, как денежные средства, запасы, дебиторская задолженность. Чем выше доля оборотных активов в общем активе компании, тем более ликвидной она может считаться, поскольку это свидетельствует о возможности быстрого превращения активов в наличные средства в случае необходимости.

2. Управление запасами

Эффективное управление запасами также играет ключевую роль в обеспечении ликвидности компании. Запасы представляют собой товары и материалы, которые компания держит на складе для производства или продажи. Плохое управление запасами может привести к излишнему скоплению товаров, что снизит ликвидность компании за счет замороженных средств. Эффективное управление запасами помогает минимизировать издержки хранения и ускоряет оборачиваемость запасов, что способствует повышению ликвидности.

3. Структура капитала

Структура капитала компании также оказывает влияние на её ликвидность. Компании с более высоким уровнем собственного капитала, то есть с меньшей долей заемных средств в капитале, обычно имеют более высокую ликвидность. Это объясняется тем, что заемные средства могут создавать дополнительные обязательства по выплате процентов и возврату основной суммы, что может привести к финансовым затруднениям в периоды низкой доходности или экономической нестабильности.

4. Уровень задолженности

Уровень задолженности компании также влияет на её ликвидность. Высокий уровень задолженности может стать серьезным ограничением для компании в периоды финансовых трудностей, так как обязательства по погашению кредитов и займов должны быть удовлетворены в первую очередь, что может ограничить доступ компании к наличным средствам. Поэтому компании с более низким уровнем задолженности обычно обладают более высокой ликвидностью и меньшим риском дефолта.

5. Эффективность управления дебиторской задолженностью

Дебиторская задолженность представляет собой долги, которые должны быть оплачены компанией её клиентами. Управление дебиторской задолженностью играет важную роль в обеспечении ликвидности компании. Эффективные меры по сокращению сроков оплаты дебиторской задолженности помогают компании ускорить оборачиваемость средств и повысить доступность наличных средств для текущих потребностей.

6. Уровень ликвидности рынка

Уровень ликвидности рынка также может оказывать влияние на ликвидность компании. В условиях низкой ликвидности рынка компании может быть сложнее продать свои активы или привлечь дополнительные финансовые ресурсы, что может создать проблемы с обеспечением текущих финансовых потребностей. Поэтому компании часто стараются диверсифицировать свои инвестиции и диверсифицировать источники финансирования, чтобы снизить риски, связанные с низкой ликвидностью рынка.

7. Эффективность управления денежными потоками

Эффективное управление денежными потоками играет ключевую роль в обеспечении ликвидности компании. Компании должны иметь систему управления денежными потоками, которая позволяет им отслеживать поступления и расходы наличных средств, прогнозировать будущие потребности в финансировании и принимать своевременные меры по обеспечению доступности необходимых средств.

Выводы

Ликвидность компании зависит от множества факторов, включая состав её активов, структуру капитала, уровень задолженности, управление запасами и дебиторской задолженностью, а также от уровня ликвидности рынка и эффективности управления денежными потоками. Понимание и учет этих факторов помогают компаниям разрабатывать стратегии управления ликвидностью, направленные на обеспечение финансовой устойчивости и успешного функционирования в условиях переменного рыночного окружения.

Практические рекомендации по улучшению ликвидности

Улучшение ликвидности компании — это важный аспект ее финансового здоровья. Для достижения этой цели необходимо принимать конкретные меры и стратегии. Вот несколько практических рекомендаций, которые могут помочь улучшить ликвидность вашей компании:

1. Оптимизация запасов

Одним из способов улучшить ликвидность является оптимизация запасов. Необходимо анализировать оборот запасов и оптимизировать его таким образом, чтобы минимизировать затраты на их хранение и ускорить оборачиваемость. Это можно достичь путем внедрения систем управления запасами, прогнозирования спроса и оптимизации поставок.

2. Улучшение управления дебиторской задолженностью

Дебиторская задолженность может стать серьезным ограничителем ликвидности компании. Для улучшения ситуации необходимо активно управлять процессом выставления счетов, контролировать сроки оплаты и применять меры по снижению просроченной задолженности. Также стоит рассмотреть возможность предварительной оплаты или предоставления скидок за оперативную оплату.

3. Обеспечение доступа к кредитным ресурсам

Важным аспектом улучшения ликвидности является обеспечение доступа к кредитным ресурсам в случае необходимости. Для этого компании должны поддерживать хорошие отношения с банками и другими финансовыми институтами, а также поддерживать хорошую кредитную историю. Кроме того, можно рассмотреть возможность привлечения инвестиций или выпуска облигаций.

4. Мониторинг и управление обязательствами

Не менее важным является мониторинг и управление обязательствами компании. Необходимо постоянно анализировать текущие и будущие обязательства, оптимизировать структуру долга и рассматривать возможности рефинансирования для снижения финансовой нагрузки и повышения ликвидности.

5. Эффективное управление операционными расходами

Управление операционными расходами также играет важную роль в обеспечении ликвидности компании. Необходимо постоянно анализировать и оптимизировать операционные расходы, выявлять и устранять излишние затраты, а также рассматривать возможности автоматизации процессов для повышения эффективности и снижения издержек.

6. Диверсификация источников доходов

Диверсификация источников доходов может помочь уменьшить риски и повысить ликвидность компании. Разнообразие продуктов и услуг, а также регионов и клиентов, среди которых работает компания, позволяет сгладить воздействие внешних факторов на ее финансовое состояние.

7. Активное управление налоговой стратегией

Налоговая стратегия также может оказать влияние на ликвидность компании. Путем активного управления налоговыми обязательствами, использования налоговых льгот и оптимизации налоговых платежей можно снизить финансовую нагрузку и увеличить доступные денежные средства.

В заключение, улучшение ликвидности компании требует комплексного подхода и постоянного мониторинга финансовых показателей. Применение вышеперечисленных практических рекомендаций поможет сделать компанию более устойчивой к финансовым рискам и обеспечить ее успешное развитие в долгосрочной перспективе.