- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Изменение отложенных налоговых активов в балансе строка

Определение отложенных налоговых активов

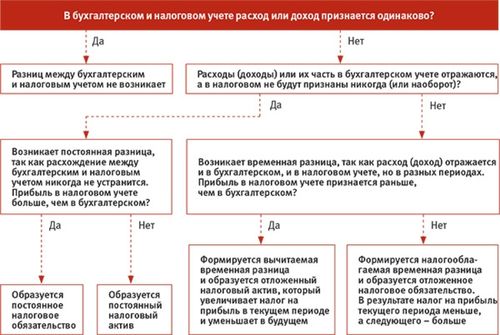

Отложенные налоговые активы представляют собой активы, которые возникают в результате различия между налоговой базой активов и обязательств в бухгалтерском и налоговом учете, которые будут приводить к будущим налоговым выгодам. Эти активы возникают, когда налоговая база активов оценивается ниже их бухгалтерской стоимости, что приводит к будущим налоговым выгодам в виде уменьшения налоговых платежей.

Отложенные налоговые активы возникают в результате временных различий, которые могут быть положительными или отрицательными. Положительные различия возникают, когда налоговая база активов оценивается ниже их бухгалтерской стоимости, что означает, что в будущем компания сможет списать большую сумму налоговых расходов и, следовательно, уменьшить свой налоговый платеж. Отрицательные различия возникают, когда налоговая база активов оценивается выше их бухгалтерской стоимости, что приводит к будущим налоговым обязательствам.

Отложенные налоговые активы могут возникать из различных источников, включая амортизацию, обесценение активов, использование убытков и различия в ставках налога на прибыль. Например, если компания убыточна в текущем году, но ожидается, что она будет прибыльной в будущем, то она может создать отложенные налоговые активы на основе этого убытка, чтобы использовать его в будущем для уменьшения налоговых обязательств.

Важно отметить, что отложенные налоговые активы могут иметь ограничения на их использование в будущем. Например, в некоторых юрисдикциях могут существовать ограничения на использование отложенных налоговых активов в течение определенного периода времени или при определенных условиях, таких как изменение владения компанией или изменение законодательства о налогах.

Кроме того, компании обязаны проводить оценку своих отложенных налоговых активов на каждую отчетную дату и отражать любые изменения их стоимости в своей финансовой отчетности. Это важно для обеспечения достоверности и достоверности финансовой отчетности компании и для информирования инвесторов о потенциальных налоговых выгодах, которые могут возникнуть в будущем.

В целом, отложенные налоговые активы играют важную роль в финансовом управлении компании, позволяя ей оптимизировать свою налоговую нагрузку и улучшить свои финансовые показатели.

Причины изменения отложенных налоговых активов

Отложенные налоговые активы являются важным элементом баланса компании, и их изменение может происходить по ряду причин, отражающих особенности деятельности и финансового состояния предприятия. В данном разделе рассмотрим основные факторы, влияющие на изменение отложенных налоговых активов:

1. Изменения в налоговом законодательстве

Одной из основных причин изменения отложенных налоговых активов являются изменения в налоговом законодательстве. Внезапные изменения в налоговых ставках, правилах амортизации, налоговых льготах и других налоговых параметрах могут привести к пересмотру оценки отложенных налоговых активов.

2. Изменения в оценке будущих налоговых последствий

Компании могут пересматривать свои прогнозы будущих налоговых последствий в связи с изменениями в экономической среде, рыночной конкуренции, технологическом прогрессе и других факторах. Это может привести к пересмотру ставок налогов и, следовательно, к изменению отложенных налоговых активов.

3. Реструктуризация бизнеса

Реструктуризация бизнеса, такая как слияния, поглощения, разделения или продажи активов, может привести к изменению структуры и характера активов и обязательств компании, что, в свою очередь, может повлиять на отложенные налоговые активы.

4. Изменения в оценке применимых налоговых ставок

Предполагаемые изменения в налоговых ставках или политике налогообложения могут также повлиять на оценку отложенных налоговых активов. Например, если ожидается повышение налоговых ставок в будущем, компания может быть вынуждена пересмотреть свои отложенные налоговые активы в соответствии с этими изменениями.

5. Изменения в структуре капитала

Изменения в структуре капитала компании, такие как выпуск новых акций или привлечение заемного капитала, могут иметь налоговые последствия, которые в свою очередь могут отразиться на отложенных налоговых активах.

6. Оценка возможности будущего налогового погашения

Компании могут пересматривать свои прогнозы относительно возможности использования отложенных налоговых активов для будущего налогового погашения. Это может быть связано с ожидаемыми изменениями в прибыльности, потребности в инвестициях или другими факторами, влияющими на налоговую базу и возможность ее использования.

7. Корректировка ошибок в предыдущих периодах

Иногда компании могут обнаруживать ошибки в ранее проведенных налоговых расчетах или оценках отложенных налоговых активов. При коррекции таких ошибок может произойти изменение отложенных налоговых активов.

Учитывая вышеизложенное, изменение отложенных налоговых активов в балансе строки является нормальным явлением, отражающим как внешние, так и внутренние факторы, влияющие на финансовое положение и перспективы компании.

Методы оценки отложенных налоговых активов

Отложенные налоговые активы представляют собой потенциальные экономические выгоды, которые компания может получить в будущем за счет налоговых льгот или убытков, возникших в прошлом. Оценка этих активов является важным аспектом финансовой отчетности компании и требует использования определенных методов для достижения адекватной оценки.

1. Метод оценки по ставке налога

Один из основных методов оценки отложенных налоговых активов основан на применении ожидаемой ставки налога. Суть этого метода заключается в том, что отложенные налоговые активы оцениваются как разница между бухгалтерской стоимостью активов и их налоговой базой, умноженной на ожидаемую ставку налога.

Однако, использование этого метода может быть затруднено в случае, если ожидаемая ставка налога неизвестна или может измениться в будущем. В таких случаях необходимо применять альтернативные методы оценки.

2. Метод оценки по текущей ставке налога

Другим методом оценки отложенных налоговых активов является использование текущей ставки налога. Согласно этому методу, отложенные налоговые активы оцениваются исходя из текущих налоговых ставок, действующих на момент подготовки финансовой отчетности.

Преимущество этого метода состоит в его простоте и прозрачности. Однако, он может не учитывать возможные изменения в налоговом законодательстве или ставках налога в будущем, что может привести к недооценке или переоценке отложенных налоговых активов.

3. Метод оценки по реализуемой стоимости

Третий метод оценки отложенных налоговых активов основан на реализуемой стоимости активов. Согласно этому методу, отложенные налоговые активы оцениваются исходя из ожидаемой будущей прибыли, которую компания сможет получить при реализации активов.

Этот метод оценки может быть особенно полезен в случае, если компания располагает значительными отложенными налоговыми активами, связанными с невыплаченными убытками или нераспределенной прибылью. Однако, он требует проведения дополнительных анализов и оценок, что может потребовать дополнительных ресурсов компании.

4. Метод оценки по ожидаемым будущим налоговым платежам

Четвертый метод оценки отложенных налоговых активов основан на ожидаемых будущих налоговых платежах. Согласно этому методу, отложенные налоговые активы оцениваются исходя из ожидаемой суммы будущих налоговых платежей, которые компания сможет избежать благодаря наличию этих активов.

Этот метод оценки может быть особенно полезен в случае, если компания имеет значительные отложенные налоговые активы, связанные с амортизацией основных средств или недвижимости. Однако, как и в случае с другими методами, он требует проведения дополнительных анализов и оценок.

В заключении, выбор метода оценки отложенных налоговых активов зависит от конкретных обстоятельств компании, ее стратегии и рисков. Правильный выбор метода позволит компании достичь более точной и надежной оценки своих отложенных налоговых активов, что в свою очередь способствует повышению качества финансовой отчетности и управлению налоговым риском.

Влияние изменения отложенных налоговых активов на финансовое состояние

Отложенные налоговые активы играют ключевую роль в формировании финансового состояния компании, они являются одним из важных показателей, отражающих её налоговую стратегию, а также способность управления налоговыми обязательствами. Изменение отложенных налоговых активов может оказать существенное влияние на финансовые показатели организации, включая прибыль, капитал, и стоимость акций.

1. Оценка финансового состояния

Изменение отложенных налоговых активов в балансе строки является ключевым фактором при оценке финансового состояния компании. Отложенные налоговые активы отражают разницу между налоговыми основаниями активов и их бухгалтерскими значениями. Повышение отложенных налоговых активов может указывать на то, что компания имеет возможность снизить свои налоговые обязательства в будущем. С другой стороны, снижение отложенных налоговых активов может свидетельствовать о том, что компания ожидает увеличения налоговых обязательств в будущем.

Поэтому изменение отложенных налоговых активов в балансе строки является важным индикатором финансового состояния компании и может быть использовано для анализа её налоговой стратегии и планирования налоговых платежей.

2. Влияние на прибыль

Изменение отложенных налоговых активов также может оказать значительное влияние на прибыль компании. Повышение отложенных налоговых активов приводит к увеличению налогового отсроченного актива и уменьшению налоговых расходов в отчетном периоде. Это может привести к увеличению чистой прибыли компании и, следовательно, улучшению её финансовых показателей.

С другой стороны, снижение отложенных налоговых активов может привести к увеличению налоговых расходов и уменьшению чистой прибыли компании в отчетном периоде. Это может снизить финансовые показатели компании и ухудшить её финансовое состояние.

3. Влияние на капитал

Изменение отложенных налоговых активов также может оказать влияние на капитал компании. Повышение отложенных налоговых активов приводит к увеличению чистых активов компании и, следовательно, увеличению её капитала. Это может улучшить финансовое положение компании и повысить её стоимость для инвесторов.

Снижение отложенных налоговых активов, напротив, может привести к уменьшению капитала компании и ухудшению её финансового положения. Это может снизить стоимость компании для инвесторов и увеличить её финансовый риск.

В заключение

Изменение отложенных налоговых активов в балансе строки играет важную роль в формировании финансового состояния компании. Оно влияет на её прибыль, капитал и общую стоимость, отражая налоговую стратегию и способность управления налоговыми обязательствами. Поэтому анализ изменения отложенных налоговых активов является важным инструментом для инвесторов и аналитиков при оценке финансового состояния компании и принятии инвестиционных решений.

Стратегии управления отложенными налоговыми активами

Управление отложенными налоговыми активами (ОНА) является важным аспектом финансовой стратегии компании, направленной на оптимизацию налоговых обязательств и максимизацию прибыли. Для эффективного управления ОНА необходимо применять различные стратегии, учитывая особенности деятельности компании, налоговое законодательство и макроэкономические условия.

1. Оптимизация налоговых ставок

Одной из стратегий управления ОНА является оптимизация налоговых ставок. Компании могут использовать различные методы для снижения ставок налога на прибыль или налога на доходы. Например, они могут осуществлять диверсификацию своих операций в различных юрисдикциях с целью выбора наиболее выгодных налоговых режимов.

Другим методом оптимизации налоговых ставок является использование налоговых льгот и льготных режимов, предусмотренных налоговым законодательством. К примеру, компании могут использовать налоговые кредиты, амортизационные льготы или налоговые вычеты для снижения налоговых обязательств и создания отложенных налоговых активов.

2. Управление временными различиями

Другой важной стратегией управления ОНА является управление временными различиями между бухгалтерскими и налоговыми отчетами. Компании могут активно использовать временные различия для создания или увеличения отложенных налоговых активов.

Например, если в бухгалтерском учете компания списала расходы, которые по налоговому учету признаются в будущем, это приведет к образованию отложенного налогового актива. Таким образом, путем анализа и управления временными различиями компания может оптимизировать свои налоговые обязательства.

3. Инвестиции в налоговые активы

Компании также могут использовать стратегию инвестирования в налоговые активы для управления ОНА. Это может включать в себя инвестирование в ценные бумаги или другие активы, которые облагаются налогом по более низким ставкам, либо в активы, которые позволяют получать налоговые льготы или кредиты.

Например, компания может инвестировать в муниципальные облигации, которые облагаются налогом по более низким ставкам, или в активы, квалифицирующиеся для получения налоговых вычетов или льгот. Это позволяет компаниям не только защитить свои активы от налогообложения, но и создать дополнительные отложенные налоговые активы.

4. Активное управление налоговой стратегией

Эффективное управление ОНА также включает в себя активное мониторинг и анализ налоговой стратегии компании. Компании должны постоянно оценивать свои налоговые обязательства и возможности для создания отложенных налоговых активов.

Это может включать в себя регулярное обновление стратегий управления налоговыми активами в соответствии с изменениями в налоговом законодательстве или экономической среде. Также важно проводить аудиты и оценки с целью выявления потенциальных рисков и возможностей для оптимизации налоговых обязательств.

Выводы

Управление отложенными налоговыми активами играет ключевую роль в финансовой стратегии компании, позволяя ей оптимизировать налоговые обязательства и максимизировать прибыль. Для эффективного управления ОНА необходимо применять разнообразные стратегии, такие как оптимизация налоговых ставок, управление временными различиями, инвестирование в налоговые активы и активное управление налоговой стратегией.

Каждая из этих стратегий имеет свои особенности и требует комплексного подхода к реализации. Путем правильного применения этих стратегий компании могут достичь снижения налоговых обязательств и создания дополнительных финансовых возможностей для развития бизнеса.