- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Как прописать в учетной политике резерв на оплату отпусков пример

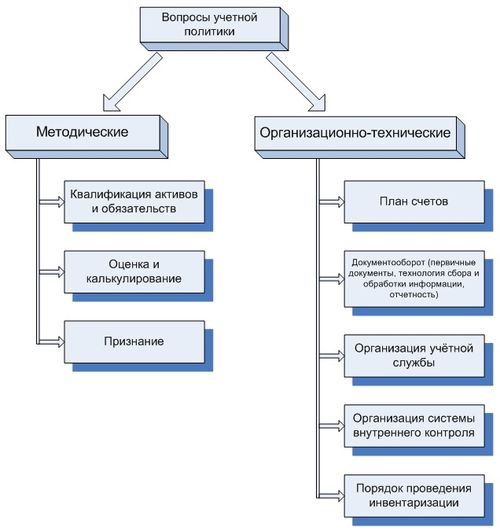

Определение учетной политики

Определение учетной политики – это ключевой этап в организации финансовой деятельности предприятия. Это набор принципов, методов и правил, которые регулируют учет и отчетность организации. Определяя учетную политику, предприятие устанавливает основные принципы и правила ведения учета финансовых операций, что позволяет обеспечить стабильность и прозрачность в финансовой отчетности.

Важно отметить, что учетная политика должна быть разработана в соответствии с требованиями законодательства и учетными стандартами. Каждая организация разрабатывает свою учетную политику, учитывая особенности своей деятельности, сферы применения и специфики финансовых операций.

Учетная политика является основным документом, который определяет порядок учета всех операций предприятия, начиная с первичных документов и заканчивая формированием финансовой отчетности. Этот документ описывает методы учета различных видов операций, включая расходы, доходы, активы, обязательства, резервы и прочие финансовые показатели.

Важным аспектом разработки учетной политики является учет специфических финансовых операций, таких как формирование резервов на оплату отпусков. Резерв на оплату отпусков – это сумма, которая отражается в бухгалтерском учете и предназначена для покрытия затрат по выплате отпускных сотрудникам организации.

При определении учетной политики в отношении резерва на оплату отпусков необходимо учитывать следующие аспекты:

- Способы формирования: Определение способа формирования резерва на оплату отпусков может включать в себя выбор между ежемесячным начислением средств на специальный счет или формирование резерва из прибыли предприятия.

- Размер резерва: Определение размера резерва на оплату отпусков зависит от различных факторов, таких как количество работников, размер заработной платы, продолжительность отпусков и др. Размер резерва должен быть достаточным для покрытия всех предполагаемых затрат по выплате отпускных.

- Способы использования: Учетная политика должна определять порядок использования резерва на оплату отпусков. Это может включать в себя условия, при которых резерв может быть использован, а также процедуры его списания при фактическом начислении отпускных.

Разработка учетной политики по формированию резерва на оплату отпусков требует внимательного анализа финансовых потоков и прогнозирования будущих затрат. Важно, чтобы учетная политика была прозрачной и соответствовала требованиям законодательства, чтобы избежать возможных неприятностей при аудите или проверке со стороны налоговых органов.

Таким образом, определение учетной политики по формированию резерва на оплату отпусков играет важную роль в обеспечении финансовой устойчивости и прозрачности деятельности предприятия. Этот процесс требует компетентного подхода и учета всех факторов, влияющих на формирование и использование резерва.

Необходимость создания резерва на оплату отпусков

Оплата отпусков – это важный аспект управления персоналом, который требует особого внимания со стороны компаний. Создание резерва на оплату отпусков является необходимым шагом для обеспечения финансовой устойчивости и обеспечения соблюдения трудового законодательства.

Соответствие законодательству

В соответствии с трудовым законодательством, работники имеют право на оплачиваемый отпуск. Размер оплаты отпуска определяется на основе заработной платы работника. Отсутствие резерва на оплату отпусков может привести к финансовым затруднениям для компании, особенно в случае массового выхода сотрудников в отпуск одновременно.

Финансовая устойчивость

Создание резерва на оплату отпусков позволяет компании обеспечить финансовую устойчивость в случае, если несколько сотрудников одновременно обратятся за оплатой отпусков. Это предотвращает непредвиденные финансовые расходы и помогает компании планировать бюджет.

Сохранение доверия сотрудников

Создание резерва на оплату отпусков также способствует сохранению доверия сотрудников к компании. Работники ожидают, что их отпуск будет оплачен в срок, и недостаток финансовых средств может негативно отразиться на репутации компании как надежного работодателя.

Предотвращение финансовых рисков

Отсутствие резерва на оплату отпусков может привести к финансовым рискам для компании. В случае непредвиденных обстоятельств, таких как экономический кризис или увеличение количества отпусков, компания может столкнуться с нехваткой средств для оплаты отпусков, что может привести к дополнительным финансовым обязательствам или даже судебным искам со стороны сотрудников.

Обеспечение стабильности бизнеса

Создание резерва на оплату отпусков является важным элементом обеспечения стабильности бизнеса. Это позволяет компании рационально распределять свои финансовые ресурсы и предотвращать финансовые кризисы, что в конечном итоге способствует устойчивому развитию компании.

В целом, создание резерва на оплату отпусков является необходимым шагом для обеспечения финансовой устойчивости компании, соблюдения трудового законодательства и поддержания доверия сотрудников. Этот механизм позволяет компаниям эффективно управлять своими финансовыми ресурсами и предотвращать возможные финансовые риски, обеспечивая стабильность и успешное развитие бизнеса.

Основные принципы формирования резерва на оплату отпусков

Формирование резерва на оплату отпусков – это процесс, который требует внимательного анализа и понимания основных принципов. Этот резерв представляет собой сумму, которая отражается в учетной политике компании и предназначена для покрытия затрат по оплате отпусков сотрудников. Важно следовать определенным принципам при формировании этого резерва, чтобы обеспечить финансовую устойчивость и прозрачность бухгалтерской отчетности.

1. Принцип оценки обязательств

Первым и основным принципом формирования резерва на оплату отпусков является точная оценка обязательств компании перед своими сотрудниками. Эта оценка должна быть основана на текущем состоянии кадрового потенциала компании, количестве сотрудников, их трудовом стаже, а также на размерах предоставляемых отпусков и уровне их оплаты.

2. Учет сезонности и специфики бизнеса

Вторым важным принципом является учет сезонности и специфики бизнеса компании при формировании резерва на оплату отпусков. Например, если компания работает в сфере туризма или розничной торговли, где сезонные колебания спроса влияют на количество отпусков, необходимо учитывать этот фактор при оценке обязательств и формировании резерва.

3. Бухгалтерская прозрачность

Третьим принципом является обеспечение бухгалтерской прозрачности при формировании резерва на оплату отпусков. Это включает в себя документирование всех расчетов и принятых методов оценки обязательств, а также их своевременное обновление и адаптацию к изменяющимся условиям бизнеса и законодательства.

4. Финансовая устойчивость

Четвертым принципом является обеспечение финансовой устойчивости компании за счет правильного формирования резерва на оплату отпусков. Это означает, что размер резерва должен быть достаточным для покрытия всех предполагаемых затрат по оплате отпусков, при этом не создавая излишних финансовых обременений для компании.

5. Регулярное обновление

Пятый принцип – это регулярное обновление резерва на оплату отпусков с учетом изменений в законодательстве, политике компании и других факторов, влияющих на размер и структуру обязательств по отпускам. Это позволяет поддерживать актуальность и точность финансовой отчетности компании.

В заключении можно отметить, что формирование резерва на оплату отпусков – это ответственный и важный процесс, который требует внимания к деталям и соблюдения определенных принципов. Следование этим принципам поможет компании обеспечить финансовую устойчивость, прозрачность бухгалтерской отчетности и соответствие законодательству.

Шаги по прописыванию резерва на оплату отпусков

Прописывание резерва на оплату отпусков в учетной политике компании является важным аспектом финансового планирования и управления кадровыми ресурсами. Этот процесс требует внимательного анализа текущей ситуации, правильного расчета необходимых средств и правильной организации бухгалтерского учета. Ниже представлены шаги, которые необходимо выполнить для эффективного прописывания резерва на оплату отпусков в учетной политике:

1. Оценка обязательств по отпускам

Первым шагом является оценка обязательств компании по оплате отпусков текущим сотрудникам. Для этого необходимо учитывать количество сотрудников, которые имеют право на отпуск, длительность отпусков и размер заработной платы каждого сотрудника. Оценка обязательств должна быть основана на текущих тарифах оплаты труда и политике компании по предоставлению отпусков.

2. Расчет средств на формирование резерва

После оценки обязательств необходимо рассчитать сумму средств, которые должны быть выделены на формирование резерва на оплату отпусков. Расчет этой суммы основывается на прогнозе количества отпусков, которые будут предоставлены сотрудникам в течение определенного периода, и ожидаемых затрат на оплату этих отпусков.

3. Утверждение политики резерва на оплату отпусков

После расчета средств необходимо утвердить политику компании по формированию резерва на оплату отпусков. В этой политике должны быть четко определены условия предоставления отпусков, порядок их оплаты, методика расчета резерва и ответственные лица за его формирование и управление.

4. Формирование резерва на оплату отпусков

После утверждения политики необходимо приступить к формированию резерва на оплату отпусков. Это включает в себя перечисление необходимых средств на специальный счет или создание резервного фонда в бухгалтерской отчетности компании.

5. Ведение учета резерва

После формирования резерва необходимо вести его учет в соответствии с установленными правилами и политикой компании. Это включает в себя запись всех операций по формированию и расходованию резерва, а также регулярное обновление информации о его состоянии.

В заключение, правильное прописывание резерва на оплату отпусков в учетной политике компании является ключевым аспектом эффективного управления финансами и кадровыми ресурсами. Соблюдение описанных выше шагов поможет компании минимизировать финансовые риски, связанные с предоставлением отпусков сотрудникам, и обеспечить стабильное функционирование бизнеса.

Пример описания резерва в учетной политике

1. Общие положения

В соответствии с учетной политикой компании устанавливается резерв на оплату отпусков сотрудников. Данный резерв формируется с целью обеспечения финансовой устойчивости организации и своевременной выплаты отпускных средств работникам в периоды отпусков.

2. Положение о резерве на оплату отпусков

Резерв на оплату отпусков является одним из видов обязательств предприятия перед своими сотрудниками. В соответствии с учетной политикой, резерв на оплату отпусков формируется на основании планируемых затрат на отпуска сотрудников и иных факторов, влияющих на размер данного обязательства.

Резерв на оплату отпусков создается в виде суммы, которая отражается в бухгалтерском учете компании и рассчитывается исходя из ожидаемых расходов на оплату отпусков в следующем финансовом периоде.

3. Процедура формирования резерва на оплату отпусков

Формирование резерва на оплату отпусков осуществляется в соответствии с установленными правилами и процедурами компании. Основные этапы формирования резерва включают в себя:

- Оценку планируемых затрат на оплату отпусков сотрудников в следующем финансовом году.

- Учет предполагаемого количества отпусков и сроков их предоставления.

- Расчет размера резерва на основании предполагаемых затрат и сроков предоставления отпусков.

- Учет возможных изменений в законодательстве или внутренних правилах, влияющих на размер резерва.

Все вышеперечисленные этапы осуществляются с учетом утвержденных стандартов и нормативов, а также с учетом финансовых возможностей предприятия.

4. Расходование резерва на оплату отпусков

Расходование резерва на оплату отпусков происходит по мере предоставления сотрудникам отпусков и выплаты им соответствующих средств. Данные расходы отражаются в бухгалтерском учете компании в соответствии с утвержденными методами и правилами учета.

5. Отчетность по резерву на оплату отпусков

В соответствии с учетной политикой, компания обязана предоставлять отчетность по резерву на оплату отпусков в установленные сроки. Данная отчетность включает в себя информацию о размере резерва, его изменениях, а также о расходовании средств из резерва на оплату отпусков.

Отчетность по резерву на оплату отпусков представляется в бухгалтерской и налоговой отчетности компании в соответствии с требованиями законодательства.

6. Контроль и анализ резерва на оплату отпусков

Контроль за состоянием и использованием резерва на оплату отпусков осуществляется в соответствии с установленными процедурами и правилами внутреннего контроля компании. Важным аспектом контроля является своевременное обновление данных по размеру резерва и его расходованию.

Проводится также анализ эффективности использования резерва на оплату отпусков с целью оптимизации затрат и повышения эффективности управления данным обязательством.

Таким образом, резерв на оплату отпусков является важным элементом учетной политики компании, обеспечивающим финансовую устойчивость и социальную ответственность перед своими сотрудниками.

Заключение

Прописание резерва на оплату отпусков в учетной политике является ключевым аспектом финансового планирования для любого предприятия. Этот процесс требует внимательного анализа и оценки финансовых потоков, чтобы обеспечить стабильное функционирование бизнеса и соблюдение требований законодательства.

Важно понимать, что резерв на оплату отпусков несет финансовую ответственность перед сотрудниками компании за предоставление им возможности отдыха и отпусков. Правильное формирование этого резерва обеспечивает финансовую устойчивость и надежность для предприятия в долгосрочной перспективе.

Процесс прописания резерва на оплату отпусков в учетной политике предполагает учет различных факторов, таких как средняя продолжительность отпусков, размер заработной платы сотрудников, количество работников, имеющих право на отпуск, и текущее финансовое состояние компании.

Эффективное управление резервом на оплату отпусков позволяет компании избежать финансовых рисков, связанных с непредвиденными затратами на отпуска, а также обеспечивает справедливое вознаграждение сотрудников за их труд и преданность делу.

В заключение, прописание резерва на оплату отпусков в учетной политике является неотъемлемой частью финансового управления компании. Этот процесс требует внимательного планирования и анализа, чтобы обеспечить стабильность и устойчивость финансового положения предприятия в долгосрочной перспективе.