- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

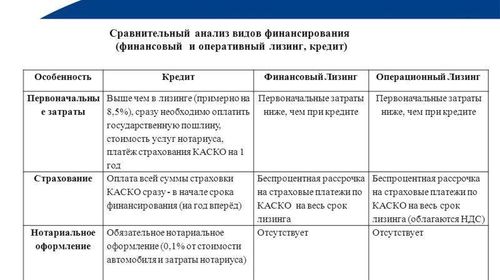

Рома сделал несколько выводов об отличии кредита от лизинга какой вывод является правильным

Ключевые различия между кредитом и лизингом

Когда дело касается финансирования приобретения активов, таких как автомобили, оборудование или даже недвижимость, часто возникает вопрос о выборе между кредитом и лизингом. На первый взгляд оба варианта кажутся похожими, так как они оба предоставляют возможность приобретения актива без необходимости выплаты всей суммы сразу. Однако существуют существенные различия между кредитом и лизингом, которые необходимо учитывать при принятии решения.

1. Владение активом:

Одно из ключевых различий между кредитом и лизингом заключается в вопросе владения активом. При кредите вы становитесь собственником актива сразу после его приобретения, даже если вы используете заемные средства. С другой стороны, при лизинге вы не становитесь полным собственником актива – вы его арендуете на определенный период времени, и по окончании срока лизинга у вас может быть возможность выкупить его или продлить договор аренды.

2. Финансовые обязательства:

Еще одним важным различием являются финансовые обязательства. При кредите вы обязаны выплачивать ежемесячные взносы по кредиту, включая проценты и погашение основной суммы, независимо от того, используете вы актив или нет. В случае лизинга ваши ежемесячные платежи обычно ниже, так как вы платите только за использование актива, но вы не являетесь его владельцем.

3. Гибкость условий:

Еще одним важным аспектом является гибкость условий. Кредитные соглашения часто имеют более жесткие условия, так как банки требуют обеспечения и могут наложить ограничения на использование актива. Лизинговые соглашения могут быть более гибкими и могут включать различные варианты выкупа актива по завершении срока лизинга или его обмена на новый.

4. Налоговые выгоды:

Еще одним важным аспектом, который следует учитывать, являются налоговые выгоды. В некоторых случаях кредитные платежи и проценты могут быть списаны с налогов, что может принести определенные выгоды для бизнеса или индивида. Лизинговые платежи также могут быть списаны с налогов, и иногда лизинг может быть более выгодным с точки зрения налогообложения.

5. Состояние актива:

Еще одним важным различием является состояние актива по окончании срока. При кредите вы обычно становитесь полным собственником актива, и его состояние после окончания срока полностью зависит от вас. В случае лизинга вы можете иметь обязанность вернуть актив в определенном состоянии, что может повлечь за собой дополнительные расходы на его подготовку к возврату.

Заключение:

Таким образом, хотя кредит и лизинг предоставляют схожие возможности финансирования приобретения активов, они имеют существенные различия, которые необходимо учитывать при принятии решения. Кредит может быть более подходящим вариантом для тех, кто стремится стать полным собственником актива сразу после его приобретения, в то время как лизинг может быть предпочтительным вариантом для тех, кто ценит гибкость условий и налоговые выгоды.

Преимущества и недостатки кредита

Преимущества кредита:

1. Гибкость использования средств: Получив кредит, вы можете свободно распоряжаться средствами, используя их на своё усмотрение. Это позволяет реализовать различные финансовые цели, будь то покупка недвижимости, автомобиля или развитие бизнеса.

2. Создание кредитной истории: В случае своевременного погашения кредита вы улучшаете свою кредитную историю, что может положительно сказаться на вашей кредитной репутации в будущем. Это особенно важно при планировании крупных финансовых операций в долгосрочной перспективе.

3. Налоговые выгоды: В зависимости от страны и типа кредита, вы можете иметь право на налоговые льготы или вычеты по процентам по кредиту. Это может существенно снизить вашу налоговую нагрузку и увеличить ваше финансовое благополучие.

4. Возможность приобретения ценных активов на старте: Кредит позволяет вам приобрести ценные активы, не обладая полной суммой собственных средств. Это особенно актуально для молодых семей или предпринимателей, которым необходим стартовый капитал для своего развития.

5. Разнообразие кредитных продуктов: На рынке существует множество видов кредитов с различными условиями и ставками, что позволяет выбрать наиболее подходящий вариант под свои потребности и возможности.

Недостатки кредита:

1. Наличие процентов: Одним из основных недостатков кредита является наличие процентов, которые необходимо выплачивать за пользование заемными средствами. Это увеличивает общую стоимость кредита и может стать значительной финансовой нагрузкой в будущем.

2. Риски несвоевременного погашения: Несвоевременное или неполное погашение кредита может привести к штрафам, увеличению задолженности и даже к проблемам с кредитной историей. Это создает дополнительные финансовые риски и может повлиять на вашу кредитную репутацию.

3. Ограничения по кредитным условиям: Некоторые кредитные продукты могут иметь жесткие условия и требования, такие как высокие процентные ставки, предварительные платежи или обязательное страхование. Это может существенно ограничить вашу финансовую свободу и увеличить общую стоимость кредита.

4. Зависимость от финансового рынка: Условия кредитования зависят от текущего состояния финансового рынка и экономической ситуации. Изменения в ставках, инфляции или других экономических показателях могут повлиять на вашу способность погашать кредитные обязательства.

5. Негативное воздействие на кредитную историю: Неправильное использование кредита или просроченные платежи могут негативно отразиться на вашей кредитной истории, что затруднит получение кредитов в будущем и повлияет на вашу финансовую репутацию.

Преимущества и недостатки лизинга

Преимущества:

1. Экономическая эффективность: Лизинг позволяет предприятиям и частным лицам использовать оборудование или имущество без необходимости его приобретения за полную стоимость. Это позволяет снизить начальные затраты и распределить их на более длительный период времени, что особенно полезно для малых и средних предприятий, а также для стартапов.

2. Финансовая гибкость: Лизинг позволяет арендатору выбирать оптимальные сроки и условия аренды, включая гибкий график платежей и возможность обновления оборудования в конце срока аренды. Это позволяет управлять финансовыми потоками более эффективно и адаптироваться к изменяющимся потребностям бизнеса.

3. Меньшие риски: Поскольку владелец оборудования остается лизингодателем, а арендатор обязан выплачивать только арендные платежи, риски, связанные с обслуживанием и обновлением оборудования, ложатся на лизингодателя. Это освобождает арендатора от необходимости инвестировать в обслуживание и ремонт оборудования, а также от рисков обесценивания.

4. Более быстрое получение оборудования: В отличие от кредита, процесс получения лизинга обычно более быстрый и менее сложный. Это позволяет арендатору быстрее получить необходимое оборудование и начать его использование для решения текущих бизнес-задач.

5. Налоговые выгоды: Во многих странах лизинговые платежи могут быть списаны с налогооблагаемой базы, что позволяет снизить налоговую нагрузку на предприятие. Это создает дополнительные финансовые стимулы для использования лизинга как способа финансирования.

Недостатки:

1. Высокие общие затраты: В долгосрочной перспективе общие затраты на лизинг могут быть выше, чем при покупке оборудования за наличные или с использованием кредита. После истечения срока аренды арендатор не приобретает собственности на оборудование, что может привести к дополнительным затратам на его аренду или замену.

2. Ограничения использования: Лизинговые контракты обычно содержат ограничения по использованию и обслуживанию арендуемого оборудования. Это может ограничить возможности арендатора в изменении или модификации оборудования в соответствии с потребностями бизнеса.

3. Зависимость от лизингодателя: Арендаторы могут оказаться в зависимости от лизингодателя, особенно если последний является единственным поставщиком необходимого оборудования или имеет значительное влияние на рынке. Это может привести к ограничениям в выборе и гибкости в управлении оборудованием.

4. Ограничения по обновлению: В некоторых случаях лизинговые контракты могут содержать ограничения или дополнительные расходы при обновлении или замене арендуемого оборудования. Это может создать проблемы при необходимости апгрейда оборудования для соответствия новым технологическим требованиям.

5. Риски ликвидации: В случае банкротства лизингодателя арендатор может столкнуться с риском потери доступа к арендованному оборудованию или с необходимостью выплаты дополнительных сумм для его сохранения. Это может создать значительные неудобства и финансовые потери для арендатора.

В заключении можно отметить, что лизинг является важным финансовым инструментом, который предоставляет ряд преимуществ, но также сопряжен с определенными рисками и ограничениями. При принятии решения о выборе между кредитом и лизингом необходимо внимательно взвесить все факторы и учитывать конкретные потребности и возможности бизнеса.

Какой из методов финансирования выбрать?

Выбор между кредитом и лизингом является ключевым решением для многих компаний и частных лиц, стремящихся приобрести оборудование, автомобили или другие активы. Оба эти метода финансирования имеют свои преимущества и недостатки, и правильный выбор зависит от конкретных обстоятельств и потребностей заемщика. Рассмотрим основные критерии, которые могут помочь определиться с выбором.

Финансовые затраты

Одним из ключевых факторов при выборе между кредитом и лизингом являются финансовые затраты. В случае кредита заемщик берет на себя полную стоимость приобретаемого объекта и платит проценты за пользование заемными средствами. В случае лизинга, плата состоит из арендной платы, которая может быть ниже, чем ежемесячные платежи по кредиту, но включает в себя только стоимость использования объекта и проценты. В этом плане, лизинг может быть более предпочтителен для компаний, которые стремятся минимизировать начальные финансовые затраты и иметь более предсказуемый ежемесячный бюджет.

Владение и права собственности

Когда речь идет о владении и правах собственности на приобретаемый объект, кредит и лизинг предлагают разные подходы. При использовании кредита, заемщик становится полным владельцем объекта сразу после его покупки, но обязан выплачивать кредитные платежи в течение определенного периода времени. В случае лизинга, объект остается собственностью лизингодателя в течение срока действия лизингового соглашения, и заемщик обязан выплачивать арендную плату за его использование. После завершения срока лизинга, заемщик может иметь возможность выкупить объект по остаточной стоимости или вернуть его лизингодателю.

Гибкость условий

Еще одним важным критерием при выборе между кредитом и лизингом является гибкость условий сделки. Хотя кредитные продукты могут предлагать различные варианты сроков погашения и процентных ставок, они часто подразумевают более жесткие условия, чем лизинговые соглашения. Лизингодатели могут предлагать более гибкие условия, такие как возможность обновления оборудования или автомобиля в процессе использования, а также более адаптированные условия арендной платы под специфические потребности бизнеса.

Налоговые выгоды

Вопрос налоговых выгод также играет важную роль при выборе между кредитом и лизингом. Обе эти формы финансирования имеют свои особенности в плане налогообложения, и правильный выбор может значительно повлиять на финансовое положение компании. Например, арендная плата по лизингу может быть списана как расходы, что снизит налоговую обязанность компании. Кроме того, некоторые правительственные программы могут предоставлять налоговые льготы или субсидии для компаний, использующих определенные виды финансирования.

Риски и обязательства

Наконец, при выборе между кредитом и лизингом необходимо учитывать риски и обязательства, связанные с каждым из этих методов финансирования. Кредит предполагает обязательства по выплате кредитных платежей в срок, и невыполнение этих обязательств может привести к штрафам или ухудшению кредитной истории. В случае лизинга, заемщик также обязан выплачивать арендную плату в срок, но обычно не несет риска обесценения объекта, так как он не является его владельцем. Однако невыполнение условий лизингового соглашения также может привести к штрафам и потере права на использование объекта.

В заключении, выбор между кредитом и лизингом зависит от конкретных обстоятельств и потребностей заемщика. Оба эти метода финансирования имеют свои преимущества и недостатки, и правильный выбор может существенно повлиять на финансовое положение компании или частного лица. При принятии решения следует учитывать финансовые затраты, права собственности, гибкость условий, налоговые выгоды, а также риски и обязательства, связанные с каждым из этих методов финансирования.

Факторы, влияющие на выбор между кредитом и лизингом

Принятие решения между кредитом и лизингом для приобретения актива в деловой сфере зависит от множества факторов, которые следует тщательно взвесить. Ниже приведены ключевые аспекты, которые следует учитывать при принятии такого решения.

1. Финансовая гибкость

Когда речь идет о выборе между кредитом и лизингом, финансовая гибкость играет важную роль. Лизинг обычно предлагает более гибкие условия платежей, чем кредит. Система лизинга позволяет платить за использование актива в течение определенного периода времени без необходимости его полной покупки, что может быть привлекательным для компаний, имеющих ограниченные финансовые ресурсы или желающих избежать значительного вложения капитала.

2. Налоговые выгоды

Еще одним важным фактором при выборе между кредитом и лизингом являются налоговые выгоды. Каждая из этих опций имеет свои особенности, когда дело доходит до налогообложения. Например, в некоторых странах лизинговые платежи могут быть списаны как расходы, что может существенно снизить налоговую нагрузку для компании. С другой стороны, при использовании кредита возможны налоговые вычеты на проценты по кредиту и амортизацию актива.

3. Срок и условия использования актива

Срок и условия использования актива также могут влиять на выбор между кредитом и лизингом. Если компания планирует использовать актив только на ограниченный период времени, то лизинг может быть более предпочтительным вариантом, так как это позволит избежать необходимости его приобретения на постоянной основе. Однако, если актив предполагается использовать в течение длительного времени и он является ключевым для бизнеса, то кредит может быть более выгодным вариантом в долгосрочной перспективе.

4. Финансовые затраты и структура сделки

Кроме того, структура финансовых затрат также важна при принятии решения между кредитом и лизингом. В случае кредита, компания обычно должна внести первоначальный взнос или предоставить залог для обеспечения сделки, а также выплачивать проценты по кредиту в течение всего срока его действия. С другой стороны, лизинговые сделки могут не требовать крупных первоначальных взносов и обеспечений, что делает их доступными для компаний с ограниченными финансовыми ресурсами или непостоянным капиталом.

5. Гибкость обновления оборудования

Одним из преимуществ лизинга является возможность обновления оборудования по истечении срока действия лизингового контракта. Это особенно важно для компаний, работающих в быстро развивающихся отраслях, где устаревшие технологии могут негативно сказаться на конкурентоспособности. При использовании кредита, обновление оборудования может потребовать дополнительных финансовых затрат и процедур.

6. Риски и ответственность за обслуживание

Наконец, рассмотрение рисков и ответственности за обслуживание также важно при выборе между кредитом и лизингом. В случае лизинга, компания обычно несет меньшую ответственность за обслуживание и ремонт актива, так как это часто включено в условия лизингового контракта. С другой стороны, при покупке актива с использованием кредита, компания полностью ответственна за его техническое обслуживание и ремонт.

В итоге, выбор между кредитом и лизингом зависит от уникальных потребностей и обстоятельств каждой компании. Понимание всех вышеперечисленных факторов поможет принять обоснованное решение, которое будет наилучшим для бизнеса в конкретной ситуации.

Различия в процедуре оформления кредита и лизинга

Процесс оформления кредита и лизинга представляет собой два различных финансовых механизма, каждый из которых имеет свои особенности и преимущества. Понимание различий между этими процессами позволяет выбрать наиболее подходящий вариант для конкретных потребностей и целей.

1. Отличия в собственности объекта

В кредите объект приобретается непосредственно за счет ссуды, что делает его собственностью заемщика. В случае лизинга объект остается собственностью лизингодателя на протяжении срока аренды.

2. Условия использования объекта

При кредите заемщик имеет полное право на использование объекта без ограничений. В лизинге же объект может быть использован только в соответствии с условиями договора, что может включать ограничения по использованию, а также необходимость соблюдения определенных условий обслуживания и ухода за объектом.

3. Налоговые аспекты

В процессе кредитования заемщик часто может иметь право на налоговые льготы и вычеты, связанные с выплатой процентов по кредиту и амортизацией объекта. В случае лизинга, налоговые выгоды могут быть предоставлены лизингодателю, который может использовать амортизацию объекта для снижения налоговых обязательств.

4. Процедура одобрения и требования

Одобрение кредита обычно требует проведения анализа кредитоспособности заемщика, предоставления финансовой отчетности и выполнения ряда других условий. В случае лизинга, процесс одобрения может быть более простым, поскольку лизингодатель обычно фокусируется на стоимости и состоянии объекта, а также на финансовой устойчивости заявителя.

5. Финансовые затраты и структура платежей

Схема финансирования кредита и лизинга может различаться. В случае кредита заемщик обычно выплачивает фиксированные ежемесячные платежи, включающие в себя как часть основного долга, так и проценты по кредиту. В лизинге структура платежей может быть более гибкой, с возможностью включения дополнительных услуг и сервиса.

6. Временные рамки

Обычно процесс одобрения и оформления кредита занимает больше времени по сравнению с лизингом, так как требуется более детальный анализ финансовой истории заемщика. В случае лизинга, сделка может быть заключена быстрее, так как лизингодатель может оценить объект и принять решение о сделке на основе относительно простых критериев.

Вывод

Различия в процедуре оформления кредита и лизинга определяются их уникальными особенностями и целями. Выбор между этими двумя вариантами финансирования должен основываться на конкретных потребностях и возможностях заемщика, а также на условиях сделки и финансовых целях.

Какие факторы следует учитывать при принятии решения

Принятие решения между кредитом и лизингом — это серьезный шаг, который требует тщательного анализа ряда ключевых факторов. Вот некоторые из них, которые следует учитывать при принятии решения:

- Финансовая гибкость: При выборе между кредитом и лизингом важно оценить свою финансовую гибкость. Кредит может требовать больших ежемесячных выплат, что может быть нагрузкой на бюджет, особенно в начальном периоде. Лизинг, с другой стороны, обычно предлагает более низкие ежемесячные платежи, что может быть выгодным для компаний с ограниченным капиталом.

- Структура бизнеса: Структура бизнеса также играет ключевую роль в принятии решения между кредитом и лизингом. Например, если у компании стабильный и предсказуемый поток наличных средств, кредит может быть предпочтительным вариантом, поскольку он позволяет владельцу сохранить полный контроль над активом с самого начала.

- Срок эксплуатации: Длительность использования актива также важна при выборе между кредитом и лизингом. Если актив планируется использовать только на ограниченный срок, лизинг может быть более выгодным вариантом, поскольку он позволяет избежать обязательств на длительный срок и обновить оборудование по истечении срока договора.

- Ставка процента: При выборе кредита необходимо внимательно оценить предложенные банком условия, включая процентные ставки и сроки кредитования. Высокие процентные ставки могут существенно увеличить общую стоимость кредита и сделать его менее привлекательным с финансовой точки зрения.

- Гибкость условий: Лизинг обычно предлагает более гибкие условия по сравнению с кредитом. Это может включать в себя возможность обмена или апгрейда оборудования в течение договорного срока, что может быть ценным для компаний, работающих в быстро меняющейся отрасли.

- Бухгалтерские особенности: Каждый из вариантов — кредит и лизинг — имеет свои особенности в бухгалтерском учете, которые также следует учитывать. Например, при лизинге ежемесячные платежи могут быть списаны как операционные расходы, что может быть выгодно с налоговой точки зрения.

В итоге, принятие решения между кредитом и лизингом требует внимательного анализа всех вышеперечисленных факторов и оценки их влияния на финансовое положение и цели компании. Нет универсального правильного ответа, и выбор будет зависеть от конкретной ситуации и приоритетов бизнеса.