- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Списана фактическая себестоимость проданных материалов проводка

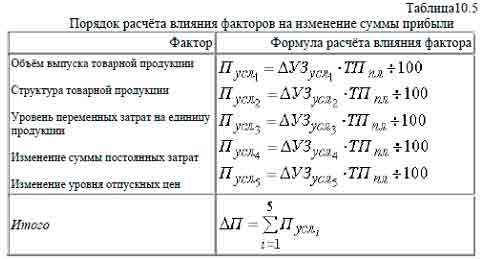

Анализ фактической себестоимости

Анализ фактической себестоимости представляет собой важный этап в управлении производственными затратами и эффективности бизнеса. Он позволяет оценить реальные издержки на производство продукции или услуг и выявить факторы, влияющие на их изменение. Рассмотрим основные аспекты анализа фактической себестоимости и его роль в финансовом управлении предприятием.

Определение фактической себестоимости

Фактическая себестоимость – это сумма всех затрат, связанных с производством и реализацией товаров или услуг, которые фактически понесено предприятием за определенный период времени. В ее состав могут входить прямые и косвенные затраты, переменные и постоянные расходы.

Прямые затраты включают в себя материальные ресурсы, затраченные на производство конкретной единицы продукции, а также трудовые ресурсы, напрямую задействованные в процессе производства. Косвенные затраты относятся к расходам, не прямо связанным с производством определенной продукции, таким как аренда помещений, обслуживание оборудования и прочие.

Методы анализа фактической себестоимости

Существует несколько методов анализа фактической себестоимости, которые предприятия могут применять в зависимости от своих целей и особенностей производственного процесса.

1. Расчет прямых и косвенных затрат.

Первый шаг в анализе фактической себестоимости – это разделение всех затрат на прямые и косвенные. Это позволяет более точно определить стоимость производства каждой единицы продукции и выявить возможности снижения издержек.

2. Оценка эффективности использования ресурсов.

Анализ фактической себестоимости также включает оценку эффективности использования материальных, трудовых и финансовых ресурсов предприятия. Это позволяет выявить потенциал для оптимизации производственных процессов и снижения затрат.

3. Сравнение фактической и плановой себестоимости.

Сравнение фактической и плановой себестоимости позволяет оценить эффективность планирования и контроля затрат. Если фактическая себестоимость значительно отличается от плановой, это может свидетельствовать о необходимости корректировки бизнес-стратегии или производственных процессов.

Значение анализа фактической себестоимости

Анализ фактической себестоимости играет ключевую роль в финансовом управлении предприятием по нескольким причинам.

1. Оптимизация затрат.

Путем анализа фактической себестоимости предприятие может выявить области излишних расходов и принять меры по их снижению. Это помогает повысить эффективность производства и улучшить финансовые показатели бизнеса.

2. Принятие управленческих решений.

На основе результатов анализа фактической себестоимости руководство предприятия может принимать обоснованные управленческие решения, направленные на оптимизацию производственных процессов и увеличение прибыли.

3. Оценка эффективности бизнеса.

Анализ фактической себестоимости позволяет оценить финансовую эффективность бизнеса и его конкурентоспособность на рынке. Это помогает предприятию выявить свои сильные и слабые стороны и разработать стратегию дальнейшего развития.

Заключение

Анализ фактической себестоимости является важным инструментом управления производственными затратами и повышения эффективности бизнеса. Путем систематического изучения затрат и их анализа предприятие может оптимизировать свою деятельность и достичь более высоких финансовых результатов.

Оценка проданных материалов

Оценка проданных материалов является важным этапом в учете и анализе финансовой деятельности предприятия. Она позволяет определить реальную прибыльность производимой продукции, а также оценить эффективность использования материальных ресурсов. В данном разделе рассмотрим процесс оценки себестоимости проданных материалов и его значимость для бизнеса.

Фактическая себестоимость

Оценка проданных материалов начинается с определения их фактической себестоимости. Фактическая себестоимость включает в себя все затраты, связанные с производством и реализацией материальных ресурсов. К ним относятся затраты на приобретение сырья и материалов, их транспортировку, хранение, обработку и упаковку.

Важно отметить, что фактическая себестоимость может включать как прямые, так и косвенные затраты. Прямые затраты напрямую связаны с производством конкретной продукции и могут быть отнесены к определенной партии или единице товара. Косвенные затраты включают в себя общие расходы, которые не могут быть прямо отнесены к конкретной партии товара, например, расходы на административное обслуживание или амортизацию оборудования.

Проводка себестоимости

После определения фактической себестоимости материалов необходимо провести соответствующую проводку в учетной системе предприятия. Проводка себестоимости позволяет корректно отразить затраты на производство в бухгалтерском учете и составить точную финансовую отчетность.

Обычно проводка себестоимости включает следующие этапы:

- Запись прямых затрат: На этом этапе прямые затраты на приобретение материалов и их обработку записываются в соответствующие счета учета. Это может быть счет "Сырье и материалы" или другие счета, предусмотренные бухгалтерским учетом.

- Распределение косвенных затрат: Косвенные затраты, такие как амортизация оборудования или зарплата административного персонала, распределяются между производимыми продуктами на основе определенных ключевых показателей. Это может быть объем производства, стоимость материалов или другие факторы.

- Оценка готовой продукции: После завершения производственного процесса и реализации продукции необходимо оценить готовую продукцию по фактической себестоимости. Это позволяет правильно учесть затраты на производство при определении прибыли от реализации товаров.

Анализ результатов

После завершения оценки проданных материалов необходимо проанализировать полученные результаты. Анализ позволяет выявить факторы, влияющие на себестоимость продукции, и принять меры по их оптимизации.

Наиболее распространенными методами анализа являются:

- Вариационный анализ: Сравнение фактических затрат с плановыми или стандартными показателями позволяет выявить отклонения и определить причины их возникновения.

- Сравнительный анализ: Сравнение себестоимости продукции с аналогичными товарами на рынке позволяет оценить конкурентоспособность продукции и выявить возможности для снижения затрат.

- Анализ эффективности использования ресурсов: Оценка использования материальных ресурсов и выявление неэффективных процессов позволяет оптимизировать производственные операции и снизить себестоимость продукции.

Заключение

Оценка проданных материалов играет ключевую роль в управлении финансовой деятельностью предприятия. Она позволяет правильно учесть затраты на производство и оценить реальную прибыльность бизнеса. Проведение анализа результатов помогает выявить возможности для оптимизации затрат и повышения эффективности производственных процессов.

Проведение проводки

Проведение проводки – это важный этап бухгалтерского учета, связанный с отражением фактической себестоимости проданных материалов в учетной системе предприятия. Этот процесс требует точности, внимательности и понимания основных принципов бухгалтерии. Давайте рассмотрим основные шаги и аспекты проведения проводки.

1. Анализ данных

Первый шаг в проведении проводки – это анализ данных о фактической себестоимости проданных материалов. Необходимо убедиться в точности и полноте информации, которая будет использоваться для бухгалтерских записей. В этом процессе важно учитывать все расходы, связанные с производством и реализацией материалов, включая затраты на закупку сырья, оплату труда, амортизацию оборудования и прочие накладные расходы.

2. Выявление себестоимости

После анализа данных необходимо выявить фактическую себестоимость проданных материалов. Это включает в себя суммирование всех затрат, связанных с производством конкретных продуктов или услуг, и распределение этих затрат на каждую единицу продукции. Для этого используются различные методы учета, такие как метод средних затрат или метод прямых затрат.

3. Формирование бухгалтерских записей

После определения фактической себестоимости необходимо сформировать соответствующие бухгалтерские записи. Это включает в себя создание соответствующих проводок в учетной системе предприятия, которые отразят изменения в финансовом состоянии компании в связи с производством и реализацией материалов.

4. Проведение аудита

Последний этап проведения проводки – это проведение аудита бухгалтерских записей. Аудит необходим для проверки точности и достоверности информации, отраженной в учетной системе, и обеспечения соответствия бухгалтерских записей требованиям законодательства и стандартам финансовой отчетности.

В заключение, проведение проводки по списанию фактической себестоимости проданных материалов – это сложный и ответственный процесс, который требует внимательного анализа данных, точности и понимания основ бухгалтерского учета. Правильное выполнение этого процесса позволяет предприятию точно отражать свою финансовую деятельность и принимать обоснованные управленческие решения.

Использование методов учета

Методы учета играют важную роль в определении фактической себестоимости проданных материалов. Эффективное использование этих методов позволяет компаниям точно определить затраты на производство и оценить финансовое состояние бизнеса. В данном разделе мы рассмотрим основные методы учета и их применение при проведении списания фактической себестоимости проданных материалов.

1. FIFO (First In, First Out)

FIFO – это один из наиболее распространенных методов учета запасов. Согласно этому методу, первые поступившие в запас материалы считаются первыми, которые были использованы в производстве или проданы. При использовании FIFO стоимость материалов, списываемых при продаже продукции, определяется исходя из стоимости самых старых имеющихся запасов.

Этот метод особенно полезен в сферах, где материалы имеют ограниченный срок годности или подвержены устареванию. Поскольку FIFO предполагает использование самых старых запасов в первую очередь, он позволяет сократить риски связанные с устареванием товаров.

2. LIFO (Last In, First Out)

В отличие от FIFO, метод LIFO предполагает, что последние поступившие материалы являются первыми, которые используются при производстве или продаже продукции. Это означает, что при списании фактической себестоимости проданных материалов учитываются последние закупленные товары.

LIFO может быть выгоден в периоды инфляции, когда цены на материалы растут. Поскольку последние закупленные материалы обычно имеют более высокую стоимость, их использование в первую очередь позволяет оценить стоимость запасов по более высоким ценам.

3. Weighted Average Cost

Метод взвешенного среднего расчета используется для определения средней стоимости единицы материала на основе средневзвешенной стоимости всего имеющегося запаса. При использовании этого метода учета фактической себестоимости проданных материалов определяется путем усреднения стоимости всех имеющихся на складе запасов.

Этот метод особенно полезен в ситуациях, когда цены на материалы постоянно колеблются или когда в компании используется большое количество различных материалов с разной стоимостью.

4. Specific Identification

Метод конкретной идентификации предполагает точное определение стоимости каждой единицы материала на основе конкретной цены при его приобретении. При использовании этого метода для списания фактической себестоимости проданных материалов учитывается точная стоимость каждого конкретного материала, который был использован в производстве или продан.

Этот метод особенно полезен в сферах, где материалы имеют высокую стоимость или когда необходимо точно отслеживать затраты на конкретные проекты или заказы.

Заключение

Эффективное использование методов учета является ключевым элементом успешного управления запасами и определения фактической себестоимости проданных материалов. Выбор оптимального метода зависит от ряда факторов, включая особенности бизнеса, типы материалов и рыночные условия. Правильное применение методов учета позволяет компаниям точно оценить свои затраты, улучшить управление финансами и повысить конкурентоспособность на рынке.

Результаты анализа

В ходе проведенного анализа фактической себестоимости проданных материалов были получены значительные данные, которые раскрывают ключевые аспекты эффективности бизнес-процессов и потенциальные области оптимизации. В данном разделе представлены основные выводы и результаты анализа, которые могут быть полезны для дальнейшего развития предприятия.

1. Оценка себестоимости продукции по материалам

Первым шагом в анализе была проведена оценка себестоимости продукции исходя из затрат на материалы. Были выявлены основные компоненты, влияющие на себестоимость, такие как стоимость сырья, компонентов и других материалов, необходимых для производства конечной продукции. Результаты позволили выявить долю затрат на материалы в общей стоимости продукции и определить их влияние на финансовые показатели предприятия.

2. Анализ эффективности использования материальных ресурсов

Для более глубокого понимания эффективности использования материальных ресурсов был проведен анализ расходов на материалы по различным периодам времени. Были выявлены тренды и изменения в структуре расходов, что позволило идентифицировать возможные проблемные области или успешные стратегии управления запасами и закупками. Данный анализ позволяет определить оптимальный уровень запасов и минимизировать потери от излишних запасов или нехватки материалов.

3. Сравнение фактических затрат с плановыми

Для оценки эффективности управления затратами было проведено сравнение фактических затрат на материалы с плановыми значениями. Результаты анализа позволяют выявить расхождения между запланированными и фактическими затратами, что может свидетельствовать о необходимости корректировки бюджета или улучшения процессов управления затратами на материалы.

4. Идентификация потенциальных областей оптимизации

На основе проведенного анализа были выявлены потенциальные области оптимизации затрат на материалы. Это могут быть как улучшения процессов закупок и управления запасами, так и оптимизация производственных процессов для снижения расхода материалов. Идентификация этих областей позволяет разработать конкретные стратегии и меры для улучшения эффективности использования материальных ресурсов и снижения себестоимости продукции.

В целом, результаты анализа фактической себестоимости проданных материалов предоставляют ценную информацию для принятия управленческих решений и оптимизации бизнес-процессов предприятия. Этот анализ позволяет выявить сильные и слабые стороны в управлении затратами на материалы и разработать стратегии для повышения эффективности и конкурентоспособности предприятия на рынке.