- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Дебет 66 кредит 50

Определение дебета и кредита

Дебет и кредит - это два основных понятия в системе бухгалтерского учета, которые используются для записи финансовых операций. Они являются основой двойной записи, которая предполагает одновременное учетное отражение каждой финансовой операции в двух аспектах: дебете и кредите. Понимание этих терминов критически важно для всех, кто занимается бухгалтерией, финансами или управлением предприятием.

Дебет - это сторона учета, на которой отражаются средства, поступающие на счет или увеличивающие активы предприятия. Счета дебета используются для записи прихода средств, увеличения запасов, активов или собственного капитала. Например, когда предприятие получает наличные деньги от клиента в качестве оплаты за товар, эта сумма записывается в счет дебета.

Кредит - это сторона учета, на которой отражаются средства, уходящие со счета или уменьшающие активы предприятия. Счета кредита используются для записи расхода средств, уменьшения запасов, активов или собственного капитала. Например, когда предприятие покупает материалы для производства товара, сумма расходов записывается в счет кредита.

Важно понимать, что в рамках двойной записи каждая финансовая операция должна быть отражена одновременно и на стороне дебета, и на стороне кредита. Это означает, что сумма дебета всегда равна сумме кредита. Такое равенство обеспечивает баланс в учете и является основой принципа двойной записи.

Для облегчения понимания и анализа финансовых операций счета дебета и кредита часто группируются в соответствии с их назначением и используются в рамках установленной системы учета. Это позволяет упорядочить и структурировать учетную информацию, делая ее более понятной и удобной для анализа пользователей учетной информации.

В итоге, понимание понятий дебета и кредита является фундаментальным для построения эффективной системы учета и анализа финансовых операций предприятия. Эти понятия позволяют точно отражать все денежные потоки и финансовые события, обеспечивая достоверность и полноту учета.

Важно отметить, что понятия дебета и кредита применимы не только в бухгалтерии, но и в финансовой сфере в целом. Они широко используются при анализе финансовых отчетов, составлении бюджетов, планировании финансовых операций и принятии управленческих решений.

Роль дебета и кредита в бухгалтерии

Дебет и кредит — это два фундаментальных понятия в бухгалтерском учете, которые используются для записи и систематизации финансовых операций предприятия. Они обеспечивают основу для составления финансовых отчетов и анализа финансового состояния организации. Разумное понимание и умение правильно применять эти понятия играют ключевую роль в поддержании точности и надежности бухгалтерского учета.

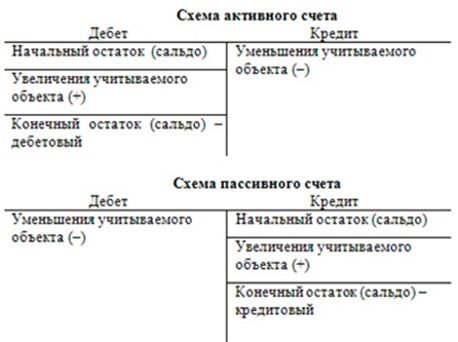

Дебет и кредит — это два противоположных аспекта бухгалтерской записи, которые используются для отражения движения средств и имущества в учетных книгах предприятия. Дебет и кредит применяются для разных видов счетов и имеют разные функции в бухгалтерской системе.

Роль дебета

Дебет обозначает приход или увеличение активов, расход или уменьшение пассивов и капитала. В бухгалтерии дебет обычно обозначается слева в учетных книгах и таблицах.

Дебет играет ключевую роль в фиксации прихода и расхода средств предприятия. Он отражает увеличение активов организации или уменьшение ее обязательств и капитала. Например, когда предприятие получает денежные средства от клиента, это зачисляется на счет дебета, что показывает увеличение денежных средств на счете предприятия. Также расходы, такие как закупка товаров или оплата услуг, отражаются на счете дебета, что указывает на уменьшение денежных средств или других активов.

Роль дебета в бухгалтерии заключается в систематизации и отслеживании прихода и расхода средств предприятия. Правильное использование дебета позволяет точно отразить финансовые операции и обеспечить достоверность финансовой отчетности.

Роль кредита

Кредит обозначает уход или уменьшение активов, приход или увеличение пассивов и капитала. В бухгалтерии кредит обычно обозначается справа в учетных книгах и таблицах.

Кредит играет важную роль в отражении ухода средств или увеличения обязательств предприятия. Например, когда предприятие заключает сделку с поставщиком и получает товары на кредит, это отражается на счете кредита, указывая на увеличение обязательств перед поставщиком. Также, когда предприятие выплачивает долги или производит другие платежи, это отражается на счете кредита, указывая на уменьшение денежных средств или других активов.

Роль кредита в бухгалтерии заключается в учете ухода средств и увеличения обязательств предприятия. Правильное применение кредита позволяет корректно отразить финансовые операции и обеспечить точность бухгалтерской отчетности.

Таким образом, дебет и кредит являются неотъемлемой частью бухгалтерской системы, играя важную роль в отражении финансовых операций предприятия. Понимание и правильное применение этих понятий являются основой для достоверного учета и анализа финансового состояния организации.

Система двойной записи

Система двойной записи является фундаментальным принципом бухгалтерского учета, который обеспечивает точность и надежность финансовой отчетности предприятия. В соответствии с этой системой каждая бухгалтерская операция отражается на счетах предприятия дважды: одна сторона операции отражается на счете дебета, а другая - на счете кредита.

Основной идеей системы двойной записи является сохранение баланса между активами и пассивами предприятия. То есть, каждое изменение в активе должно быть сбалансировано изменением в пассиве. Это позволяет не только отслеживать финансовые потоки, но и обеспечивает контроль за правильностью проведения операций.

Ключевым элементом системы двойной записи является понятие счетов. Счета представляют собой специальные категории, на которых отражаются различные виды активов, пассивов, доходов и расходов. Каждый счет имеет свой уникальный номер и название, что облегчает классификацию и анализ финансовой информации.

При проведении бухгалтерских операций на основе системы двойной записи используются правила дебета и кредита. Суть этих правил заключается в том, что для различных видов счетов дебет и кредит имеют разные значения. Например, при увеличении активов операция записывается в дебет, а при увеличении пассивов - в кредит.

Применение системы двойной записи позволяет предприятию точно отслеживать все финансовые операции, контролировать их правильность и составлять достоверные финансовые отчеты. Это особенно важно для соблюдения законодательных требований, удовлетворения потребностей заинтересованных сторон и принятия обоснованных управленческих решений.

Таким образом, система двойной записи является основой современного бухгалтерского учета, обеспечивающей его надежность, точность и информативность.

Баланс и дебето-кредитные правила

Понимание баланса и дебето-кредитных правил является основой успешного управления финансами. В рамках системы двойной записи бухгалтерии, каждая транзакция описывается с точки зрения ее влияния на баланс предприятия. Баланс, в свою очередь, представляет собой отражение финансового состояния компании в определенный момент времени.

Дебето-кредитные правила обеспечивают строгую систему записи транзакций, где каждая транзакция должна быть сбалансирована с равными суммами дебета и кредита. Эти правила являются основой бухгалтерского учета и позволяют точно отслеживать движение денежных средств и других активов в предприятии.

Дебет и кредит представляют собой две стороны каждой транзакции. Дебет обозначает увеличение активов или уменьшение обязательств и капитала предприятия, в то время как кредит обозначает увеличение обязательств и капитала или уменьшение активов.

Ключевое правило баланса состоит в том, что сумма дебетов должна быть равна сумме кредитов для каждой транзакции. Это означает, что каждая операция оказывает двойное влияние на баланс: она либо увеличивает дебет, либо кредит, при этом общая сумма остается неизменной.

Активы, обязательства и капитал представляют основные компоненты баланса. Активы - это все, что принадлежит предприятию или чем он располагает, включая денежные средства, оборудование, запасы и т. д. Обязательства - это долги предприятия перед кредиторами и другими сторонами. Капитал - это собственные средства предприятия, которые могут быть вложены его владельцами или заработаны предприятием через прибыль.

Применение дебето-кредитных правил позволяет бухгалтерам точно отслеживать каждое движение средств в предприятии и правильно отражать их на балансе. Например, когда компания покупает новое оборудование за наличные, это увеличивает активы предприятия (дебет) и уменьшает наличные средства (кредит). Таким образом, баланс остается сбалансированным.

Важно также отметить, что дебето-кредитные правила применимы не только к денежным операциям, но и к любым другим активам и обязательствам предприятия. Например, когда предприятие получает кредит от банка, это увеличивает его обязательства (дебет) и увеличивает наличные средства или банковский счет (кредит).

Таким образом, понимание баланса и дебето-кредитных правил является фундаментальным для всех, кто занимается управлением финансами предприятия. Это позволяет не только правильно регистрировать транзакции, но и анализировать финансовое состояние компании и принимать обоснованные решения на основе финансовой информации.

Примеры дебета и кредита в учете

Дебет:

- Покупка товаров для продажи: При покупке товаров для последующей продажи компания увеличивает свой запас товаров, поэтому дебетирует счет "Товары".

- Оплата наличных: Когда компания платит наличными за какие-либо товары или услуги, она уменьшает свою наличную наличность, поэтому дебетирует счет "Наличные".

- Получение кредита: Если компания берет кредит у банка, она увеличивает свои финансовые обязательства, поэтому дебетирует счет "Кредиторская задолженность".

- Оплата расходов: Компания платит за свои расходы, такие как аренда, коммунальные услуги, заработная плата и т. д., что приводит к уменьшению ее денежных средств или увеличению ее обязательств, поэтому дебетирует соответствующие счета расходов.

- Инвестирование в активы: При приобретении активов, таких как земля, здания, оборудование и прочее, компания увеличивает свое имущество, поэтому дебетирует соответствующие счета активов.

Кредит:

- Продажа товаров: При продаже товаров компания увеличивает свои доходы, но также обязуется предоставить клиенту кредит, поэтому кредитирует счет "Выручка от реализации товаров".

- Получение дивидендов: Когда компания получает дивиденды от своих инвестиций в другие компании, она увеличивает свой доход, поэтому кредитирует счет "Дивиденды".

- Получение доходов от услуг: Когда компания предоставляет услуги и получает за них плату, это увеличивает ее доходы, поэтому кредитирует соответствующие счета доходов.

- Получение возврата: Если компания возвращает товары или услуги своим клиентам или получает возврат средств за какие-либо предыдущие платежи, это уменьшает ее обязательства перед клиентами и увеличивает ее активы, поэтому кредитирует соответствующие счета.

- Получение кредиторского долга: Если компания берет кредит у своих поставщиков или других кредиторов, это увеличивает ее краткосрочные обязательства, поэтому кредитирует счет "Кредиторская задолженность".

Это лишь несколько примеров дебета и кредита в учете, их много больше, и каждый случай требует индивидуального рассмотрения в контексте конкретной компании и ее операций.

Анализ финансовых операций

При анализе финансовых операций в рамках статьи "Дебет 66 кредит 50" необходимо уделить внимание не только числовым значениям дебета и кредита, но и их контекстуальному значению в бухгалтерской отчётности. Финансовые операции представляют собой движения средств и ресурсов внутри предприятия, которые отражают его финансовое состояние, эффективность управления ресурсами и достижение поставленных целей.

Первым шагом в анализе финансовых операций является изучение финансовых документов, в частности, бухгалтерских балансов и отчётов о прибылях и убытках. По данным бухгалтерской отчётности определяется структура активов и пассивов, а также движение денежных средств и других ресурсов в течение отчётного периода.

Затем происходит анализ отдельных финансовых операций, представленных в бухгалтерской отчётности. Каждая операция оценивается с точки зрения её влияния на финансовое состояние предприятия, его ликвидность, рентабельность и финансовую устойчивость. Важно выявить факторы, которые способствуют росту прибыли и улучшению финансовых показателей, а также те, которые могут негативно сказаться на финансовом положении компании.

Особое внимание в анализе финансовых операций следует уделить соотношению между дебетом и кредитом. Дебет и кредит представляют собой два аспекта каждой финансовой операции в бухгалтерском учёте. Дебет отражает поступление средств или ресурсов на счет предприятия, в то время как кредит указывает на расход средств или передачу ресурсов из компании. Анализируя соотношение между дебетом и кредитом в различных операциях, можно сделать выводы о финансовой активности предприятия, его финансовой устойчивости и эффективности управления ресурсами.

Важно также учитывать контекст каждой финансовой операции при её анализе. Например, операции с дебитом могут указывать на рост активов предприятия, увеличение его производственных мощностей или инвестиции в развитие бизнеса. С другой стороны, операции с кредитом могут свидетельствовать о расходах на текущие нужды предприятия, выплату долгов или обязательств перед поставщиками и кредиторами.

Таким образом, анализ финансовых операций в рамках статьи "Дебет 66 кредит 50" позволяет получить глубокое понимание финансового состояния предприятия, выявить его сильные и слабые стороны, а также разработать стратегии для улучшения финансовых показателей и достижения поставленных целей.

Заключение

В заключение, следует подчеркнуть, что принцип "Дебет 66 кредит 50" является основополагающим для правильного ведения бухгалтерского учета в рамках двойной записи. Этот принцип обеспечивает сбалансированность между активами и пассивами предприятия, что является необходимым условием для достоверной финансовой отчетности.

Основываясь на принципе "Дебет 66 кредит 50", бухгалтер может корректно отражать все финансовые операции компании, учитывая как денежные поступления, так и расходы. Это позволяет не только следить за текущим финансовым состоянием предприятия, но и принимать обоснованные управленческие решения на основе анализа финансовой отчетности.

Важно отметить, что соблюдение принципа "Дебет 66 кредит 50" требует не только знаний и навыков бухгалтера, но и строгого соблюдения бухгалтерских правил и стандартов. Нарушение этого принципа может привести к ошибкам в учете и искажению финансовой отчетности, что в свою очередь может негативно отразиться на репутации компании и ее финансовом положении.

В современном бизнесе, где конкуренция постоянно усиливается, правильное ведение бухгалтерского учета становится ключевым фактором для успешной деятельности предприятия. Поэтому понимание и применение принципа "Дебет 66 кредит 50" является неотъемлемой частью профессиональной компетенции бухгалтера.

Наконец, следует отметить, что принцип "Дебет 66 кредит 50" не только помогает бухгалтерам в их повседневной работе, но и является основой для обучения новых специалистов в области бухгалтерского учета. Понимание этого принципа позволяет им быстрее адаптироваться к требованиям современного делового мира и эффективно выполнять свои профессиональные обязанности.

Таким образом, принцип "Дебет 66 кредит 50" остается актуальным и важным элементом бухгалтерской практики, играя ключевую роль в обеспечении прозрачности и достоверности финансовой отчетности предприятия.