- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Какой проводкой списать дебиторскую задолженность покупателя за счет резерва

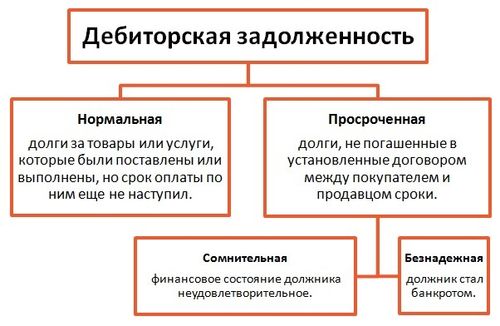

Определение дебиторской задолженности

Дебиторская задолженность представляет собой сумму денег, которую должен заплатить покупатель за товары или услуги, полученные в кредит от компании-поставщика. Это финансовое обязательство возникает в результате предоставления товаров или услуг в кредит без немедленной оплаты. Для бизнеса дебиторская задолженность является активом, поскольку она представляет собой будущий поток денежных средств, которые компания ожидает получить от своих клиентов.

Важно отметить, что дебиторская задолженность может быть как краткосрочной, так и долгосрочной. Краткосрочная дебиторская задолженность обычно должна быть оплачена в течение одного года, в то время как долгосрочная дебиторская задолженность предполагает оплату в более длительной перспективе.

Определение дебиторской задолженности имеет важное значение для финансового учета и управления кредитными рисками компании. Контроль за дебиторской задолженностью помогает бизнесу эффективно управлять своими финансами, минимизировать риски неоплаты и обеспечить непрерывность денежных потоков.

Для точного определения дебиторской задолженности необходимо учитывать следующие аспекты:

1. Сумма задолженности

Одним из ключевых элементов определения дебиторской задолженности является сумма долга, которую должен покупатель. Это включает в себя основную сумму платежа за товары или услуги, а также любые причитающиеся проценты или штрафы за просрочку платежа.

2. Срок погашения

Важным аспектом определения дебиторской задолженности является срок, в течение которого должен быть погашен долг. Это позволяет компании планировать свои финансовые потоки и своевременно принимать меры по взысканию задолженности в случае просрочки.

3. Условия платежа

Кроме суммы и срока погашения, определение дебиторской задолженности также включает в себя условия платежа, которые были согласованы между поставщиком и покупателем. Это могут быть различные формы оплаты, такие как единовременный платеж, частичные выплаты или рассрочка.

В целом, определение дебиторской задолженности представляет собой процесс анализа финансовых обязательств компании поставщика и учета сумм, которые должны быть получены от ее клиентов. Это важный аспект финансового управления, который позволяет бизнесу эффективно управлять своими дебиторскими обязательствами и минимизировать риски неоплаты.

Виды резервов для списания дебиторской задолженности

1. Резерв на сомнительные долги

Резерв на сомнительные долги – это сумма, отложенная компанией для покрытия потенциальных убытков от долгов, которые могут остаться неоплаченными из-за финансовых трудностей клиентов. Он создается с целью обеспечения надежности финансовой отчетности и предотвращения завышения активов по счету дебиторской задолженности. Резерв на сомнительные долги формируется на основе анализа кредитоспособности клиентов, текущей экономической ситуации и других факторов, влияющих на вероятность непогашения задолженности.

Для формирования этого резерва компания может использовать различные методы, такие как процент от общей суммы дебиторской задолженности или оценка риска для каждого конкретного долга. Важно поддерживать адекватный уровень резерва на сомнительные долги, чтобы минимизировать потенциальные убытки от неплатежей и обеспечить достоверность отчетности.

2. Резерв на возможные потери

Резерв на возможные потери – это сумма, отложенная компанией для покрытия потенциальных убытков от долгов, которые могут возникнуть вследствие различных факторов, таких как изменения в экономической ситуации, изменения в законодательстве или изменения в политике компании. Этот резерв помогает компании готовиться к непредвиденным обстоятельствам и обеспечивать финансовую устойчивость.

Резерв на возможные потери формируется на основе оценки рисков и вероятности возникновения потерь. Компания должна учитывать различные факторы при определении размера этого резерва, такие как история платежей клиентов, текущая экономическая ситуация, прогнозы развития рынка и другие. Поддерживая адекватный уровень резерва на возможные потери, компания может защитить себя от непредвиденных рисков и обеспечить финансовую устойчивость.

3. Резерв на снижение стоимости дебиторской задолженности

Резерв на снижение стоимости дебиторской задолженности – это сумма, отложенная компанией для покрытия потенциальных убытков от снижения стоимости дебиторской задолженности вследствие изменений в экономической ситуации или других факторов. Этот резерв помогает компании справляться с потенциальными потерями от долгов, которые могут оказаться невыполненными или исполнены с задержкой.

Резерв на снижение стоимости дебиторской задолженности формируется на основе оценки рисков и вероятности снижения стоимости дебиторской задолженности. Компания должна учитывать различные факторы при определении размера этого резерва, такие как изменения в экономической ситуации, инфляция, изменения в законодательстве и другие. Поддерживая адекватный уровень резерва на снижение стоимости дебиторской задолженности, компания может защитить себя от потенциальных убытков и обеспечить финансовую устойчивость.

4. Резерв на неэффективные долги

Резерв на неэффективные долги – это сумма, отложенная компанией для покрытия потенциальных убытков от долгов, которые могут оказаться неэффективными из-за невозможности их взыскания или из-за высоких затрат на взыскание. Этот резерв помогает компании справляться с потенциальными потерями от долгов, которые могут оказаться невыполненными или исполнены с задержкой.

Резерв на неэффективные долги формируется на основе анализа эффективности методов взыскания долгов и вероятности их успешного применения. Компания должна учитывать различные факторы при определении размера этого резерва, такие как степень риска невыполнения долгов, затраты на взыскание и другие. Поддерживая адекватный уровень резерва на неэффективные долги, компания может защитить себя от потенциальных убытков и обеспечить финансовую устойчивость.

Заключение

Резервы для списания дебиторской задолженности играют важную роль в финансовом управлении компанией, помогая ей обеспечить финансовую устойчивость и защитить себя от потенциальных убытков. Выбор и формирование правильных резервов требует анализа рисков, экспертного прогнозирования и стратегического подхода к управлению финансами. Поддерживая адекватные резервы, компания может успешно справляться с непредвиденными обстоятельствами и обеспечивать стабильность своего финансового положения.

Метод резерва списания дебиторской задолженности

Метод резерва списания дебиторской задолженности представляет собой важный инструмент в управлении финансами предприятия. Этот метод используется для регулирования и контроля задолженности покупателей и обеспечения финансовой устойчивости организации. В рамках данного метода создается специальный резерв, который используется для покрытия потенциальных убытков от неуплаты долгов со стороны клиентов.

Сущность метода:

Основная суть метода резерва списания дебиторской задолженности заключается в том, что компания создает финансовый резерв, который используется для покрытия возможных потерь от неплатежей со стороны дебиторов. Этот резерв формируется на основе оценки вероятности неплатежей и размера потенциальных убытков. Таким образом, создание резерва позволяет компании более эффективно управлять рисками и обеспечить стабильность финансового положения.

Принципы формирования резерва:

Формирование резерва списания дебиторской задолженности основано на нескольких основных принципах:

- Принцип осторожности. Согласно этому принципу, компания должна заранее учитывать возможные потери от неплатежей и создавать резерв на их покрытие. Такой подход позволяет избежать неожиданных финансовых потерь и обеспечить устойчивость бизнеса.

- Принцип обоснованности. Формирование резерва должно быть обоснованным и основываться на объективных данных и анализе рисков. Компания должна провести оценку вероятности неплатежей и размера потенциальных убытков на основе имеющейся информации о клиентах и текущей экономической ситуации.

- Принцип непрерывности. Резерв должен формироваться и поддерживаться на протяжении всего времени действия дебиторской задолженности. Это означает, что компания должна периодически пересматривать размер резерва и корректировать его в соответствии с изменениями в условиях рынка и финансовой ситуации.

Процесс формирования резерва:

Процесс формирования резерва списания дебиторской задолженности включает несколько этапов:

- Анализ дебиторской задолженности. В первую очередь компания проводит анализ своей дебиторской задолженности, оценивает ее текущий состав, сроки платежей и риски неуплаты.

- Оценка рисков. На основе проведенного анализа компания оценивает вероятность неплатежей со стороны различных дебиторов и размер потенциальных убытков.

- Расчет размера резерва. После оценки рисков компания определяет необходимый размер резерва, который будет достаточным для покрытия потенциальных убытков от неплатежей.

- Создание резерва. На основе расчетов компания создает специальный финансовый резерв, который отражается в бухгалтерском учете.

Использование резерва:

Созданный резерв списания дебиторской задолженности используется компанией для покрытия убытков от неплатежей со стороны клиентов. При возникновении ситуации, когда дебитор не может или не хочет погасить свой долг, компания списывает эту сумму из резерва, что позволяет минимизировать финансовые потери.

Заключение:

Метод резерва списания дебиторской задолженности является эффективным инструментом в управлении финансами компании. Создание резерва позволяет компании эффективно управлять рисками неуплаты долгов и обеспечить финансовую устойчивость. Важно правильно оценивать риски и размеры потенциальных убытков, чтобы определить необходимый размер резерва и обеспечить его эффективное использование.

Порядок списания дебиторской задолженности

Списание дебиторской задолженности – это важный этап в учете финансовой деятельности компании. Правильное проведение данной операции обеспечивает точность бухгалтерской отчетности и регулярное обновление финансовой информации. Для списания дебиторской задолженности за счет резервов необходимо следовать определенному порядку действий, который включает в себя несколько этапов.

1. Подготовка документов

Первым шагом в списании дебиторской задолженности является подготовка необходимых документов. Это включает в себя выявление дебиторской задолженности, которая подлежит списанию, а также подтверждение оснований для списания. Для этого необходимо иметь актуальную информацию о дебиторах, их задолженности, а также соответствующие документы, подтверждающие правомерность списания.

При подготовке документов также необходимо убедиться в соответствии проведения операции с требованиями законодательства и внутренними положениями компании.

2. Проведение анализа

Прежде чем приступить к списанию дебиторской задолженности, необходимо провести анализ финансового состояния дебиторов. Этот шаг поможет определить финансовую стабильность клиентов, их платежеспособность и вероятность возврата задолженности.

Анализ также поможет выявить возможные риски списания дебиторской задолженности и принять необходимые меры предосторожности.

3. Определение резерва

После анализа финансовой ситуации дебиторов необходимо определить сумму резерва, которая будет использована для списания задолженности. Резерв представляет собой средства, выделенные компанией на покрытие потенциальных потерь от неплатежеспособных дебиторов.

Определение суммы резерва должно основываться на результате анализа рисков и финансовой стабильности дебиторов, а также учитывать общую финансовую политику компании.

4. Списание дебиторской задолженности

После определения суммы резерва можно приступить к списанию дебиторской задолженности. Этот процесс осуществляется путем уменьшения суммы дебиторской задолженности на сумму резерва.

Списание дебиторской задолженности должно быть корректно оформлено в соответствии с бухгалтерскими правилами и стандартами, а также с учетом требований законодательства.

5. Отражение в бухгалтерском учете

После проведения операции по списанию дебиторской задолженности необходимо отразить соответствующие изменения в бухгалтерском учете компании. Это включает в себя обновление соответствующих бухгалтерских записей и отчетов, а также учет проведенной операции в финансовой отчетности компании.

Отражение списания дебиторской задолженности в бухгалтерском учете позволяет поддерживать точность и достоверность финансовой информации компании.

6. Мониторинг результатов

После проведения операции по списанию дебиторской задолженности необходимо осуществлять мониторинг результатов данной операции. Это позволит оценить эффективность проведенных мер и принять необходимые корректировки в дальнейшем.

Мониторинг результатов также позволяет своевременно выявлять возможные проблемы и риски, связанные с дебиторской задолженностью, и принимать меры по их минимизации.

В заключение, списание дебиторской задолженности за счет резерва – это важная операция, которая требует внимательного подхода и соблюдения определенного порядка действий. Правильное проведение данной операции позволяет обеспечить точность и достоверность финансовой отчетности компании, а также минимизировать риски связанные с неплатежеспособными дебиторами.

Практические аспекты списания дебиторской задолженности через резерв

Списание дебиторской задолженности через резерв является важным финансовым процессом для компаний, стремящихся оптимизировать свою дебиторскую базу и обеспечить стабильность финансового состояния. Этот процесс требует точного понимания правил бухгалтерского учета и соответствия законодательству.

Определение необходимой суммы для списания

Первым шагом при списании дебиторской задолженности через резерв является определение необходимой суммы для списания. Это требует анализа финансовой отчетности компании, учета просроченных платежей и оценки рисков непогашенной задолженности.

Процесс списания дебиторской задолженности

После определения суммы для списания необходимо осуществить соответствующие бухгалтерские проводки. Обычно это включает в себя уменьшение суммы дебиторской задолженности на балансе компании и увеличение суммы резерва для списания задолженности.

Важно учитывать, что списание дебиторской задолженности через резерв должно быть согласовано с применимыми бухгалтерскими стандартами и законодательством. Это поможет избежать ошибок в учете и неправомерных действий со стороны компании.

Документация и отчетность

После проведения списания дебиторской задолженности через резерв необходимо составить соответствующую документацию и отчетность. Это включает в себя оформление бухгалтерских записей, подготовку отчетов о финансовом состоянии компании и других документов, необходимых для ведения учета.

Аудит и контроль

Списание дебиторской задолженности через резерв подвергается аудиту и контролю как внутренним, так и внешним. Это необходимо для обеспечения правильности бухгалтерского учета и соответствия применимым стандартам и законодательству.

Внутренний контроль включает в себя проверку проведенных бухгалтерских операций и оценку эффективности процесса списания дебиторской задолженности через резерв. Внешний аудит проводится независимыми аудиторскими компаниями с целью подтверждения достоверности финансовой отчетности компании.

Управление резервом для списания задолженности

Управление резервом для списания задолженности играет важную роль в финансовом управлении компанией. Это включает в себя регулярное обновление резерва на основе анализа финансовых показателей компании и изменений в экономической среде.

Кроме того, необходимо разрабатывать стратегии по снижению дебиторской задолженности и оптимизации процесса ее взыскания. Это поможет уменьшить риск непогашенной задолженности и повысить ликвидность компании.

Заключение

Списание дебиторской задолженности через резерв является важным инструментом финансового управления компанией. Правильное выполнение этого процесса требует глубокого понимания бухгалтерских правил и законодательства, а также эффективного управления резервом и контроля за процессом списания.

Только при соблюдении всех необходимых требований и правил компания может быть уверена в надежности своей финансовой отчетности и стабильности своего финансового положения.