- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Дебет 10 кредит 99

Основные понятия дебета и кредита

Дебет и кредит – это два основных понятия, лежащих в основе бухгалтерского учета. Они представляют собой два противоположных понятия, которые используются для записи финансовых транзакций и отражения состояния счетов в бухгалтерии. Дебет и кредит являются ключевыми элементами системы двойной записи бухгалтерского учета, которая используется для отслеживания финансовых операций предприятия.

Понятие дебета связано с записью увеличения активов или расходов в бухгалтерских счетах. Когда происходит финансовая транзакция, которая приводит к увеличению активов или расходов предприятия, она записывается в дебет. Например, при покупке товаров для продажи наличными средствами, сумма покупки будет записана в дебет счета "Товары" или "Затраты на товары". Таким образом, дебет отражает увеличение стоимости активов или увеличение расходов для предприятия.

С другой стороны, понятие кредита связано с записью увеличения пассивов или доходов в бухгалтерских счетах. Когда предприятие получает средства или доходы от реализации товаров или услуг, эти суммы записываются в кредит. Например, при продаже товаров кредитом, сумма продажи будет записана в кредит счета "Выручка от продаж" или "Дебиторская задолженность". Таким образом, кредит отражает увеличение обязательств или доходов для предприятия.

Важно понимать, что в системе двойной записи бухгалтерского учета каждая финансовая транзакция должна быть одновременно записана и в дебете, и в кредите. Это означает, что каждая операция влечет за собой одновременное увеличение и активов (или расходов), и пассивов (или доходов) предприятия. Этот принцип называется принципом двойной записи и является основой бухгалтерского учета.

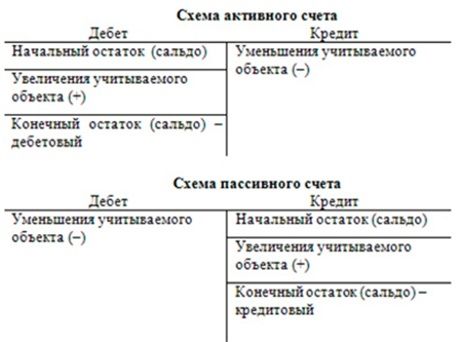

Для облегчения понимания концепций дебета и кредита, они часто ассоциируются с левой и правой сторонами бухгалтерской записи. Дебет обычно записывается слева от вертикальной черты в бухгалтерских журналах и на счетах, в то время как кредит записывается справа от вертикальной черты. Это помогает бухгалтерам легко определять, какие счета увеличиваются и на какую сумму при каждой финансовой транзакции.

Ключевым аспектом концепций дебета и кредита является их применение в бухгалтерских записях для создания баланса между активами и пассивами предприятия. Баланс – это финансовое состояние предприятия, которое отражает равенство между его активами (все, что принадлежит предприятию) и пассивами (все, что предприятие должно другим лицам). Используя концепции дебета и кредита, бухгалтеры могут управлять финансовыми ресурсами предприятия таким образом, чтобы обеспечить баланс между его финансовыми обязательствами и активами.

Таким образом, основные понятия дебета и кредита являются фундаментальными для понимания бухгалтерского учета и эффективного управления финансами предприятия. Они позволяют бухгалтерам отслеживать финансовые операции, создавать точные финансовые отчеты и обеспечивать финансовую устойчивость предприятия.

Дебет 10: Понимание дебета в бухгалтерии

Дебет – это одно из фундаментальных понятий бухгалтерского учёта, играющее ключевую роль в формировании финансовых отчётов и анализе финансового состояния предприятия. В контексте системы двойной записи, которая является основой современной бухгалтерской практики, дебет представляет собой одну из сторон бухгалтерской транзакции, аналогичную кредиту. В этом разделе мы разберём понятие дебета, его основные характеристики и принципы применения в бухгалтерии.

Определение дебета

Дебет – это сторона бухгалтерской записи, отражающая увеличение активов, расходы или убытки, а также уменьшение пассивов или доходов. Он отличается от кредита, который наоборот, отражает уменьшение активов или увеличение пассивов и доходов. Таким образом, дебет и кредит являются взаимопонимающими сторонами каждой бухгалтерской транзакции.

Ключевым аспектом понимания дебета является его связь с увеличением активов или расходов предприятия, а также с уменьшением пассивов или доходов. Например, когда компания покупает новое оборудование за наличные, это увеличивает активы предприятия, и такая транзакция будет отражена в дебете. Аналогично, расходы на зарплату уменьшают активы предприятия, и будут отражены также в дебете.

Характеристики дебета

Для полного понимания роли дебета в бухгалтерии необходимо учитывать следующие ключевые характеристики:

- Увеличение активов: Одной из основных функций дебета является отражение увеличения активов предприятия. Каждая транзакция, которая приводит к увеличению активов, будет отражена в дебете. Например, покупка инвентаря, получение кредита или инвестиции в предприятие – все эти операции будут учтены в дебете.

Кредит 99: Разбор сути кредитных операций

Кредит 99 – это не просто финансовый инструмент, это механизм, который может быть как выигрышным, так и рискованным для всех участников процесса. Разберемся в сути кредитных операций и ключевых моментах, которые необходимо учитывать при рассмотрении этого финансового инструмента.

Типы кредитов

Перед тем как погружаться в детали, важно понять, что существует несколько типов кредитов. Первый тип – потребительский кредит, который предоставляется частным лицам для личного потребления. Он может быть как беззалоговым, так и под залог какого-либо имущества. Второй тип – бизнес-кредит, который предназначен для предпринимателей и компаний для финансирования их деятельности и развития.

Важно помнить, что каждый тип кредита имеет свои особенности и требования, поэтому выбор подходящего типа кредита зависит от конкретной ситуации и целей заемщика.

Процентные ставки

Одним из ключевых аспектов кредитных операций являются процентные ставки. Процентная ставка – это плата за использование заемных средств, которую заемщик обязан выплатить кредитору. Ставки могут быть фиксированными или переменными, что влияет на общую сумму выплат по кредиту.

Фиксированная процентная ставка остается неизменной на протяжении всего срока кредита, что делает ее предсказуемой и позволяет заемщику точно рассчитать свои ежемесячные платежи. В то время как переменная процентная ставка может изменяться в зависимости от рыночных условий, что может привести к неопределенности в платежах заемщика.

Понимание процентных ставок и их типов поможет заемщику принять более обоснованное решение при выборе кредита и оценке своей финансовой нагрузки.

Сроки и графики погашения

Еще одним важным аспектом кредитных операций являются сроки и графики погашения. Срок кредита определяет период, в течение которого заемщик обязуется погасить кредит, а график погашения устанавливает порядок и суммы ежемесячных платежей.

Длительность кредита может варьироваться в зависимости от его типа и условий соглашения между кредитором и заемщиком. Как правило, краткосрочные кредиты имеют более высокие ежемесячные платежи, но общая сумма выплаты меньше, чем у долгосрочных кредитов.

График погашения определяет, когда и сколько платежей должен сделать заемщик в течение срока кредита. Обычно график включает в себя равные ежемесячные платежи, состоящие из основного долга и процентов, но могут быть и другие варианты, в зависимости от условий кредитного договора.

Условия и требования

При оформлении кредита важно внимательно ознакомиться с его условиями и требованиями. Каждый кредитный продукт имеет свои уникальные условия, которые могут включать в себя требования к кредитной истории заемщика, минимальный доход, наличие залога и т.д.

Невыполнение условий кредитного договора может привести к негативным последствиям для заемщика, таким как штрафные санкции, ухудшение кредитной истории и даже потеря залогового имущества.

Поэтому перед подписанием кредитного договора необходимо тщательно изучить все условия и требования, а также убедиться в своей способности выполнить их в течение срока кредита.

Риски и меры предосторожности

Несмотря на потенциальные выгоды, кредитные операции не лишены рисков. Основные риски, с которыми сталкиваются заемщики, включают в себя возможность невыполнения обязательств по кредитному договору из-за финансовых трудностей, изменения рыночных условий и потери залогового имущества.

Для минимизации рисков заемщику следует принимать определенные меры предосторожности, такие как тщательное планирование своих финансов, регулярное отслеживание платежей по кредиту, а также сохранение достаточного запаса средств на случай непредвиденных обстоятельств.

Кроме того, важно выбирать надежных кредиторов с хорошей репутацией и проверять условия кредитного договора перед его подписанием.

Заключение

Кредит 99 – это мощный инструмент финансирования, который может быть полезен для достижения различных целей, но требует внимательного анализа и планирования. Понимание сути кредитных операций, их типов, условий и рисков поможет заемщику принять обоснованное решение и успешно управлять своими финансами в будущем.

Применение дебета и кредита в финансовом учете

Дебет и кредит являются фундаментальными понятиями в системе финансового учета, играющими ключевую роль в отражении всех финансовых транзакций компании. Эти концепции представляют собой метод бухгалтерской записи, который позволяет структурировать и классифицировать финансовые операции для последующего анализа и отчетности.

Каждая транзакция в финансовом учете отображается с помощью дебета и кредита, которые соответственно указывают на увеличение и уменьшение бухгалтерских счетов. Эти понятия работают в паре, обеспечивая баланс между активами и пассивами компании, что позволяет учетной системе быть точной и сбалансированной.

Применение дебета и кредита в финансовом учете обеспечивает систематизацию и стандартизацию процесса бухгалтерской отчетности. Дебет и кредит позволяют однозначно идентифицировать и классифицировать транзакции в зависимости от их характера и воздействия на финансовое положение компании.

Дебет

Дебет обозначает увеличение счета в учетной системе. Обычно дебет используется для отражения прихода активов или увеличения расходов компании. Например, при покупке товаров для продажи дебет будет использоваться для записи увеличения товарного запаса компании.

Кроме того, дебет может использоваться для уменьшения счета, если это требуется бухгалтерскими правилами. Например, при списании убыточных активов счет может быть уменьшен с помощью дебета.

Кредит

Кредит, в свою очередь, обозначает уменьшение счета в учетной системе. Он используется для отражения уменьшения активов или увеличения пассивов и капитала компании. Например, при продаже товаров кредит будет использоваться для записи уменьшения товарного запаса и увеличения денежных средств на счете.

Также кредит может использоваться для увеличения счета в случае необходимости. Например, при получении кредита от банка кредит будет использоваться для записи увеличения денежных средств на счете компании.

Важно отметить, что каждая транзакция в финансовом учете должна быть отражена с помощью одного или нескольких дебетов и кредитов, чтобы обеспечить баланс между активами и пассивами компании. Это позволяет избежать ошибок и несоответствий в учетной системе, обеспечивая точность и достоверность финансовой отчетности.

В заключение, применение дебета и кредита в финансовом учете играет ключевую роль в организации и структурировании бухгалтерской отчетности компании. Эти концепции обеспечивают систематизацию и стандартизацию процесса учета финансовых транзакций, что позволяет сделать учетную систему более эффективной и достоверной.

Сравнение дебета и кредита в различных сферах бухгалтерии

Дебет и кредит – два фундаментальных понятия бухгалтерского учёта, которые играют ключевую роль в поддержании финансовой прозрачности и точности. Понимание различий между ними и их применение в различных сферах бухгалтерии необходимо для эффективного управления финансами и составления отчётов.

1. Финансовый учёт

В финансовом учёте дебет и кредит используются для записи всех финансовых операций компании. Дебет обозначает увеличение активов или уменьшение пассивов, в то время как кредит обозначает увеличение пассивов или уменьшение активов. Например, при покупке оборудования дебетирование счета оборудования увеличит его баланс, а кредитирование счета наличных средств уменьшит их баланс.

Одной из ключевых разниц между дебетом и кредитом в финансовом учёте является их использование при составлении бухгалтерских балансов и отчётов о прибылях и убытках. Дебет и кредит должны быть сбалансированы в рамках каждой транзакции, чтобы обеспечить точность отчётов.

2. Управленческий учёт

В управленческом учёте дебет и кредит также играют важную роль, но их применение может немного отличаться. В управленческом учёте дебет и кредит используются для отслеживания затрат и доходов внутри компании. Например, при учёте затрат на производство, дебет может обозначать увеличение расходов на материалы, а кредит – уменьшение наличия денежных средств.

Управленческий учёт может также включать использование дебета и кредита для отслеживания капитальных инвестиций, бюджетирования и планирования. Дебет и кредит помогают менеджерам принимать информированные решения, основанные на финансовых данных.

3. Налоговый учёт

В налоговом учёте дебет и кредит используются для отчётности перед налоговыми органами и расчёта налоговых обязательств компании. Они играют ключевую роль в подготовке налоговых деклараций и обеспечении соответствия законодательству.

В налоговом учёте дебет и кредит могут использоваться для учёта налоговых вычетов, амортизации активов и резервирования налоговых обязательств. Это позволяет компаниям оптимизировать свои налоговые платежи и соблюдать требования налогового законодательства.

4. Международный учёт

В международном учёте дебет и кредит также используются, но могут существовать различия в их интерпретации и применении в зависимости от международных стандартов финансовой отчётности, таких как МСФО (Международные стандарты финансовой отчётности).

МСФО обеспечивают единые принципы бухгалтерского учёта для компаний по всему миру, и дебет и кредит являются важной частью этих стандартов. Они обеспечивают согласованность и сопоставимость финансовой отчётности между различными компаниями и странами.

В целом, понимание различий между дебетом и кредитом и их применение в различных сферах бухгалтерии является важным навыком для бухгалтеров и финансовых специалистов. Они помогают обеспечить точность финансовой отчётности, эффективное управление финансами и соблюдение законодательных требований.

Особенности бухгалтерских проводок с дебетом и кредитом

1. Принцип двойной записи.

Одной из ключевых особенностей бухгалтерских проводок с дебетом и кредитом является принцип двойной записи. Согласно этому принципу, каждая бухгалтерская операция должна быть отражена в учете не менее чем двумя записями - дебетом и кредитом. Это обеспечивает точность и надежность финансовой отчетности, поскольку позволяет контролировать движение средств и активов компании.

2. Соответствие правилам бухгалтерского учета.

При оформлении бухгалтерских проводок с дебетом и кредитом необходимо строго соблюдать правила бухгалтерского учета. Каждый счет имеет свою назначенную сторону – дебет или кредит, которую необходимо соблюдать при оформлении проводок. Например, счета активов увеличиваются дебетом и уменьшаются кредитом, а счета капитала и обязательств увеличиваются кредитом и уменьшаются дебетом.

3. Балансировка счетов.

Одной из важных особенностей бухгалтерских проводок с дебетом и кредитом является необходимость балансировки счетов. Это означает, что сумма дебета должна быть равна сумме кредита при каждой бухгалтерской операции. В случае расхождений необходимо провести анализ и исправить ошибки, чтобы обеспечить точность финансовых данных.

4. Использование специальных символов.

Для обозначения дебета и кредита в бухгалтерских проводках часто используются специальные символы. Например, символ "D" может обозначать дебет, а символ "C" - кредит. Это упрощает понимание проводок и помогает избежать ошибок при их выполнении.

5. Различные типы проводок.

Бухгалтерские проводки с дебетом и кредитом могут иметь различные типы в зависимости от характера операции. Например, проводки могут быть расходными или доходными, а также связанными с оборотными или внеоборотными активами компании. Это позволяет более точно отражать финансовые операции и анализировать их влияние на состояние предприятия.

6. Правильное оформление проводок.

Правильное оформление бухгалтерских проводок с дебетом и кредитом требует внимательности и аккуратности. Необходимо четко указывать счета, суммы и направление движения средств. Неверно оформленные проводки могут привести к ошибкам в учете и искажению финансовой отчетности.

7. Аудиторский контроль.

Для обеспечения точности и достоверности бухгалтерских проводок с дебетом и кредитом проводится аудиторский контроль. Аудиторы проверяют правильность оформления проводок, их соответствие правилам учета, а также наличие ошибок и расхождений. Это помогает предотвратить финансовые мошенничества и обеспечить доверие к финансовой отчетности компании.

8. Использование специализированных программ.

Для упрощения процесса оформления бухгалтерских проводок с дебетом и кредитом часто используются специализированные программы. Они автоматизируют расчеты, контролируют соответствие правилам учета и помогают избежать ошибок. Это повышает эффективность работы бухгалтерии и обеспечивает точность финансовой отчетности.

Заключение:

Особенности бухгалтерских проводок с дебетом и кредитом играют ключевую роль в обеспечении точности и надежности финансовой отчетности компании. Соблюдение правил учета, балансировка счетов, правильное оформление проводок и использование специализированных программ помогают избежать ошибок и искажений в учете. Аудиторский контроль дополнительно обеспечивает проверку правильности проведенных операций и доверие к финансовой отчетности.