- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

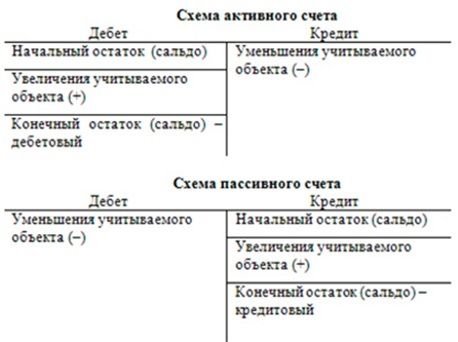

71 счет кредит кто кому должен

Понятие счета кредита

Счет кредита – это финансовый инструмент, который используется для отслеживания долговых обязательств между кредитором и заемщиком. Он представляет собой запись о сумме денег, которую заемщик должен кредитору на определенную дату. Счет кредита является ключевым элементом в управлении кредитными отношениями и является основой для выставления счетов и расчета процентов.

На счете кредита указывается сумма займа, процентная ставка, срок погашения и другие условия кредитного договора. Заемщик обязуется возвратить кредитору сумму, превышающую первоначальную займовую сумму из-за начисленных процентов. Счет кредита позволяет контролировать задолженность и своевременно осуществлять платежи.

Важным аспектом счета кредита является расчет процентов. Проценты начисляются на оставшуюся задолженность по кредиту и добавляются к сумме долга. Размер процентной ставки может быть фиксированным или изменяемым в зависимости от условий кредитного договора.

Счет кредита также может включать комиссии, штрафы и другие дополнительные расходы, связанные с кредитным продуктом. Эти платежи могут быть указаны отдельно или включены в общую сумму задолженности.

Основными элементами счета кредита являются:

- Остаток по счету: это текущая сумма задолженности заемщика перед кредитором. Он изменяется в результате погашения кредита или начисления процентов.

- Срок погашения: дата, когда заемщик должен вернуть кредитную сумму. На счете кредита указывается дата окончания срока, после которой могут начисляться штрафные санкции.

- Процентная ставка: процент, который заемщик обязан уплатить за использование кредитных средств. Она может быть фиксированной или изменяемой.

- Платежные условия: информация о минимальном ежемесячном платеже и других условиях погашения кредита.

Счет кредита является важным инструментом как для кредитора, так и для заемщика. Для кредитора он представляет собой способ отслеживания долговых обязательств и контроля над возвратом средств. Для заемщика счет кредита помогает планировать финансовые расходы и своевременно выполнять платежи, избегая просрочек и негативного влияния на кредитный рейтинг.

Таким образом, счет кредита играет ключевую роль в управлении кредитными отношениями и является основой для расчета и контроля задолженности.

Основные виды счетов кредита

Счет кредита - это важный инструмент финансового управления, который позволяет фирмам и частным лицам получать доступ к дополнительным финансовым ресурсам для различных целей. В зависимости от потребностей заемщика и условий кредита существует несколько основных видов счетов кредита, каждый из которых имеет свои особенности и преимущества.

1. Овердрафтный кредит

Одним из наиболее распространенных видов счетов кредита является овердрафтный кредит. При этом банк предоставляет клиенту возможность использовать сумму, превышающую баланс его счета. Это позволяет временно решать финансовые проблемы, связанные с недостаточным количеством денег на счете, но такой кредит обычно имеет высокие процентные ставки.

2. Кредитная линия

Кредитная линия представляет собой предварительно согласованную сумму денег, которую банк готов предоставить клиенту при необходимости. В отличие от овердрафтного кредита, кредитная линия имеет более гибкие условия, позволяя заемщику выбирать сумму и сроки использования средств. Однако за неиспользованные средства зачастую также взимаются комиссии.

3. Кредитные карты

Кредитные карты - это один из самых удобных и распространенных видов счетов кредита. Они позволяют заемщику распоряжаться средствами до определенного лимита, который устанавливается банком. Кредитные карты могут иметь различные условия использования, включая процентные ставки, годовые платежи и бонусные программы.

4. Потребительский кредит

Потребительский кредит предоставляется банком или финансовой организацией для приобретения товаров и услуг. Этот вид кредита обычно имеет фиксированные сроки и процентные ставки, а также требует предоставления обеспечения или подтверждения кредитоспособности заемщика.

5. Кредит на недвижимость

Кредит на недвижимость предоставляется для покупки или рефинансирования жилой или коммерческой недвижимости. Этот вид кредита обычно имеет сроки от нескольких лет до нескольких десятилетий и требует обязательного обеспечения, такого как залоговое имущество.

6. Кредит для бизнеса

Кредиты для бизнеса предоставляются предпринимателям для финансирования различных бизнес-проектов, включая запуск нового бизнеса, расширение существующего бизнеса или покупку оборудования. Этот вид кредита может иметь различные условия, в зависимости от целей и размера займа.

В заключение

Основные виды счетов кредита представляют собой важные инструменты финансового планирования и управления, которые позволяют заемщикам получать доступ к дополнительным финансовым ресурсам для различных целей. При выборе счета кредита важно учитывать свои потребности и финансовые возможности, а также внимательно изучать условия предоставления кредита и процентные ставки, чтобы избежать финансовых затруднений в будущем.

Процесс формирования счета кредита

Счет кредита – это важный финансовый инструмент, который требует тщательного формирования и учета. Процесс создания счета кредита включает в себя несколько ключевых этапов, начиная с определения условий кредита и заканчивая его учетом и анализом.

Определение условий кредита

Первый этап в формировании счета кредита – определение условий самого кредита. Это включает в себя определение суммы кредита, процентной ставки, срока кредита и других важных параметров. Банк или финансовая организация проводит анализ кредитоспособности заемщика, чтобы определить возможность предоставления кредита и условия его предоставления.

Составление договора кредита

После определения условий кредита составляется договор кредита, который является юридическим документом, закрепляющим права и обязанности сторон – заемщика и кредитора. В договоре прописываются все условия кредита, включая сумму кредита, процентную ставку, сроки погашения и другие важные моменты.

Выдача кредита

После подписания договора кредита и выполнения всех необходимых формальностей происходит выдача суммы кредита заемщику. Это может быть как денежное перечисление на банковский счет, так и выдача наличных средств в офисе банка или через банкомат.

Учет счета кредита

После выдачи кредита необходимо провести учет счета кредита в бухгалтерской системе банка или финансовой организации. Это включает в себя создание соответствующих записей о выданном кредите, начисленных процентах, а также о выплатах и погашениях.

Анализ кредитного портфеля

Кредитный портфель – это совокупность всех предоставленных кредитов банка или финансовой организации. Проведение анализа кредитного портфеля позволяет оценить его качество, риски и эффективность. Анализ включает в себя оценку кредитоспособности заемщиков, степень риска кредитов и другие факторы, влияющие на успешность кредитования.

Мониторинг и контроль

После выдачи кредита необходимо проводить его мониторинг и контроль на протяжении всего срока действия кредита. Это включает в себя проверку своевременности погашения кредита заемщиком, а также анализ изменений в финансовом положении заемщика, которые могут повлиять на его способность выплатить кредит.

Реализация мер по взысканию

В случае невыплаты кредита заемщиком в срок, банк или финансовая организация принимает меры по взысканию задолженности. Это может включать в себя направление уведомлений заемщику, применение штрафных санкций, обращение в суд для взыскания задолженности и другие юридические процедуры.

В итоге, процесс формирования счета кредита представляет собой комплексную систему действий, направленных на предоставление кредита заемщику с соблюдением всех необходимых условий и процедур.

Детали счета кредита: кто кому должен

Кредиторы и заемщики

В мире финансовых отношений одним из основных элементов являются кредиторы и заемщики. Кредиторы предоставляют ссуды, а заемщики берут их на определенных условиях. В случае счета кредита речь идет о соглашении между двумя сторонами, где одна сторона, кредитор, предоставляет ссуду, а другая, заемщик, получает деньги и обязуется их вернуть в установленные сроки и с определенными процентами.

Основные детали счета кредита

Для того чтобы понять, кто кому должен в рамках счета кредита, необходимо рассмотреть основные детали этого финансового инструмента.

Сумма кредита

Это первоначальная сумма, которую кредитор предоставляет заемщику. Сумма кредита может быть различной и зависит от множества факторов, включая финансовую историю заемщика, цели кредита, условия кредитного договора и т. д. Именно эта сумма становится объектом долга для заемщика.

Процентная ставка

Процентная ставка определяет стоимость кредита для заемщика. Это процентная ставка, которую заемщик обязуется выплатить сверх суммы кредита как компенсацию за предоставленное ему финансирование. Процентная ставка может быть фиксированной или изменяемой в зависимости от условий кредитного договора.

Срок кредита

Срок кредита определяет период, в течение которого заемщик должен погасить кредитное обязательство перед кредитором. Обычно срок кредита указывается в месяцах или годах. Долговая обязанность заемщика состоит в том, чтобы в установленные сроки выплачивать задолженность, включая основную сумму и проценты.

График погашения

График погашения представляет собой расписание выплат по кредиту, включая размер ежемесячных платежей и их составляющие (основная сумма и проценты). Этот график обычно составляется при заключении кредитного договора и может меняться в случае изменения условий кредита.

Обеспечение кредита

Кредитор может потребовать обеспечение кредита, то есть залоговое имущество или гарантийные обязательства, которые обеспечивают возврат ссуды в случае невыполнения заемщиком своих обязательств. Обеспечение кредита может влиять на условия кредита и ответственность сторон.

Штрафы и санкции

Кредитный договор обычно содержит положения о штрафах и санкциях за нарушение условий кредита, такие как просрочка платежей или невыполнение обязательств. Эти штрафы и санкции могут быть в виде дополнительных процентов, платы за просрочку или даже потери обеспечения.

Кто кому должен?

В контексте счета кредита, вопрос о том, кто кому должен, становится актуальным при наступлении срока погашения кредита. Заемщик обязан выплатить кредитору сумму, равную основной сумме кредита плюс проценты за пользование кредитом. Таким образом, заемщик должен кредитору весь остаток задолженности согласно условиям кредитного договора.

В свою очередь, кредитор должен предоставить заемщику четкие указания относительно процесса погашения кредита и принять платежи в соответствии с условиями кредитного договора.

Выводы

Счет кредита - это серьезное финансовое обязательство как для кредитора, так и для заемщика. Понимание основных деталей кредитного договора и обязательств сторон позволяет эффективно управлять финансовыми рисками и избегать нежелательных последствий. Корректное исполнение условий счета кредита обеспечивает стабильность и надежность в финансовых отношениях между сторонами.

Важность учета счета кредита

Счет кредита – это ключевой инструмент в управлении финансами как для физических лиц, так и для предприятий. Этот инструмент предоставляет возможность вести учет и контроль за долгами и задолженностями перед кредиторами. Важность учета счета кредита проявляется в нескольких аспектах, о которых стоит упомянуть.

Прозрачность финансовых обязательств

Учет счета кредита обеспечивает прозрачность финансовых обязательств перед кредиторами. Знание общей суммы задолженности, сроков погашения кредита, процентных ставок и других условий кредитного договора позволяет более осознанно планировать свои финансовые потоки и избегать просрочек платежей.

Поддержание кредитной репутации

Чрезмерное увеличение счета кредита или нарушение условий погашения кредита может негативно сказаться на кредитной репутации заемщика. Пунктуальные выплаты и строгое соблюдение условий кредитного договора, отраженные в учете счета кредита, помогают поддерживать высокий кредитный рейтинг и обеспечивать доступ к более выгодным финансовым условиям в будущем.

Планирование финансовых ресурсов

Знание состояния счета кредита позволяет более эффективно планировать расходы и доходы. При наличии кредитных обязательств важно учитывать не только текущие расходы, но и обязательные платежи по кредитам. Это позволяет избегать ситуаций финансового дефицита и своевременно планировать погашение задолженностей.

Предотвращение финансовых проблем

Учет счета кредита помогает выявлять потенциальные финансовые проблемы заблаговременно. Анализ динамики изменения счета кредита и его своевременное сравнение с финансовыми возможностями позволяют принимать меры по предотвращению возможных просрочек платежей и невыполнения финансовых обязательств.

Экономия финансовых ресурсов

Систематический учет счета кредита способствует экономии финансовых ресурсов. Своевременное погашение кредитных обязательств и избегание дополнительных комиссий и штрафов, связанных с просрочками платежей, позволяет минимизировать расходы и эффективно управлять своими финансами.

В заключении, учет счета кредита играет важную роль в финансовом планировании и управлении личными и корпоративными финансами. Он обеспечивает прозрачность финансовых обязательств, поддерживает кредитную репутацию, помогает планировать финансовые ресурсы, предотвращать финансовые проблемы и экономить финансовые ресурсы.

Практические примеры счета кредита

Счет кредита – это важный инструмент в финансовом учете, который позволяет отслеживать задолженности и кредитные операции между различными сторонами. Для лучшего понимания того, как работает счет кредита, давайте рассмотрим несколько практических примеров его использования.

Пример 1: Кредит от банка

Предположим, вы взяли кредит в банке на сумму 10 000 долларов на срок 2 года под 10% годовых. В этом случае банк будет выступать как кредитор, а вы – как заемщик.

Создадим счет кредита с указанием кредитора (банка) и заемщика (вас). Сумма кредита будет указана в качестве начального дебета на счете кредита. Затем каждый месяц вы будете платить часть суммы задолженности плюс проценты по кредиту.

- Дебет: Начальная сумма кредита - $10,000

- Кредит: Платеж по кредиту каждый месяц

На каждый месяц происходит списание суммы платежа из вашего счета, которая уменьшает остаток задолженности по кредиту. Проценты начисляются на оставшийся долг по кредиту каждый месяц.

Пример 2: Кредиторская задолженность перед поставщиком

Предположим, ваша компания закупила товары у поставщика на сумму 5 000 долларов с условием оплаты через 30 дней. В этом случае ваша компания будет выступать как заемщик, а поставщик – как кредитор.

Создадим счет кредита, отражающий эту кредиторскую задолженность перед поставщиком. Начальный кредит на счете будет указывать сумму долга перед поставщиком. После истечения 30-дневного срока ваша компания должна будет оплатить счет, и сумма будет списана с счета кредита.

- Дебет: Поставленные товары - $5,000

- Кредит: Платеж по счету после 30 дней

Этот процесс позволяет вашей компании управлять своими обязательствами перед поставщиками и поддерживать хорошие деловые отношения.

Пример 3: Кредиторская задолженность перед клиентом

Допустим, ваша компания оказала услуги клиенту на сумму 8 000 долларов, и клиент обязался оплатить счет через 60 дней. В этом случае ваша компания становится кредитором, а клиент – заемщиком.

Создадим счет кредита для отслеживания этой кредиторской задолженности перед клиентом. Начальный кредит на счете будет отражать сумму долга клиента перед вашей компанией. После истечения 60-дневного срока клиент должен будет оплатить счет, и сумма будет зачислена на счет кредита.

- Дебет: Оказанные услуги - $8,000

- Кредит: Платеж клиента после 60 дней

Управление кредиторскими задолженностями перед клиентами помогает вашей компании поддерживать финансовую стабильность и обеспечивать своевременный приток денежных средств.

В заключении, счет кредита – это эффективный инструмент для учета задолженностей и кредитных операций. Понимание его принципов и практическое применение помогут вам эффективно управлять финансами вашей компании или личными финансами.