- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Как рассчитать авансовые платежи по усн доходы минус расходы пример

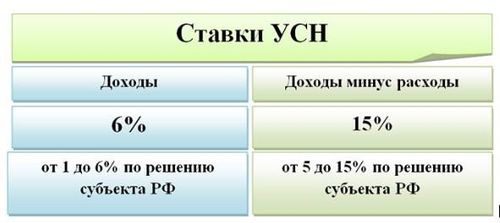

Определение УСН (упрощенной системы налогообложения)

Упрощенная система налогообложения (УСН) – это одна из форм налогообложения, применяемая в Российской Федерации для облегчения налоговой нагрузки на предпринимателей и организации с небольшим объемом доходов.

УСН представляет собой специальный налоговый режим, при котором налоги рассчитываются и уплачиваются не на основе полной бухгалтерской отчетности, а на основе упрощенных критериев и ставок. Этот режим позволяет существенно упростить налоговые процедуры для предпринимателей, освободив их от необходимости ведения сложного бухгалтерского учета и отчетности.

Главной особенностью УСН является то, что налоговая база определяется как разность между доходами и расходами предприятия за определенный налоговый период. Это означает, что налоговая обязанность возникает только в случае получения предприятием прибыли. При этом доходы и расходы учитываются в упрощенном виде, без необходимости детального анализа их состава.

В соответствии с законодательством Российской Федерации, УСН может применяться предприятиями и предпринимателями, если их годовой доход не превышает определенный уровень, установленный законодательством. В зависимости от вида деятельности и формы собственности этот порог может различаться.

Упрощенная система налогообложения обладает рядом преимуществ, которые делают ее привлекательной для небольших предприятий и индивидуальных предпринимателей. В частности, она позволяет существенно сократить административные издержки на ведение учета и подготовку отчетности, а также снизить общую налоговую нагрузку.

Однако УСН также имеет свои ограничения и недостатки. В частности, она не подходит для предприятий с высокой маржинальностью, так как налоговая обязанность рассчитывается не отдельно по каждой сделке, а исходя из общего дохода и расходов за период. Кроме того, при использовании УСН предприятия не имеют возможности взыскать НДС с покупателей, что может уменьшить их конкурентоспособность на рынке.

В целом, упрощенная система налогообложения представляет собой эффективный инструмент для упрощения налоговых процедур для небольших предприятий и индивидуальных предпринимателей. Однако перед принятием решения об использовании этого режима необходимо внимательно изучить все его особенности и оценить их соответствие специфике бизнеса.

Понятие доходов и расходов в рамках УСН

Упрощенная система налогообложения (УСН) предоставляет предпринимателям возможность упростить процедуру учета и налогообложения своей деятельности. В рамках УСН особое внимание уделяется расчету доходов и расходов, поскольку именно на их основе определяется размер налоговых обязательств.

Доходы

Доходы представляют собой сумму денежных средств и стоимости имущества, полученных предпринимателем от реализации товаров, выполнения работ или оказания услуг. Это включает в себя не только прямые денежные поступления, но и любые иные эквиваленты стоимости, такие как услуги, полученные в натуральной форме.

В рамках УСН доходы могут быть как получены, так и неполученными. Полученные доходы включают в себя все поступления денежных средств и стоимости имущества, которые были зачислены на расчетный счет предпринимателя. Неполученные доходы, с другой стороны, могут быть учтены на основе факта выполнения работ, оказания услуг или передачи товаров, независимо от того, была ли получена оплата за них в момент оказания услуги или позднее.

При расчете доходов в рамках УСН необходимо учитывать все поступления, независимо от их источника. Это включает в себя как основные виды деятельности предпринимателя, так и дополнительные доходы, например, доходы от сдачи в аренду имущества или от продажи ценных бумаг.

Расходы

Расходы представляют собой сумму денежных средств и стоимости имущества, которые были израсходованы предпринимателем на осуществление своей деятельности. В рамках УСН расходы могут быть как прямыми, так и косвенными, но все они должны быть направлены на достижение целей предпринимательской деятельности.

Примерами расходов могут быть затраты на закупку товаров для последующей реализации, оплата за услуги сторонних исполнителей, аренда помещений и оборудования, заработная плата сотрудникам, налоги и другие обязательные платежи, связанные с осуществлением деятельности.

При расчете расходов важно учитывать их прямое отношение к осуществлению предпринимательской деятельности. Это означает, что расходы должны быть обоснованы и производственно необходимы для успешного ведения бизнеса. В противном случае они не могут быть признаны в качестве расходов для целей налогообложения.

Соотношение доходов и расходов

Для расчета авансовых платежей по УСН необходимо определить разницу между общей суммой доходов и расходов за отчетный период. Если доходы превышают расходы, то предприниматель обязан уплатить налог на добавленную стоимость (НДС) и единый налог на вмененный доход (ЕНВД) согласно установленным ставкам.

Если же расходы превышают доходы, то предприниматель имеет право на получение налогового вычета в размере разницы между доходами и расходами. Этот вычет может быть использован для уменьшения налоговых обязательств в будущих отчетных периодах или получения возврата излишне уплаченных налогов.

Важно отметить, что для правильного расчета авансовых платежей необходимо внимательно отслеживать все доходы и расходы, а также своевременно их учитывать в бухгалтерской отчетности. Недостаточное внимание к этому аспекту может привести к неправильному расчету налоговых обязательств и штрафам со стороны налоговых органов.

Заключение

Понимание понятий доходов и расходов в рамках УСН является ключевым аспектом для успешного ведения бизнеса и правильного расчета налоговых обязательств. Предпринимателям необходимо внимательно отслеживать все доходы и расходы, а также правильно их учитывать при составлении бухгалтерской отчетности. Только так можно избежать ошибок при расчете авансовых платежей и обеспечить финансовую устойчивость своего бизнеса.

Расчет доходов минус расходов по УСН

Для правильного расчета авансовых платежей по УСН (упрощенной системе налогообложения) необходимо внимательно определить доходы и расходы предприятия. Расчет этой разницы является ключевым шагом для определения налоговой базы по УСН.

1. Определение доходов:

Первым шагом является анализ всех доходов, полученных предприятием за отчетный период. Включите в этот список все виды доходов, в том числе:

- Выручка от реализации товаров, работ и услуг.

- Проценты от инвестиций.

- Дивиденды и другие доходы от участия в других организациях.

- Любые другие денежные поступления.

После того как вы составите список всех доходов, убедитесь, что он полный и не упустили ни одного источника дохода предприятия.

2. Учет расходов:

Следующим шагом является анализ всех расходов, понесенных предприятием за отчетный период. Расходы могут быть различными и включать в себя следующие позиции:

- Затраты на закупку товаров для продажи.

- Заработная плата сотрудникам.

- Арендная плата за помещения и оборудование.

- Коммунальные услуги.

- Налоги, уплаченные предприятием.

- Прочие операционные расходы.

Убедитесь, что в список включены все расходы, которые были понесены предприятием за отчетный период. Это важно для точного расчета налоговой базы.

3. Расчет разницы:

После того как вы определили все доходы и расходы предприятия за отчетный период, выполните следующие действия:

- Вычтите общую сумму расходов из общей суммы доходов. Это даст вам разницу между доходами и расходами.

- Полученное значение является вашей налоговой базой по УСН.

Таким образом, формула для расчета налоговой базы по УСН выглядит следующим образом:

Налоговая база = Общая сумма доходов - Общая сумма расходов

Полученное значение будет использоваться для расчета авансовых платежей по УСН. Обратите внимание, что точность и полнота данных о доходах и расходах являются ключевыми для правильного расчета налоговой базы и избежания возможных налоговых проблем в будущем.

Пример расчета авансовых платежей по УСН

Рассчитывая авансовые платежи по Упрощенной системе налогообложения (УСН), необходимо учитывать основные составляющие, такие как доходы и расходы. Понимание этого процесса поможет предпринимателям эффективно управлять своими финансами и минимизировать налоговые риски. Давайте рассмотрим пример расчета авансовых платежей по УСН на основе доходов минус расходов.

1. Определение доходов

Первым шагом является определение общей суммы доходов, полученных предприятием за определенный период времени. Доходы могут включать в себя выручку от реализации товаров или услуг, а также другие поступления, подлежащие налогообложению по УСН.

Пример: За месяц ваше предприятие получило доходы от продажи товаров в размере 100 000 рублей.

2. Вычет расходов

После определения доходов необходимо вычесть из этой суммы все расходы, понесенные предприятием в том же периоде. Расходы могут включать в себя закупочные цены товаров, затраты на производство, аренду помещения, заработную плату сотрудников и другие операционные издержки.

Пример: За тот же месяц расходы вашего предприятия составили 50 000 рублей на закупку товаров, 20 000 рублей на аренду помещения и 10 000 рублей на оплату услуг.

3. Расчет налоговой базы

После вычета расходов из доходов определяется налоговая база, на основе которой будет рассчитываться налоговая ставка для уплаты авансовых платежей.

Пример: Доходы предприятия за месяц - 100 000 рублей, расходы - (50 000 + 20 000 + 10 000) = 80 000 рублей. Налоговая база составляет 100 000 - 80 000 = 20 000 рублей.

4. Расчет авансового налога

После определения налоговой базы можно приступить к расчету суммы авансового налога, который необходимо уплатить в бюджет. Величина налога зависит от выбранной налоговой ставки и специфики деятельности предприятия.

Пример: Если налоговая ставка по УСН составляет 6%, то сумма авансового налога будет равна 20 000 * 0,06 = 1 200 рублей.

5. Уплата авансовых платежей

Последним этапом является уплата рассчитанных авансовых платежей в соответствии с налоговым законодательством. Уплата авансовых платежей должна производиться в установленные сроки, чтобы избежать штрафов и пеней.

В результате нашего примера предприятие должно уплатить авансовый налог в размере 1 200 рублей в соответствии с УСН за данный месяц.

Таким образом, понимание процесса расчета авансовых платежей по УСН помогает предпринимателям эффективно управлять своими финансами и соблюдать налоговые обязательства перед государством.