- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Как отражается счет фактура на аванс в книге продаж и покупок примеры

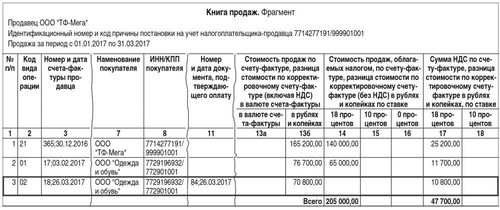

Аванс в книге продаж

Аванс в книге продаж представляет собой значимый аспект в бухгалтерском учете, требующий особого внимания и правильного отражения. В контексте счета-фактуры, аванс возникает при предоплате за товары или услуги, которые будут поставлены или оказаны в будущем.

Отразить аванс в книге продаж необходимо в соответствии с требованиями законодательства и бухгалтерскими стандартами. Применение правильных методов и процедур при учете авансов обеспечивает точность и достоверность финансовой отчетности предприятия.

При отражении аванса в книге продаж следует учитывать следующие основные моменты:

- Идентификация аванса: Важно четко определить, что оплата является авансом, а не полной стоимостью товара или услуги. Для этого необходимо указать в счете-фактуре сумму предоплаты как аванс и оставшуюся сумму, которая будет оплачена по факту поставки или оказания услуг.

- Отражение в бухгалтерском учете: Аванс следует правильно отразить в бухгалтерском учете, используя соответствующие счета и подходы. Обычно аванс учитывается на счетах "Расчеты с поставщиками и подрядчиками" или "Расчеты с покупателями и заказчиками" в разделе "Авансы полученные".

- Учет НДС: При учете аванса необходимо также учитывать налог на добавленную стоимость (НДС), если предприятие является плательщиком НДС. НДС, уплаченный по авансу, может быть списан в соответствии с законодательством и налоговыми правилами.

- Отчетность перед налоговыми органами: Предприятие должно представить отчетность о полученных авансах перед налоговыми органами в соответствии с установленными сроками и требованиями. Это включает в себя предоставление информации о суммах авансов, полученных от клиентов, и уплаченных НДС.

- Аудиторские проверки: При аудиторских проверках предприятие должно предоставить аудитору все необходимые документы и объяснения относительно учета авансов в книге продаж. Это поможет обеспечить правильность и достоверность финансовой отчетности.

Пример:

Предположим, что компания "Альфа" получила аванс в размере 10 000 долларов от клиента за поставку товара. Счет-фактура, выставленная компанией "Альфа", должна отражать этот аванс следующим образом:

- Сумма аванса: 10 000 долларов

- Сумма к оплате по факту поставки: Остаток от общей стоимости товара после вычета аванса.

Такое правильное отражение аванса в счете-фактуре поможет избежать недопонимания с клиентом и обеспечит корректный бухгалтерский учет.

Счет-фактура и его влияние

Счет-фактура играет ключевую роль в учете операций поставки товаров и услуг. Он представляет собой документ, подтверждающий факт поставки товаров или оказания услуги, а также условия их оплаты. В контексте авансовых платежей, счет-фактура имеет особое значение, поскольку она фиксирует факт получения аванса и создает основу для последующего учета этой операции в книге продаж и покупок.

Когда компания получает аванс от клиента, это событие должно быть отражено в учете. Счет-фактура выступает основанием для регистрации этого аванса. В ней указываются не только сумма полученного аванса, но и условия его возврата или использования в будущих операциях.

Важно отметить, что согласно законодательству многих стран, в том числе и России, авансовые платежи подлежат обязательному учету в книге продаж и покупок. Это означает, что компания обязана вести учет всех полученных и перечисленных авансов, а также отражать их в отчетности перед налоговыми органами.

Счет-фактура, подтверждающая получение аванса, содержит необходимую информацию для последующего учета в книге продаж и покупок. В ней указывается наименование товаров или услуг, на которые был получен аванс, их стоимость, размер аванса, а также информация о контрагенте.

Кроме того, счет-фактура может содержать дополнительные условия, касающиеся возврата аванса или его использования в будущих операциях. Например, в случае отмены заказа клиентом, счет-фактура может предусматривать обязательство вернуть полученный аванс или его часть.

Влияние счета-фактуры на аванс в книге продаж и покупок заключается в том, что она является основанием для учета этой операции. Поэтому правильное оформление и регистрация счета-фактуры имеет решающее значение для соблюдения законодательных требований и избежания возможных налоговых рисков.

В заключение, счет-фактура играет важную роль в учете операций с авансовыми платежами. Она создает основу для регистрации полученных авансов и обеспечивает прозрачность и законность всех финансовых операций компании.

Отражение аванса в книге продаж

Отражение аванса в книге продаж является важным процессом для бухгалтерии предприятия, который требует внимательного подхода и понимания соответствующих правил и нормативов. В данном разделе мы рассмотрим основные аспекты отражения аванса в книге продаж, обсудим его значение и примеры практического применения.

1. Определение понятия "аванс".

Аванс представляет собой предварительную оплату за товар или услугу, которая производится заказчиком вперед от общей суммы сделки. Это практическое решение, которое может быть использовано компаниями для обеспечения финансовой устойчивости и предотвращения задолженности перед поставщиками или исполнителями услуг.

2. Основные этапы отражения аванса в книге продаж.

Отражение аванса в книге продаж включает несколько этапов:

- Зарегистрировать получение аванса от заказчика в журнале приходных ордеров или другом учетном документе.

- Отразить сумму аванса в книге продаж в соответствии с требованиями налогового законодательства.

- При отгрузке товара или выполнении услуги учесть сумму аванса в общей сумме сделки.

- Сформировать счет-фактуру или другой документ, подтверждающий факт отгрузки товара или оказания услуги, учитывая сумму полученного аванса.

3. Значение отражения аванса в книге продаж.

Отражение аванса в книге продаж имеет следующие значение и цели:

- Обеспечение точности учета финансовых операций компании.

- Соблюдение налоговых обязательств и требований законодательства.

- Предотвращение возможных ошибок и проблем при аудите или проверке со стороны налоговых органов.

- Повышение прозрачности и доверия со стороны партнеров и клиентов компании.

4. Примеры отражения аванса в книге продаж.

Для лучшего понимания процесса отражения аванса в книге продаж рассмотрим несколько примеров:

Пример 1: Компания "Альфа" получила от клиента аванс в размере 10 000 долларов США за предстоящую поставку товара. Этот аванс должен быть отражен в книге продаж компании в соответствии с требованиями налогового законодательства.

Пример 2: ИП Иванов оказал услугу по ремонту автомобиля клиента, получив предварительный платеж в размере 30% от общей стоимости работ. Для правильного отражения этого аванса в книге продаж необходимо учесть его в общей сумме сделки и соответствующем счете-фактуре.

В заключение, отражение аванса в книге продаж играет важную роль в финансовой деятельности компании, требуя внимательного и точного подхода со стороны бухгалтерии. Правильное выполнение этого процесса помогает обеспечить не только соблюдение налоговых обязательств, но и эффективное управление финансовыми ресурсами предприятия.