- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Можно ли выплачивать дивиденды частями за предыдущие года

Понятие дивидендов и их выплата

Дивиденды представляют собой долю прибыли компании, которая выплачивается её акционерам. Они являются одним из способов вознаграждения инвесторов за вложенные ими средства в акции компании. Дивиденды могут выплачиваться как денежными средствами, так и другими формами, такими как акции или ценные бумаги.

Выплата дивидендов происходит по решению управляющего органа компании, обычно на ежеквартальной или ежегодной основе. Однако, иногда компания может решить не выплачивать дивиденды вообще, предпочитая вложить прибыль обратно в развитие бизнеса.

Важно отметить, что дивиденды могут выплачиваться только в случае наличия прибыли у компании. Если компания не имеет достаточного уровня прибыли или находится в убытке, то обычно дивиденды не выплачиваются.

Выплата дивидендов может быть предметом разных стратегий компаний. Некоторые компании предпочитают выплачивать стабильные дивиденды на протяжении многих лет, чтобы привлечь инвесторов, которым важна регулярная доходность от инвестиций. Другие компании могут выбирать стратегию изменяемых дивидендов в зависимости от финансового состояния компании и текущей конъюнктуры рынка.

Когда компания решает выплатить дивиденды, она должна определить размер выплаты на акцию. Этот размер обычно рассчитывается как процент от текущей рыночной цены акции или как фиксированная сумма на акцию. Он может быть объявлен заранее или после финансового отчёта компании.

Однако возникает вопрос: можно ли выплачивать дивиденды частями за предыдущие года? Обычно дивиденды выплачиваются за текущий год, и компания не имеет обязательств по выплате дивидендов за предыдущие года. Однако, в некоторых случаях компания может принять решение выплатить дивиденды, которые не были выплачены в предыдущие периоды.

Примером такого решения может быть ситуация, когда компания ранее из-за финансовых трудностей не выплачивала дивиденды. После улучшения финансового положения компании и увеличения прибыли она может решить компенсировать акционерам пропущенные выплаты дивидендов.

В таком случае компания может объявить специальный дивидендный платеж, который будет включать в себя как текущие дивиденды, так и дополнительные выплаты за предыдущие периоды. Этот подход может быть использован компанией в качестве меры по стимулированию интереса инвесторов и увеличению их лояльности к компании.

Однако следует отметить, что решение о выплате дивидендов за предыдущие годы должно быть принято управляющим органом компании и должно быть согласовано с действующим законодательством и уставом компании. Также важно учитывать финансовое состояние компании и её планы на будущее.

В конечном итоге, возможность выплаты дивидендов за предыдущие годы зависит от конкретной ситуации компании и её финансового положения. Этот вопрос требует внимательного анализа и оценки со стороны управляющего органа компании и может быть решён в соответствии с её стратегией и интересами акционеров.

Основные аспекты выплаты дивидендов за предыдущие годы

История дивидендных выплат:

Для понимания основных аспектов выплаты дивидендов за предыдущие годы необходимо рассмотреть историю дивидендных выплат компании. Предыдущие годы могут служить важным источником информации о стратегии выплаты дивидендов, финансовом состоянии компании и ее стабильности. Анализ предыдущих выплат позволяет оценить, как компания реагирует на изменения в финансовой сфере, какие факторы влияют на размер и регулярность выплат, а также как она удовлетворяет ожидания своих инвесторов.

Финансовое состояние компании:

Выплата дивидендов за предыдущие годы напрямую связана с финансовым состоянием компании. Анализ финансовых показателей за прошлые периоды позволяет определить, насколько устойчива и прибыльна компания, способна ли она регулярно выплачивать дивиденды и сохранять их уровень на протяжении времени. Факторы, такие как прибыльность, оборачиваемость активов, уровень задолженности и наличие свободных денежных средств, играют ключевую роль в принятии решения о выплате дивидендов за предыдущие годы.

Стратегия компании:

Выплата дивидендов за предыдущие годы может быть частью стратегии компании по привлечению и удержанию инвесторов. Компании могут использовать выплату дивидендов как инструмент для увеличения привлекательности своих акций для инвесторов, демонстрации финансовой устойчивости и привлечения новых инвестиций. Однако стратегия выплаты дивидендов должна быть взвешенной и соответствовать финансовым возможностям компании, чтобы избежать негативного влияния на ее финансовое состояние и рост.

Законодательные аспекты:

При рассмотрении возможности выплаты дивидендов за предыдущие годы необходимо учитывать законодательные аспекты и требования, регулирующие процесс выплаты дивидендов. В различных юрисдикциях могут действовать разные правила и нормы, касающиеся сроков и условий выплаты дивидендов, а также обязательных резервов и ограничений по размеру выплат. Понимание законодательной базы поможет избежать возможных юридических проблем и обеспечить соответствие действующим нормам и требованиям.

Ожидания инвесторов:

Решение о выплате дивидендов за предыдущие годы также может зависеть от ожиданий инвесторов и акционеров компании. Инвесторы могут рассчитывать на стабильные и регулярные дивидендные выплаты, особенно если компания их ранее практиковала. Удовлетворение ожиданий инвесторов может быть важным фактором для поддержания доверия к компании и ее акциям, что в свою очередь может повлиять на их стоимость на рынке.

Риски и возможные ограничения:

Выплата дивидендов за предыдущие годы не лишена рисков и возможных ограничений. Компания должна оценить свои финансовые возможности, чтобы избежать негативного влияния на свою деятельность в будущем. Возможные риски включают в себя снижение ликвидности, недостаточность прибыли для выплаты дивидендов, а также возможные правовые и налоговые ограничения. Предварительная оценка рисков и осуществление необходимых мер предосторожности могут помочь избежать негативных последствий для компании и ее инвесторов.

Заключение:

Выплата дивидендов за предыдущие годы является сложным и многогранным процессом, который требует внимательного анализа финансовых показателей, стратегии компании, законодательных требований и ожиданий инвесторов. Правильное принятие решения о выплате дивидендов за предыдущие годы может способствовать укреплению позиций компании на рынке, привлечению инвестиций и удовлетворению интересов ее акционеров.

Правовые аспекты и ограничения

Вопрос выплаты дивидендов частями за предыдущие года является довольно сложным с юридической точки зрения и подчинен ряду правовых норм и ограничений, установленных законодательством.

Прежде всего, следует обратить внимание на законодательные акты, регулирующие деятельность обществ с ограниченной ответственностью (ООО) и акционерных обществ (АО). В большинстве стран законодательство содержит нормы, определяющие порядок и условия выплаты дивидендов. Так, в России это, в частности, Гражданский кодекс, Федеральный закон "Об акционерных обществах", Федеральный закон "Об обществах с ограниченной ответственностью" и другие нормативные документы.

Одним из ключевых аспектов является наличие прибыли у компании, которая может быть использована для выплаты дивидендов. Согласно законодательству, дивиденды могут быть выплачены только из прибыли, полученной обществом за отчетный (финансовый) год.

Важно также учитывать ограничения, установленные уставом общества. Устав может содержать положения о порядке и условиях выплаты дивидендов, включая вопросы их частичной выплаты за предыдущие периоды. В случае противоречий между законодательством и уставом, применяются нормы законодательства.

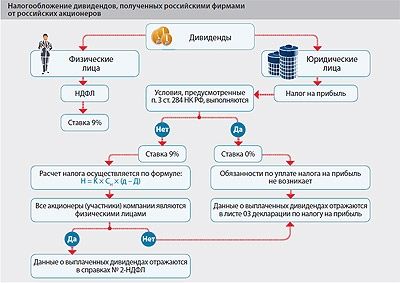

Следует также обратить внимание на налоговые аспекты выплаты дивидендов. В большинстве стран выплата дивидендов облагается налогом на доходы физических лиц и (или) налогом на прибыль организаций. Порядок и размер налоговой ставки может варьироваться в зависимости от юрисдикции.

Вопрос частичной выплаты дивидендов за предыдущие года также может иметь юридические последствия для общества и его участников. В частности, это может повлиять на финансовое состояние компании, отношения между участниками, а также требования к учетной отчетности и финансовой отчетности.

Таким образом, прежде чем принимать решение о частичной выплате дивидендов за предыдущие года, необходимо внимательно изучить соответствующие нормативные акты, устав общества, а также консультироваться с юридическими специалистами и налоговыми консультантами для минимизации рисков и соблюдения требований законодательства.

Налоговые последствия и обязательства

Разбиение выплаты дивидендов на части за предыдущие годы имеет значительные налоговые последствия и обязательства как для компании, так и для ее акционеров. Прежде всего, необходимо понимать, что дивиденды обычно облагаются налогом на доходы физических лиц или налогом на прибыль юридических лиц в зависимости от юридической формы компании и законодательства страны.

Для компании:

1. Налогообложение прибыли: Выплата дивидендов частями за предыдущие годы может повлиять на налогообложение прибыли компании. Если дивиденды выплачиваются из уже образованных резервов, то они могут быть освобождены от налогообложения на уровне компании. Однако, если эти резервы уже были облагаемы налогом на прибыль, дополнительные выплаты дивидендов могут увеличить налоговую нагрузку компании.

2. Учет налогов: Компания должна тщательно вести учет выплат дивидендов, особенно если они происходят за предыдущие отчетные периоды. Это важно для правильного расчета налоговых обязательств и предотвращения возможных налоговых ошибок или штрафов со стороны налоговых органов.

3. Соблюдение законодательства: Компания должна также обеспечить соблюдение всех применимых законов и правил, касающихся выплат дивидендов. Это включает в себя не только налоговое законодательство, но и корпоративное право и требования по уведомлению акционеров о предстоящих выплатах.

Для акционеров:

1. Налогообложение доходов: Получение дивидендов частями за предыдущие годы может повлиять на налогообложение доходов акционеров. В большинстве стран дивиденды облагаются налогом на доходы физических лиц, и сумма налога может зависеть от срока получения дивидендов и их размера.

2. Учет доходов: Акционерам необходимо внимательно вести учет полученных дивидендов, особенно если они получаются частями за несколько лет. Это поможет им правильно распределить налоговую нагрузку и избежать возможных ошибок при заполнении налоговых деклараций.

3. Соблюдение налогового законодательства: Акционерам также важно соблюдать все требования налогового законодательства при получении дивидендов. Это может включать в себя своевременное уплату налогов или подачу соответствующих документов в налоговые органы.

4. Финансовая планирование: Получение дивидендов частями за предыдущие годы может повлиять на финансовое планирование акционеров. Они должны учитывать эти выплаты при планировании своих бюджетов и инвестиционных стратегий.

Таким образом, разбиение выплаты дивидендов на части за предыдущие годы имеет серьезные налоговые последствия и обязательства как для компании, так и для ее акционеров. Компания должна быть готова к возможным изменениям в налоговом законодательстве и внимательно отслеживать свои финансовые обязательства, а акционеры должны внимательно следить за своими доходами и соблюдать налоговые требования.

Практические рекомендации для компаний

1. Оценка финансового состояния:

Первым шагом для решения вопроса о выплате дивидендов за предыдущие годы является тщательная оценка финансового состояния компании. Это включает в себя анализ ее текущих активов, обязательств, денежных потоков и профитабельности. Компании следует обратить особое внимание на свою текущую ликвидность, чтобы убедиться, что они способны покрывать свои текущие обязательства.

2. Проверка законодательства и корпоративных правил:

Компании должны убедиться, что выплата дивидендов за предыдущие годы не противоречит законодательству и корпоративным правилам. Это включает в себя проверку устава компании, регулирующего актового капитала и других релевантных документов. Кроме того, необходимо учитывать любые ограничения, которые могут быть наложены законодательством или внутренними правилами компании на выплату дивидендов.

3. Коммуникация с акционерами:

Прозрачная и своевременная коммуникация с акционерами является ключевым аспектом процесса рассмотрения выплаты дивидендов за предыдущие годы. Компании должны ясно объяснить свои решения и предоставить акционерам достаточную информацию о финансовом состоянии компании и причинах, побудивших их принять такие решения.

4. Разработка плана выплаты:

После проведения анализа и общения с акционерами компании следует разработать план выплаты дивидендов за предыдущие годы. Этот план должен учитывать финансовые возможности компании, законодательные требования и ожидания акционеров. Компании могут рассмотреть различные варианты выплаты дивидендов, включая выплату в денежной форме или предложение акций компании.

5. Мониторинг результатов:

После того как решение о выплате дивидендов за предыдущие годы будет принято и реализовано, компании должны тщательно мониторить его результаты. Это включает в себя отслеживание реакции рынка, изменения в финансовом состоянии компании и удовлетворенность акционеров. В случае необходимости компании могут внести коррективы в свои стратегии выплаты дивидендов.

Заключение:

В целом, решение о выплате дивидендов за предыдущие годы требует тщательного анализа финансового состояния компании, соблюдения законодательства и корпоративных правил, а также эффективной коммуникации с акционерами. Правильное выполнение этих шагов поможет компаниям принять информированные решения и минимизировать риски.