- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

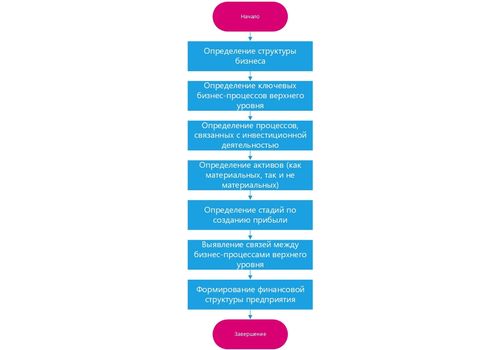

Расшифровать цфо

Основные понятия ЦФО

ЦФО, или центр финансовой ответственности, является ключевым элементом в системе управления организацией. Этот концепт представляет собой подразделение или группу лиц, ответственных за финансовые решения и результаты в определенной области или подразделении компании.

Основные понятия ЦФО включают в себя:

- Бюджетирование: Это процесс составления бюджета на определенный период времени, который определяет ожидаемые доходы и расходы для достижения финансовых целей ЦФО. Бюджетирование помогает планировать и контролировать финансовые ресурсы.

- Планирование ликвидности: Предвидение поступления и оттока денежных средств помогает компании оптимизировать свои финансовые ресурсы и избежать нехватки средств для покрытия текущих расходов.

- Принятие решений: На основе прогноза ЦФО руководство компании может принимать обоснованные решения о расходовании средств, инвестировании, финансовых стратегиях и т. д.

- Обеспечение финансовой устойчивости: Знание о будущих денежных потоках позволяет компании планировать ресурсы таким образом, чтобы поддерживать свою финансовую устойчивость и избегать финансовых кризисов.

- Сбор данных: В начале процесса необходимо собрать все доступные данные о предыдущих денежных потоках, финансовых операциях компании, планируемых инвестициях и расходах.

- Анализ трендов: После сбора данных проводится анализ трендов и паттернов, чтобы определить факторы, влияющие на денежные потоки, их сезонность, цикличность и т. д.

- Разработка модели прогнозирования: На основе анализа данных разрабатывается модель прогнозирования, которая учитывает различные факторы и переменные, влияющие на ЦФО компании.

- Построение прогноза: С использованием разработанной модели производится прогнозирование будущих денежных потоков на определенный период времени.

- Мониторинг и коррекция: После составления прогноза необходимо регулярно мониторить его выполнение и корректировать прогноз при необходимости в соответствии с изменяющимися условиями и факторами.

Значение ЦФО для бизнеса

ЦФО, или цикл оборота средств, представляет собой важный финансовый показатель, который имеет прямое влияние на эффективность и устойчивость бизнеса. Важность ЦФО для компаний заключается в нескольких ключевых аспектах, которые следует рассмотреть более подробно.

Оптимизация оборотного капитала

ЦФО позволяет компаниям оптимизировать свой оборотный капитал, то есть сокращать временной промежуток между расходованием средств на закупку товаров или услуг и получением денег от их продажи. Это особенно важно для бизнесов, работающих в условиях ограниченных финансовых ресурсов или с высокими процентными ставками по заемным средствам. Повышение эффективности оборотного капитала через улучшение ЦФО помогает компаниям уменьшить риски недостатка ликвидности и улучшить свою финансовую стабильность.

Оценка эффективности управления

ЦФО также является важным инструментом для оценки эффективности управления финансами компании. Путем анализа длительности цикла оборота средств можно определить, насколько успешно управление компанией использует свои ресурсы и какие шаги могут быть предприняты для улучшения финансовых показателей. Более короткий цикл оборота средств обычно свидетельствует о более эффективном управлении, а более длинный цикл может указывать на необходимость оптимизации процессов управления запасами, кредитными политиками или взаимоотношениями с клиентами и поставщиками.

Прогнозирование потребностей в финансировании

Знание цикла оборота средств позволяет компаниям более точно прогнозировать свои потребности в финансировании на будущее. Путем анализа прошлых данных о ЦФО и их сравнения с текущими показателями компании может оценить, сколько денежных средств будет необходимо для обеспечения нормального функционирования бизнеса в будущем. Это позволяет компаниям планировать свои инвестиционные и финансовые стратегии более осознанно и предотвращать возможные финансовые кризисы или нехватку ликвидности.

Улучшение отношений с партнерами и инвесторами

Хорошо организованный и эффективный ЦФО также способствует улучшению отношений компании с ее партнерами, поставщиками и инвесторами. Компании с кратким циклом оборота средств часто считаются более надежными и стабильными партнерами для бизнес-сделок, так как они способны оперативно выполнять свои финансовые обязательства. Это может привлечь больше потенциальных инвесторов и партнеров, что способствует дальнейшему росту и развитию компании.

В целом, значение ЦФО для бизнеса трудно переоценить. Этот финансовый показатель не только помогает компаниям оптимизировать свои финансовые процессы и улучшить управление ресурсами, но и способствует повышению их конкурентоспособности, привлекательности для инвесторов и стабильности на рынке.

Методы анализа ЦФО

Анализ денежных потоков (ЦФО) является ключевым инструментом для понимания финансового состояния компании. Для эффективного анализа ЦФО существует несколько методов, которые помогают выявить тенденции, риски и возможности в управлении денежными потоками.

1. Метод прямого и косвенного расчета

Один из основных методов анализа ЦФО - это метод прямого и косвенного расчета. При использовании метода прямого расчета аналитики просто суммируют поступления и выплаты денежных средств за определенный период. В то время как при использовании метода косвенного расчета начальный показатель, как правило, чистая прибыль, корректируется на не денежные пункты, такие как амортизация и изменения в оборотном капитале, для выявления реального потока денежных средств.

2. Анализ оборотного капитала

Оборотный капитал играет ключевую роль в управлении денежными потоками компании. Анализ оборотного капитала позволяет определить, насколько эффективно компания использует свои текущие активы для поддержания операционной деятельности. Повышение уровня оборотного капитала может указывать на проблемы с управлением запасами, дебиторской задолженностью или задолженностью поставщикам, что может привести к нестабильности в денежных потоках.

3. Доходность инвестиций

Доходность инвестиций - еще один важный аспект анализа ЦФО. Путем оценки доходности инвестиций аналитики могут определить, насколько эффективно компания использует свои инвестиционные ресурсы для генерации денежных потоков. Высокая доходность инвестиций может указывать на хорошее управление активами компании и способность к генерации дополнительных денежных средств.

4. Анализ структуры капитала

Структура капитала компании имеет прямое влияние на ее денежные потоки. Анализ структуры капитала позволяет определить, насколько компания зависит от долгосрочного или краткосрочного финансирования, а также насколько эффективно использует свой капитал для финансирования операций. Неправильное соотношение между долгосрочным и краткосрочным финансированием может привести к проблемам с ликвидностью и денежными потоками в будущем.

5. Сравнительный анализ

Сравнительный анализ является важным методом анализа ЦФО, позволяющим оценить финансовое положение компании относительно ее конкурентов или отраслевых стандартов. Путем сравнения денежных потоков с аналогичными компаниями или отраслевыми средними аналитики могут выявить сильные и слабые стороны компании в управлении денежными потоками и идентифицировать возможности для улучшения.

В заключении, эффективный анализ ЦФО требует использования различных методов для полного понимания денежных потоков компании. Путем применения методов прямого и косвенного расчета, анализа оборотного капитала, доходности инвестиций, структуры капитала и сравнительного анализа аналитики могут получить ценные инсайты для принятия стратегических решений и улучшения финансового положения компании.

Интерпретация результатов анализа ЦФО

Анализ денежных потоков (ЦФО) предоставляет ключевую информацию о финансовом состоянии компании, основываясь на движении ее денежных средств. Интерпретация результатов анализа ЦФО требует внимательного рассмотрения не только количественных показателей, но и контекста, в котором они возникают.

1. Оценка операционной деятельности:

Первым шагом при интерпретации ЦФО является анализ операционной деятельности компании. Операционный денежный поток (ОДП) отражает способность компании генерировать денежные средства от ее основной бизнес-деятельности. Положительный ОДП указывает на то, что компания успешно генерирует денежные средства от своей основной деятельности. Отрицательное значение может свидетельствовать о проблемах в управлении запасами, кредитовании или сбыте продукции.

2. Оценка инвестиционных решений:

Другим важным аспектом является анализ инвестиционных решений компании. Денежный поток от инвестиционной деятельности отражает объем инвестиций в основные активы компании, такие как оборудование, недвижимость или другие предметы, способствующие расширению бизнеса или повышению его эффективности. Положительный денежный поток от инвестиций может свидетельствовать о стратегической ориентированности компании и ее потенциале для роста. Однако отрицательные значения могут указывать на недостаточную эффективность инвестиций или нежелательные риски, связанные с ними.

3. Оценка финансовой устойчивости:

Наконец, анализ денежных потоков помогает оценить финансовую устойчивость компании. Денежный поток от финансовой деятельности отражает, насколько компания зависит от внешних источников финансирования, таких как кредиты или эмиссия акций. Положительный денежный поток от финансовой деятельности может указывать на возможность компании погашать долги или выплачивать дивиденды акционерам. Однако отрицательные значения могут свидетельствовать о финансовых трудностях или излишней зависимости от внешних источников финансирования.

В целом, интерпретация результатов анализа ЦФО требует комплексного подхода и учета различных факторов, влияющих на денежные потоки компании. Понимание этих результатов помогает инвесторам, руководителям и другим заинтересованным сторонам принимать обоснованные финансовые решения и оценивать риски, связанные с инвестированием или сотрудничеством с данной компанией.

Оптимизация денежных потоков

Оптимизация денежных потоков - это ключевой аспект финансового управления, направленный на максимизацию эффективности использования денежных средств компании. В современном бизнесе управление денежными потоками играет решающую роль в обеспечении устойчивого развития организации и ее конкурентоспособности на рынке. Эффективная оптимизация денежных потоков позволяет компании максимизировать прибыль, минимизировать затраты и обеспечить достаточную ликвидность для своей деятельности.

Для успешной оптимизации денежных потоков необходимо провести анализ текущего финансового состояния компании и выявить потенциальные источники улучшения. Важно оценить эффективность управления рабочим капиталом, временем платежей и сборов, а также оптимизировать процессы кассового управления и инвестирования свободных денежных средств.

Одним из основных методов оптимизации денежных потоков является управление оборотным капиталом. Это включает в себя управление запасами, дебиторской и кредиторской задолженностью компании. Сокращение запасов до оптимального уровня, снижение сроков кредиторской задолженности и улучшение условий оплаты дебиторской задолженности позволяют снизить издержки компании и ускорить оборачиваемость денежных средств.

Другим важным аспектом оптимизации денежных потоков является управление временем платежей и сборов. Оптимизация сроков платежей поставщикам и сборов от клиентов позволяет улучшить ликвидность компании и снизить риск дефолта. Это достигается за счет согласования сроков платежей с возможностями поступления денежных средств и активного управления дебиторской задолженностью.

Помимо этого, компании могут применять различные финансовые инструменты для оптимизации денежных потоков, такие как форвардные и опционные контракты, финансовые деривативы и инвестиционные стратегии. Однако при использовании таких инструментов необходимо учитывать риски и принимать меры по их снижению.

В заключение, оптимизация денежных потоков является важным элементом финансового управления компании, направленным на достижение ее стратегических целей и повышение ее конкурентоспособности на рынке. Эффективное управление денежными потоками позволяет компании максимизировать прибыль, минимизировать риски и обеспечить устойчивое развитие в долгосрочной перспективе.

Прогнозирование ЦФО

Прогнозирование денежных потоков (ЦФО) – это важный этап финансового планирования, который позволяет предсказать поступление и расходы денежных средств в организации на определенный период времени. Этот процесс играет ключевую роль в обеспечении финансовой устойчивости и эффективного управления денежными ресурсами компании.

Основными целями прогнозирования ЦФО являются:

Процесс прогнозирования ЦФО обычно включает в себя следующие этапы:

Для эффективного прогнозирования ЦФО необходимо учитывать как внутренние, так и внешние факторы, влияющие на денежные потоки компании. Внутренние факторы могут включать в себя объем продаж, структуру расходов, уровень инвестиций и т. д. Внешние факторы могут варьироваться от экономической конъюнктуры и инфляции до изменений законодательства и политической обстановки.

В зависимости от специфики компании и ее бизнес-модели могут использоваться различные методы и подходы к прогнозированию ЦФО, включая метод дисконтированных денежных потоков, метод сравнения, статистические модели и др.

В заключение, прогнозирование ЦФО является неотъемлемой частью финансового управления компании, которая помогает обеспечить ее финансовую устойчивость, принимать обоснованные решения и достигать поставленных целей.

Инструменты управления ЦФО

Управление финансами компании — это сложный и многогранный процесс, требующий применения различных инструментов и методов для эффективного контроля и оптимизации финансовых потоков. В контексте управления Центром финансовой ответственности (ЦФО) особое внимание уделяется инструментам, способствующим анализу, планированию и контролю финансовых операций. Ниже рассмотрим основные инструменты управления ЦФО и их роль в обеспечении финансовой стабильности и успешного функционирования предприятия.

1. Бюджетирование

Бюджетирование является одним из основных инструментов управления финансами, в том числе и для Центра финансовой ответственности. Этот процесс включает составление и утверждение бюджетов на определенный период времени, а также мониторинг и анализ фактических финансовых результатов сравнительно с запланированными показателями. Бюджетирование помогает ЦФО определить приоритеты расходов, планировать инвестиции, а также выявлять и устранять возможные расхождения между планами и реальными результатами.

2. Финансовый анализ

Финансовый анализ — это процесс изучения финансовой отчетности предприятия с целью оценки его финансового состояния и результативности. ЦФО использует различные методы анализа, такие как вертикальный и горизонтальный анализ, коэффициенты финансовой устойчивости, показатели рентабельности и эффективности использования активов. Результаты финансового анализа позволяют выявить проблемные области, определить потенциальные возможности для улучшения финансовых показателей и разработать стратегии для достижения целей компании.

3. Управление оборотным капиталом

Оборотный капитал — это совокупность средств, затрачиваемых на обеспечение операционной деятельности предприятия. Этот инструмент управления финансами ЦФО направлен на оптимизацию уровня запасов, сроков задолженности и дебиторской задолженности, а также на управление денежными потоками. Эффективное управление оборотным капиталом позволяет минимизировать риски ликвидности, сократить затраты на хранение запасов и улучшить финансовые показатели компании.

4. Управление инвестициями

Управление инвестициями включает в себя принятие решений о распределении капитала компании между различными инвестиционными возможностями с целью получения максимальной отдачи при минимальном уровне риска. ЦФО осуществляет анализ инвестиционных проектов, оценивает их потенциальную доходность и риски, а также принимает решения о реализации или отказе от инвестиций. Управление инвестициями позволяет компании расширять свою деятельность, увеличивать прибыльность и обеспечивать рост стоимости акций.

5. Риск-менеджмент

Риск-менеджмент — это процесс идентификации, оценки и управления рисками, которые могут повлиять на финансовое состояние и результативность компании. ЦФО разрабатывает и внедряет стратегии и политики по управлению рисками, используя такие методы как страхование, деривативы, диверсификация портфеля и финансовые моделирования. Эффективное управление рисками позволяет компании минимизировать потери, обеспечивать финансовую стабильность и улучшать ее конкурентоспособность.

Использование указанных инструментов управления финансами позволяет Центру финансовой ответственности эффективно контролировать финансовые ресурсы компании, минимизировать риски и обеспечивать достижение стратегических целей предприятия.

Роль ЦФО в стратегическом планировании

Роль ЦФО (финансового директора) в стратегическом планировании огромна и многогранна. Финансовый директор является ключевым фигурантом в разработке, анализе и реализации стратегии компании. Его обязанности включают в себя не только финансовый анализ и отчетность, но и активное участие в формулировании стратегических целей, оценке рисков и возможностей, а также определении стратегических инвестиций и финансовых ресурсов для их осуществления.

Анализ и прогнозирование финансовых показателей. Одной из главных задач ЦФО при стратегическом планировании является анализ и прогнозирование финансовых показателей компании. Это включает в себя оценку текущей финансовой ситуации, выявление тенденций и факторов, влияющих на финансовое состояние компании, а также прогнозирование будущих финансовых результатов в различных сценариях.

Оценка рисков и возможностей. Финансовый директор играет ключевую роль в оценке рисков и возможностей, связанных с реализацией стратегии компании. Он анализирует внешнюю и внутреннюю среду, идентифицирует потенциальные угрозы и возможности для бизнеса, а также разрабатывает стратегии и тактики по их минимизации или использованию.

Формулирование стратегических целей и приоритетов. В рамках стратегического планирования ЦФО активно участвует в формулировании стратегических целей и приоритетов компании. Он анализирует финансовые возможности и ограничения, выявляет ключевые направления развития бизнеса и определяет стратегические цели, которые будут наилучшим образом соответствовать интересам компании и ее акционеров.

Разработка финансовых стратегий и тактик. На основе анализа и оценки финансовой ситуации и стратегических целей компании, ЦФО разрабатывает финансовые стратегии и тактики, направленные на достижение поставленных целей. Он определяет оптимальное распределение финансовых ресурсов, разрабатывает инвестиционные стратегии, а также управляет финансовыми рисками и ликвидностью компании.

Определение стратегических инвестиций и финансовых ресурсов. Еще одной важной задачей ЦФО в стратегическом планировании является определение стратегических инвестиций и финансовых ресурсов, необходимых для реализации стратегии компании. Он анализирует потребности в финансировании различных проектов и инициатив, оценивает их эффективность и риски, а также принимает решения о выделении финансовых ресурсов наиболее перспективным направлениям.

Мониторинг и адаптация стратегии. Наконец, ЦФО играет важную роль в мониторинге выполнения стратегии компании и ее адаптации в соответствии с изменяющейся средой и рыночными условиями. Он анализирует финансовые результаты, выявляет расхождения между планами и фактическими показателями, и предпринимает необходимые коррективные действия для достижения стратегических целей.

Таким образом, роль ЦФО в стратегическом планировании не ограничивается только финансовым аспектом, она также включает в себя анализ рисков и возможностей, разработку стратегических целей и приоритетов, а также определение стратегических инвестиций и финансовых ресурсов. Финансовый директор играет ключевую роль в формировании и реализации стратегии компании, обеспечивая ее финансовую устойчивость и успешное развитие в долгосрочной перспективе.