- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Основные проводки в бухгалтерском учете шпаргалка 2024 рф

Определение основных проводок в бухгалтерском учете

Бухгалтерский учет представляет собой систему фиксации и анализа финансовых операций организации. Один из ключевых элементов этой системы - проводки. Проводки - это записи, которые регистрируются в учетной книге и отражают финансовые транзакции компании. Понимание основных проводок в бухгалтерском учете необходимо для обеспечения точности и достоверности финансовой отчетности.

Основные проводки в бухгалтерском учете включают в себя следующие виды:

1. Проводки по операциям с наличными денежными средствами

Операции с наличными денежными средствами отражаются в учете с помощью специальных проводок. Наличные деньги, поступающие в кассу, фиксируются как дебет, а расходы из кассы - как кредит. Например, при покупке товаров наличными деньгами проводка будет выглядеть следующим образом:

- Дебет: Счет 50 "Касса" - сумма покупки товаров

- Кредит: Счет 41 "Товары" - сумма покупки товаров

Таким образом, проводки по операциям с наличными денежными средствами позволяют отслеживать движение денег в кассе компании и их использование.

2. Проводки по операциям с расчетными счетами

Операции с расчетными счетами также требуют особых проводок. При поступлении денежных средств на расчетный счет компании, сумма зачисляется на дебет счета, а при списании денежных средств - на кредит. Например, при оплате поставщику через банк проводка будет следующей:

- Дебет: Счет 60 "Расчеты с поставщиками и подрядчиками" - сумма оплаты

- Кредит: Счет 51 "Расчетные счета" - сумма оплаты

Такие проводки позволяют отслеживать финансовые операции компании с использованием банковских расчетных счетов.

3. Проводки по операциям с основными средствами

При приобретении или списании основных средств также применяются специальные проводки. При покупке основных средств их стоимость зачисляется на дебет, а при списании - на кредит. Например, при покупке офисного оборудования проводка будет следующей:

- Дебет: Счет 08 "Основные средства" - стоимость приобретенного оборудования

- Кредит: Счет 60 "Расчеты с поставщиками и подрядчиками" - стоимость приобретенного оборудования

Такие проводки помогают отслеживать изменения в стоимости основных средств и их использование в деятельности компании.

4. Проводки по операциям с налогами и отчислениями

Налоги и отчисления также требуют особых проводок для их учета. При начислении налогов и отчислений сумма зачисляется на дебет, а при уплате - на кредит. Например, при начислении налога на прибыль проводка будет следующей:

- Дебет: Счет 68 "Расчеты по налогам и сборам" - сумма начисленного налога

- Кредит: Счет 86 "Расчеты по налогам и сборам" - сумма начисленного налога

Такие проводки позволяют отслеживать финансовые обязательства компании перед налоговыми органами и другими государственными учреждениями.

В заключение, основные проводки в бухгалтерском учете играют важную роль в обеспечении точности и достоверности финансовой отчетности компании. Понимание принципов и правил формирования проводок позволяет эффективно вести учет финансовых операций и оперативно реагировать на изменения в финансовом состоянии предприятия.

Понятие и примеры дебета и кредита

Дебет и кредит являются основными понятиями в бухгалтерском учете, определяющими направление движения средств на счетах предприятия. Понимание этих терминов является ключевым для корректной записи финансовых операций и формирования бухгалтерской отчетности.

Дебет обозначает левую сторону счета, на которую зачисляются средства или стоимость имущества. В контексте бухгалтерии дебет означает увеличение активов предприятия и уменьшение пассивов.

Примеры использования дебета:

- Зачисление денежных средств на расчетный счет предприятия от клиента. В этом случае сумма зачисления будет указана в дебете расчетного счета.

- Покупка оборудования за наличные. При такой операции сумма, потраченная на приобретение оборудования, будет записана в дебет счета "Основные средства".

- Начисление заработной платы сотруднику. Сумма начисленной заработной платы будет зачислена на его счет в банке в дебет данного счета.

- Продажа товаров или услуг по безналичному расчету. В этом случае дебетом будет сумма, зачисленная на расчетный счет предприятия от клиента.

Кредит обозначает правую сторону счета, на которую списываются средства или стоимость имущества. В контексте бухгалтерии кредит означает увеличение пассивов предприятия и уменьшение активов.

Примеры использования кредита:

- Выплата кредита банку. При погашении кредита сумма выплаты будет списана с расчетного счета предприятия в кредит данного счета.

- Оплата поставщику за поставленные товары или услуги. При этом денежные средства будут списаны с расчетного счета предприятия в кредит данного счета.

- Начисление процентов по кредиту. Сумма начисленных процентов будет списана с расчетного счета предприятия в кредит соответствующего счета.

- Оплата услуг связи. При списании денежных средств с расчетного счета предприятия в кредит будут указаны услуги связи, предоставленные поставщиком.

Важно помнить, что дебет и кредит всегда должны быть сбалансированы. Это означает, что сумма дебета всегда должна равняться сумме кредита. В противном случае это может свидетельствовать о ошибке в бухгалтерских записях.

В заключение, понимание понятий дебета и кредита является фундаментальным для правильного ведения бухгалтерского учета. Использование этих терминов позволяет точно отражать финансовые операции предприятия и формировать достоверную бухгалтерскую отчетность.

Принципы формирования бухгалтерских проводок

Бухгалтерские проводки – это основной инструмент бухгалтерского учета, который позволяет фиксировать все финансовые операции предприятия. Формирование бухгалтерских проводок основано на определенных принципах, которые обеспечивают корректность и достоверность отражения финансовой информации. Рассмотрим основные принципы формирования бухгалтерских проводок.

1. Принцип двойной записи

Принцип двойной записи является основополагающим для бухгалтерского учета. Согласно этому принципу, каждая финансовая операция должна быть отражена не менее чем в двух учетных регистрах – дебете и кредите. Дебет и кредит представляют собой два равнозначных и взаимосвязанных аспекта одной и той же операции. При этом сумма дебета всегда равна сумме кредита, что подтверждает баланс учета.

2. Принцип начисления

Принцип начисления определяет момент фиксации финансовой операции в учете. Согласно этому принципу, доходы и расходы должны быть отражены в учете в том периоде, когда они были заработаны или возникли, а не в том, когда деньги были получены или потрачены. Например, если предприятие оказало услугу, то доход от этой услуги должен быть отражен в учете в момент ее оказания, а не в момент получения оплаты от клиента.

3. Принцип неделимости бухгалтерских записей

Принцип неделимости бухгалтерских записей заключается в том, что каждая финансовая операция должна быть разбита на составные части таким образом, чтобы она могла быть отражена в учете как в едином целом, так и в ее составных элементах. Например, при проведении операции по покупке товара необходимо учитывать как стоимость товара, так и налоги и другие дополнительные расходы.

4. Принцип сохранения историчности

Принцип сохранения историчности подразумевает, что бухгалтерская информация должна быть отражена в учете в том виде, в котором она возникла. Это означает, что изменения в финансовых данных должны быть отражены в учете с учетом времени их возникновения. Например, изменение стоимости актива должно быть отражено в учете с момента его возникновения, а не с момента обнаружения изменения.

5. Принцип соответствия

Принцип соответствия предполагает соотнесение доходов и расходов с соответствующими им затратами и выручкой. Согласно этому принципу, все доходы и расходы, связанные с определенным периодом, должны быть отражены в отчетности за этот период. Например, все расходы, связанные с производством определенной партии товаров, должны быть отнесены на расходы в тот же период, когда была получена выручка от продажи этой партии товаров.

6. Принцип объективности

Принцип объективности заключается в том, что финансовая информация должна быть отражена в учете объективно и без предвзятости. Это означает, что бухгалтерская информация должна быть основана на объективных данных, которые могут быть проверены и подтверждены независимо от личных предпочтений или интересов лиц, ответственных за ее подготовку.

Применение этих принципов при формировании бухгалтерских проводок обеспечивает корректность и достоверность финансовой информации, что является основой для принятия правильных управленческих решений и обеспечивает финансовую прозрачность предприятия.

Типичные ошибки при проведении бухгалтерских проводок

В процессе бухгалтерского учета существует ряд типичных ошибок, которые могут возникнуть при проведении бухгалтерских проводок. Эти ошибки могут иметь серьезные последствия для финансового состояния компании и точности отчетности. Ниже рассмотрены наиболее распространенные из них, а также способы их предотвращения.

1. Неправильное распределение расходов и доходов

Одной из частых ошибок является неправильное распределение расходов и доходов между различными периодами учета. Некорректное определение временного принципа бухгалтерского учета может привести к искажению финансовой отчетности и вводу в заблуждение заинтересованных сторон. Например, если расходы были неправильно отнесены к определенному периоду, это может привести к завышению или занижению прибыли.

Чтобы избежать этой ошибки, необходимо тщательно анализировать и классифицировать каждую транзакцию в соответствии с принципами бухгалтерского учета. Важно также правильно оценивать периоды, к которым относятся доходы и расходы, и строго следовать этим временным рамкам при проведении бухгалтерских проводок.

2. Неверное использование счетов

Другой распространенной ошибкой является неверное использование счетов при проведении бухгалтерских проводок. Неправильное отнесение транзакций к неподходящим счетам может привести к искажению финансовой отчетности и затруднить анализ финансового состояния компании.

Чтобы избежать этой ошибки, необходимо иметь четкое представление о структуре счетов и их назначении в рамках бухгалтерского учета. Перед проведением бухгалтерских проводок необходимо тщательно проверять соответствие выбранных счетов характеру и цели транзакции.

3. Недостаточное документирование

Недостаточное документирование бухгалтерских операций может стать источником ошибок при проведении бухгалтерских проводок. Отсутствие или неполное представление необходимых документов может затруднить последующую проверку и анализ транзакций, а также создать проблемы при аудите.

Для предотвращения этой ошибки необходимо уделять должное внимание документированию всех бухгалтерских операций. Каждая транзакция должна сопровождаться соответствующими документами, такими как счета-фактуры, квитанции, договоры и прочие. Тщательное и систематическое ведение документации поможет обеспечить точность и достоверность бухгалтерской отчетности.

4. Неучтенные налоговые обязательства

Одной из серьезных ошибок, которые могут возникнуть при проведении бухгалтерских проводок, является неучет налоговых обязательств. Неправильное определение и учет налоговых обязательств может привести к штрафам, пеням и другим негативным последствиям для компании.

Для предотвращения этой ошибки необходимо внимательно изучать и анализировать налоговое законодательство, а также регулярно обновлять информацию о налоговых ставках и правилах. Тщательное планирование и своевременное выполнение налоговых обязательств поможет избежать неприятных сюрпризов и обеспечить финансовую устойчивость компании.

5. Недостаточная проверка и согласование

Недостаточная проверка и согласование бухгалтерских операций также может стать причиной ошибок при проведении бухгалтерских проводок. Отсутствие контроля и балансировки бухгалтерских данных может привести к ошибочным записям и искажению финансовой отчетности.

Для предотвращения этой ошибки необходимо внедрить систему проверки и согласования бухгалтерских операций. Каждая транзакция должна быть проверена несколькими независимыми лицами, а также согласована с соответствующими документами и данными. Регулярные аудиты и проверки помогут выявить и исправить ошибки до того, как они приведут к серьезным последствиям для компании.

В заключение, предотвращение ошибок при проведении бухгалтерских проводок требует внимательного анализа, систематического подхода и строгого соблюдения принципов бухгалтерского учета. Только при условии правильного планирования, контроля и проверки можно обеспечить точность и достоверность финансовой отчетности, а также избежать негативных последствий для компании.

Методы проверки корректности проведенных проводок

Проверка корректности проведенных проводок в бухгалтерском учете является неотъемлемой частью финансовой отчетности и обеспечивает достоверность и точность представленной информации. В данном разделе мы рассмотрим основные методы, которые помогают проверить правильность проведенных проводок.

1. Анализ бухгалтерской документации

Первым и важным методом проверки корректности проводок является анализ бухгалтерской документации. Этот метод включает в себя детальное изучение всех документов, которые были использованы для осуществления проводок. К ним могут относиться кассовые ордера, банковские выписки, накладные, счета-фактуры и другие документы, подтверждающие финансовые операции.

Анализ бухгалтерской документации позволяет убедиться в том, что все проводки соответствуют предъявленным документам и правильно отражают финансовые операции организации. Также этот метод помогает выявить возможные ошибки или несоответствия в проведенных проводках.

2. Сверка с банковскими данными

Для проверки корректности проведенных бухгалтерских проводок часто используется метод сверки с банковскими данными. Этот метод заключается в сопоставлении данных бухгалтерского учета с данными, предоставленными банком.

При сверке с банковскими данными необходимо убедиться, что все финансовые операции, отраженные в бухгалтерском учете, соответствуют операциям, фиксируемым банком на выписке. Также важно проверить правильность банковских комиссий, процентов по кредитам и других операций, которые могут повлиять на финансовое состояние организации.

3. Проверка соответствия законодательству

Одним из ключевых методов проверки корректности проведенных проводок является их соответствие законодательству. Бухгалтерские проводки должны соответствовать требованиям налогового и бухгалтерского законодательства страны, в которой осуществляется деятельность организации.

Проверка соответствия законодательству включает в себя анализ правильности применения налоговых ставок, учета амортизации, списания расходов и других финансовых операций согласно действующему законодательству.

4. Аудит бухгалтерской отчетности

Для обеспечения надежности и корректности проведенных бухгалтерских проводок часто привлекают аудиторов для проведения аудита бухгалтерской отчетности. Аудит бухгалтерской отчетности представляет собой независимую оценку финансовой отчетности организации с целью выявления ошибок, несоответствий и возможных рисков.

В процессе аудита бухгалтерской отчетности специалисты анализируют проведенные бухгалтерские проводки, проверяют соответствие финансовой отчетности требованиям бухгалтерского и налогового законодательства, а также оценивают эффективность систем внутреннего контроля.

5. Проверка внутреннего контроля

Важным методом обеспечения корректности проведенных бухгалтерских проводок является проверка системы внутреннего контроля организации. Внутренний контроль включает в себя набор мероприятий и процедур, направленных на обеспечение точности и надежности бухгалтерской отчетности.

Проверка внутреннего контроля включает анализ процедур бухгалтерского учета, доступа к финансовой информации, разделения обязанностей сотрудников, контроля за документами и других аспектов, которые могут повлиять на корректность проведенных проводок.

В заключение, проверка корректности проведенных проводок в бухгалтерском учете является важным этапом обеспечения достоверности и точности финансовой отчетности организации. Основные методы, такие как анализ бухгалтерской документации, сверка с банковскими данными, проверка соответствия законодательству, аудит бухгалтерской отчетности и проверка внутреннего контроля, помогают выявить и устранить возможные ошибки и несоответствия в проведенных проводках.

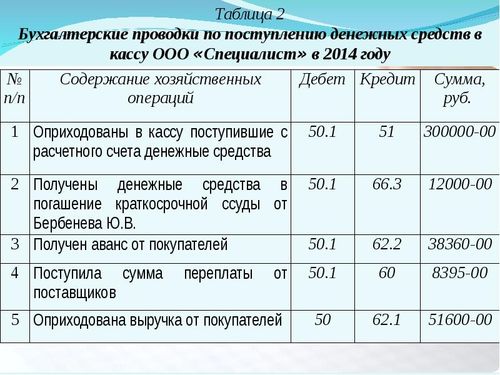

Практические примеры бухгалтерских проводок

Для того чтобы понять основные проводки в бухгалтерском учете согласно шпаргалке 2024 года, полезно рассмотреть практические примеры. Ниже представлены типичные сценарии бухгалтерских операций с соответствующими проводками.

1. Покупка товара у поставщика

Предположим, ваша компания приобретает товар у поставщика. В этом случае происходит следующая бухгалтерская проводка:

- Дебет счета 41 "Товары" на сумму покупки.

- Кредит счета 60 "Расчеты с поставщиками и подрядчиками" на ту же сумму.

Пример:

Приобретение товаров у ООО "Поставщик". Сумма сделки - 100 000 рублей.

- Дебет: Счет 41 "Товары" - 100 000 рублей

- Кредит: Счет 60 "Расчеты с поставщиками и подрядчиками" - 100 000 рублей

2. Продажа товара клиенту

Представим, что ваша компания реализует товар клиенту. В этом случае бухгалтерская проводка выглядит следующим образом:

- Дебет счета 60 "Расчеты с покупателями и заказчиками" на сумму продажи.

- Кредит счета 90 "Продажи" на ту же сумму.

Пример:

Продажа товаров клиенту ИП Иванову. Сумма сделки - 150 000 рублей.

- Дебет: Счет 60 "Расчеты с покупателями и заказчиками" - 150 000 рублей

- Кредит: Счет 90 "Продажи" - 150 000 рублей

3. Зачисление заработной платы сотруднику

Каждый месяц ваша компания выплачивает заработную плату сотрудникам. Бухгалтерская проводка для этой операции выглядит так:

- Дебет счета 70 "Заработная плата и премии персоналу" на сумму заработной платы.

- Кредит счета 51 "Расчетные счета" на ту же сумму.

Пример:

Выплата заработной платы сотруднику Иванову П.С. Сумма заработной платы - 50 000 рублей.

- Дебет: Счет 70 "Заработная плата и премии персоналу" - 50 000 рублей

- Кредит: Счет 51 "Расчетные счета" - 50 000 рублей

4. Поступление дивидендов от инвестиций

В случае получения дивидендов от инвестиций бухгалтерская запись будет следующей:

- Дебет счета 51 "Расчетные счета" на сумму дивидендов.

- Кредит счета 76 "Расходы на уплату налогов и сборов" на сумму удерживаемого налога.

- Кредит счета 99 "Нераспределенная прибыль (непокрытый убыток)" на оставшуюся сумму.

Пример:

Получение дивидендов от ООО "Инвестиции в будущее". Сумма дивидендов - 20 000 рублей. Удерживаемый налог - 4 000 рублей.

- Дебет: Счет 51 "Расчетные счета" - 20 000 рублей

- Кредит: Счет 76 "Расходы на уплату налогов и сборов" - 4 000 рублей

- Кредит: Счет 99 "Нераспределенная прибыль (непокрытый убыток)" - 16 000 рублей

Эти примеры являются лишь небольшой частью возможных бухгалтерских операций. В бухгалтерском учете каждая транзакция требует точного отражения и соответствия нормативам и правилам.