- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Списана фактическая себестоимость реализованной готовой продукции проводка

Анализ себестоимости готовой продукции

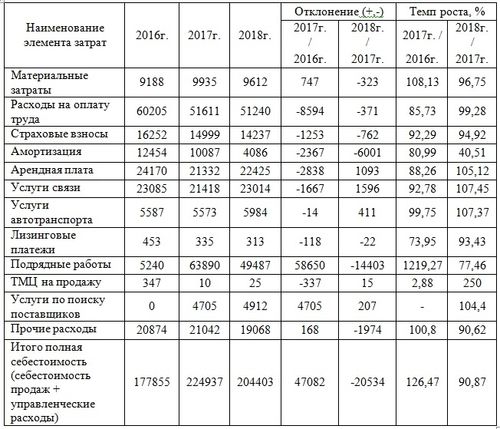

Анализ себестоимости готовой продукции является важным этапом в управлении бизнесом, позволяющим определить структуру затрат и эффективность производственного процесса. Этот анализ представляет собой систематическое изучение всех затрат, связанных с производством и реализацией готовой продукции, с целью определения фактических затрат на производство единицы продукции.

Первоначально проводится анализ прямых затрат, которые непосредственно связаны с производством конкретного продукта. К прямым затратам относятся расходы на сырье, материалы, компоненты, а также оплата труда прямых работников, занятых в процессе производства. Эти затраты легко отследить и точно ассоциировать с конкретной продукцией.

Второй важный элемент анализа себестоимости - определение косвенных затрат. Косвенные затраты не могут быть прямо отнесены к конкретному продукту, но они все равно необходимы для его производства. К ним относятся затраты на аренду производственного помещения, энергозатраты, амортизация оборудования, расходы на обслуживание и ремонт оборудования, а также прочие накладные расходы.

Для проведения анализа себестоимости готовой продукции необходимо систематически отслеживать все затраты, начиная с закупки сырья и заканчивая реализацией готовой продукции. Для этого часто применяются специальные программы и системы учета затрат, которые позволяют автоматизировать процесс и получать точные и своевременные данные о затратах.

Одним из ключевых инструментов анализа себестоимости является расчет себестоимости единицы продукции. Этот расчет позволяет определить, сколько реально стоит производство одной единицы продукции, учитывая все прямые и косвенные затраты, а также объем производства. Сравнивая фактическую себестоимость себестоимостью, запланированной заранее, можно выявить расхождения и принять меры по их устранению.

Помимо расчета себестоимости единицы продукции, важным элементом анализа является также выявление структуры затрат. Это позволяет определить, на какие конкретно составляющие затрат приходится наибольшая доля расходов, а также выявить потенциальные источники снижения себестоимости.

Важным аспектом анализа себестоимости является также оценка эффективности производственного процесса. Путем анализа себестоимости и сравнения ее с ценой продажи можно определить, приносит ли производство прибыль, а также выявить возможности для оптимизации процесса и снижения затрат.

В конечном итоге, анализ себестоимости готовой продукции является неотъемлемой частью управления бизнесом, позволяя более точно определить стоимость производства и выявить возможности для повышения эффективности и прибыльности.

Определение фактической себестоимости

Определение фактической себестоимости является ключевым этапом в учете производственных затрат и составляет основу для расчета прибыли предприятия. Фактическая себестоимость представляет собой сумму затрат, понесенных предприятием на производство готовой продукции, включая все переменные и постоянные издержки.

Для корректного определения фактической себестоимости необходимо учитывать все составляющие затрат, начиная от сырья и материалов, используемых в процессе производства, и заканчивая затратами на труд и амортизацию оборудования.

Первым этапом определения фактической себестоимости является анализ себестоимости каждого элемента, входящего в процесс производства. Это включает в себя расчет затрат на сырье, компоненты, энергию, трудовые ресурсы, а также накладные расходы, связанные с производством.

Далее необходимо учесть все переменные издержки, которые прямо зависят от объема производства. Это могут быть затраты на упаковку, транспортировку, хранение и прочие операционные расходы.

Однако определение фактической себестоимости не ограничивается только переменными затратами. Важным шагом является также учет постоянных издержек, которые не зависят от объема производства. К таким издержкам относятся амортизация оборудования, арендные платежи, заработная плата административного персонала и другие непрямые расходы.

После тщательного анализа всех затратных элементов необходимо суммировать их для получения общей фактической себестоимости произведенной продукции. Этот процесс требует точности и внимания к деталям, поскольку недооценка или недоучет даже незначительных затрат может привести к искажению реальной себестоимости и, как следствие, к неверным управленческим решениям.

Определение фактической себестоимости является неотъемлемой частью учета на предприятии и имеет важное значение для планирования производства, управления запасами, ценообразования и принятия стратегических решений. Точное определение фактической себестоимости позволяет предприятию эффективно управлять своими ресурсами и максимизировать прибыльность бизнеса.

В заключение, понимание процесса определения фактической себестоимости является ключевым для успешного управления производством и финансовой деятельностью предприятия. Только имея точное представление о затратах на производство, компания может принимать обоснованные решения, направленные на повышение эффективности и конкурентоспособности на рынке.

Исследование проводимой расчетной методики

В данном разделе мы рассмотрим основные аспекты исследуемой расчетной методики, используемой для определения фактической себестоимости реализованной готовой продукции проводка. Этот анализ позволит более глубоко понять процесс расчетов и выявить его особенности.

Определение структуры себестоимости

Первым шагом в исследовании расчетной методики является определение структуры себестоимости продукции. Это включает в себя выделение основных составляющих, таких как сырье, затраты на производство, трудозатраты, амортизация оборудования, расходы на управление и др. При этом особое внимание уделяется специфическим особенностям отрасли и конкретным характеристикам производства.

Кроме того, важно учитывать различия в методах учета затрат, таких как методы нормативного и фактического учета. Они могут существенно влиять на итоговый результат расчетов себестоимости продукции.

Анализ методов расчета

Далее следует провести анализ используемых методов расчета себестоимости продукции. В зависимости от специфики производства и требований отчетности могут применяться различные подходы, такие как метод полных затрат, прямого распределения затрат, метод ABC (Activity-Based Costing) и другие.

Каждый из этих методов имеет свои преимущества и недостатки, а также требует определенного объема данных для корректного применения. Поэтому важно проанализировать их эффективность и применимость в конкретной ситуации.

Учет изменений в производственном процессе

Не менее важным аспектом исследования является учет изменений в производственном процессе при расчете себестоимости продукции. Это включает в себя изменения в технологии производства, себестоимости сырья и материалов, трудовых ресурсах, а также другие факторы, которые могут повлиять на конечный результат.

При этом необходимо учитывать динамику изменений и проводить регулярное обновление расчетных данных для достижения точности и достоверности результатов.

Сравнительный анализ себестоимости и фактических затрат

Наконец, важным этапом исследования является сравнительный анализ полученных результатов себестоимости с фактическими затратами на производство. Это позволяет выявить расхождения и определить причины их возникновения.

В процессе анализа необходимо учитывать различные факторы, влияющие на фактические затраты, такие как изменения в ценах на ресурсы, эффективность использования оборудования, трудовые ресурсы и другие. Только путем детального сравнения можно выявить потенциальные области оптимизации и улучшения производственных процессов.

Таким образом, исследование проводимой расчетной методики является ключевым шагом для повышения эффективности управления производственными затратами и оптимизации бизнес-процессов предприятия.

Оценка эффективности производственного процесса

Оценка эффективности производственного процесса в контексте списания фактической себестоимости реализованной готовой продукции является неотъемлемой частью управления производством и оптимизации бизнес-процессов предприятия. Понимание эффективности производственного процесса позволяет выявлять потенциальные узкие места, оптимизировать затраты, повышать качество продукции и обеспечивать конкурентоспособность на рынке.

Первым шагом в оценке эффективности производственного процесса является анализ ключевых показателей производственной деятельности. Это включает в себя анализ производственных объемов, затрат на сырье и материалы, трудовых ресурсов, а также времени, необходимого для производства конечной продукции. Важно учитывать как прямые, так и косвенные затраты, чтобы получить полное представление о себестоимости производства.

Далее следует провести сравнительный анализ фактических результатов производства с плановыми. Это позволяет выявить расхождения и анализировать их причины. Например, если фактическая себестоимость оказывается выше планируемой, возможно, следует обратить внимание на эффективность использования ресурсов, производственные процессы или качество сырья. В случае, когда фактическая себестоимость оказывается ниже планируемой, можно исследовать, какие факторы способствовали этому, и попытаться масштабировать успешные практики.

Кроме того, важно проанализировать факторы, влияющие на эффективность производственного процесса. Это может включать в себя оценку качества сырья и материалов, состояние оборудования, уровень квалификации персонала, а также возможные риски и нештатные ситуации, которые могут повлиять на производственный процесс. Предупреждение и управление такими рисками также является важной частью оценки эффективности.

Нельзя забывать и о важности учета времени в производственном процессе. Эффективное управление временем позволяет оптимизировать производственные циклы, сокращать временные затраты и улучшать общую производительность предприятия.

Наконец, важным аспектом оценки эффективности производственного процесса является непрерывное улучшение и оптимизация. Регулярный мониторинг производственных процессов, анализ результатов и внедрение корректирующих мероприятий позволяют постоянно совершенствовать производственную деятельность, повышать эффективность и конкурентоспособность предприятия на рынке.

Таким образом, оценка эффективности производственного процесса является ключевым инструментом управления предприятием, позволяющим выявлять и устранять проблемные зоны, оптимизировать затраты и повышать общую производительность, что способствует достижению целей бизнеса и обеспечивает его успешное функционирование на рынке.

Аудит производственных затрат

Аудит производственных затрат является ключевым этапом в оценке эффективности производственного процесса и определении точной себестоимости готовой продукции. Этот процесс позволяет выявить и проанализировать все расходы, связанные с производством продукции, начиная от закупки сырья и заканчивая готовым изделием, чтобы определить точные затраты на каждый этап производства.

Основная цель аудита производственных затрат заключается в том, чтобы убедиться в том, что все затраты, связанные с производством продукции, корректно учтены и отражены в финансовой отчетности предприятия. Это помогает предотвратить возможные потери и обеспечивает более точное представление о финансовом состоянии компании.

Этапы аудита производственных затрат:

- Идентификация производственных затрат: На этом этапе аудиторы анализируют все расходы, связанные с производством продукции, включая затраты на сырье, материалы, труд и накладные расходы. Важно убедиться, что все затраты правильно классифицированы и учтены.

- Оценка эффективности использования ресурсов: Аудиторы анализируют, насколько эффективно используются ресурсы на каждом этапе производства. Это включает оценку производительности оборудования, эффективность использования трудовых ресурсов и оптимизацию производственных процессов.

- Сопоставление фактических затрат с нормативными: Аудиторы сравнивают фактические затраты на производство с нормативными затратами, чтобы выявить возможные расхождения. Это позволяет выявить потенциальные области сокращения затрат и повышения эффективности производства.

- Анализ системы управления производственными затратами: Аудиторы оценивают систему управления производственными затратами компании, включая процессы бюджетирования, контроля затрат и отчетности. Цель - выявить возможные слабые места и предложить рекомендации по их улучшению.

Аудит производственных затрат является неотъемлемой частью управления производством и финансами компании. Он помогает руководству принимать обоснованные решения по оптимизации производственных процессов, снижению затрат и повышению прибыльности бизнеса.