- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Как правильно заполнить отчет о движении денежных средств в балансе

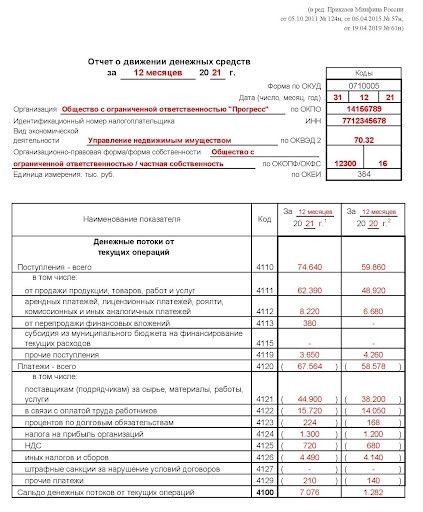

Определение отчета о движении денежных средств в балансе

Отчет о движении денежных средств (ОДДС) в балансе является важным финансовым инструментом, предназначенным для анализа и отслеживания изменений в денежном потоке предприятия за определенный период времени. Этот отчет позволяет детально рассмотреть движение денежных средств внутри организации, понять их происхождение и направление, а также оценить финансовое состояние компании.

ОДДС в балансе представляет собой документ, в котором отображаются все операции с денежными средствами предприятия за определенный период времени. Он включает в себя информацию о поступлениях и оттоке денежных средств, а также их начальном и конечном остатке на начало и конец отчетного периода соответственно.

Важным элементом отчета является классификация денежных потоков на операционные, инвестиционные и финансовые. Операционные потоки отражают денежные поступления и расходы, связанные с основной деятельностью компании, например, продажей товаров или услуг. Инвестиционные потоки отображают изменения в денежных средствах, связанные с приобретением и отчуждением активов, таких как здания, оборудование, акции других компаний. Финансовые потоки отражают изменения в денежных средствах, связанные с привлечением и погашением заемных средств, выплатой дивидендов и выпуском акций.

Целью составления отчета о движении денежных средств в балансе является предоставление стейкхолдерам компании (инвесторам, кредиторам, руководству и др.) объективной информации о финансовом состоянии и денежных потоках организации. Это помогает принимать обоснованные решения, связанные с инвестициями, кредитованием, стратегическим планированием и управлением рисками.

Отчет о движении денежных средств в балансе является обязательным финансовым документом для большинства компаний и подлежит предоставлению вместе с другими отчетами, такими как отчет о финансовых результатах (прибыли и убытки) и отчет о финансовом положении (баланс).

В конечном итоге, отчет о движении денежных средств в балансе является важным инструментом финансового анализа, который помогает заинтересованным сторонам оценить финансовую устойчивость, эффективность использования ресурсов и потенциал для роста и развития компании.

Зачем нужен отчет о движении денежных средств

Понимание финансового состояния: Отчет о движении денежных средств предоставляет детальную информацию о том, как деньги перемещаются внутри организации. Это позволяет руководству, инвесторам и другим заинтересованным сторонам лучше понимать текущее финансовое состояние предприятия.

Прогнозирование: Анализируя данные о движении денежных средств, компании могут делать более точные прогнозы по своим финансовым потокам. Это важно для планирования будущих инвестиций, расходов и стратегических решений.

Управление ликвидностью: Отчет о движении денежных средств помогает оценить ликвидность компании, то есть ее способность краткосрочно удовлетворять финансовые обязательства. Зная, какие источники и куда направляются денежные потоки, руководство может эффективно управлять текущими активами и обязательствами.

Оценка эффективности бизнеса: Через анализ отчета о движении денежных средств можно выявить, какие операции приносят наибольший денежный поток, а какие – потребляют наибольшее количество ресурсов. Это помогает определить эффективность различных бизнес-процессов и принимать меры по их оптимизации.

Обнаружение проблем: Путем анализа отчета о движении денежных средств можно выявить потенциальные проблемы в финансовом управлении, такие как неэффективное использование ресурсов, задолженности или убыточные операции. Это позволяет своевременно реагировать на негативные тенденции и предпринимать меры по их устранению.

Отчетность перед заинтересованными сторонами: Отчет о движении денежных средств является важным элементом корпоративной отчетности, который требуется для представления информации о финансовой деятельности компании перед акционерами, инвесторами, кредиторами и регулирующими органами.

Соблюдение законодательства: Во многих странах компании обязаны представлять отчеты о движении денежных средств в соответствии с требованиями законодательства. Это необходимо для обеспечения прозрачности финансовой деятельности и защиты интересов заинтересованных сторон.

База для принятия стратегических решений: Имея полную и точную информацию о движении денежных средств, руководство может принимать обоснованные стратегические решения, направленные на достижение целей компании и повышение ее конкурентоспособности на рынке.

Мониторинг изменений в финансовом состоянии: Регулярное составление отчетов о движении денежных средств позволяет отслеживать изменения в финансовом состоянии компании на протяжении времени и оперативно реагировать на них.

Повышение доверия: Предоставление своевременной и достоверной финансовой отчетности, в том числе отчета о движении денежных средств, способствует укреплению доверия со стороны заинтересованных сторон, что может быть ключевым фактором для привлечения инвестиций и поддержки бизнеса.

В целом, отчет о движении денежных средств играет важную роль в финансовом управлении компанией, обеспечивая информацию, необходимую для принятия обоснованных решений, контроля за финансовым состоянием и соблюдения законодательства.

Структура отчета о движении денежных средств

Отчет о движении денежных средств в балансе представляет собой важный инструмент для анализа финансового состояния компании. Его правильное заполнение и структурирование не только обеспечивает прозрачность финансовых операций, но и помогает принимать обоснованные управленческие решения.

Структура отчета о движении денежных средств включает следующие основные разделы:

1. Операционная деятельность

Первый раздел отчета о движении денежных средств посвящен операционной деятельности компании. Здесь отражаются все денежные потоки, связанные с основной деятельностью бизнеса. В этом разделе выделяются следующие основные пункты:

- Поступления от продажи товаров или оказания услуг: В этом пункте указываются все денежные поступления от реализации продукции или услуг, включая наличные и безналичные платежи.

- Оплата поставщикам и подрядчикам: Здесь отражается сумма денежных средств, уходящих на оплату закупленных товаров или услуг.

- Затраты на заработную плату и налоги: В этом пункте указываются все расходы на оплату труда персонала и уплату налогов.

- Прочие операционные расходы: Сюда включаются прочие расходы, связанные с основной деятельностью компании, например, арендные платежи, коммунальные услуги и т.д.

2. Инвестиционная деятельность

Второй раздел отчета о движении денежных средств посвящен инвестиционной деятельности компании. Здесь отражаются все денежные потоки, связанные с приобретением и реализацией основных средств и инвестиций. В этом разделе выделяются следующие основные пункты:

- Приобретение основных средств: В этом пункте указывается сумма денежных средств, затраченных на покупку основных средств, таких как оборудование, транспортные средства и недвижимость.

- Продажа основных средств: Здесь отражается сумма денежных средств, полученных от реализации основных средств.

- Инвестиции в ценные бумаги и другие активы: В этом пункте указываются все денежные вложения компании в ценные бумаги, акции других компаний и прочие инвестиционные активы.

3. Финансовая деятельность

Третий раздел отчета о движении денежных средств посвящен финансовой деятельности компании. Здесь отражаются все денежные потоки, связанные с привлечением и погашением кредитов, выплатой дивидендов и другими финансовыми операциями. В этом разделе выделяются следующие основные пункты:

- Получение заемных средств: В этом пункте указывается сумма денежных средств, полученных в качестве займов от банков, финансовых институтов и других кредиторов.

- Погашение заемных средств: Здесь отражается сумма денежных средств, потраченных на погашение задолженностей по кредитам.

- Выплата дивидендов и процентов: В этом пункте указывается сумма денежных средств, выплаченных в качестве дивидендов акционерам и процентов по заемным средствам.

Таким образом, структура отчета о движении денежных средств в балансе представляет собой систематизированное изложение всех финансовых операций компании по трем основным направлениям: операционной, инвестиционной и финансовой деятельности. Каждый раздел отчета содержит подробные сведения о денежных потоках, что позволяет анализировать финансовое состояние компании и принимать обоснованные управленческие решения.

Подготовка к заполнению отчета

Корректное заполнение отчета о движении денежных средств в балансе – ключевой этап финансовой отчетности организации, требующий внимательного и точного подхода. Подготовка к составлению данного отчета включает в себя несколько важных этапов, начиная от организации финансовой документации и заканчивая анализом полученных данных.

Систематизация финансовых данных

Первым шагом в подготовке к заполнению отчета о движении денежных средств является систематизация финансовых данных компании. Это включает в себя сбор всех соответствующих финансовых документов, таких как отчеты о прибылях и убытках, балансы, отчеты о движении денежных средств за предыдущий период и другие отчеты, содержащие информацию о денежных потоках организации.

После сбора данных необходимо провести их анализ и классификацию согласно требованиям стандартов бухгалтерского учета. Это поможет установить четкую структуру отчета и правильно выделить основные категории денежных потоков.

Проверка достоверности информации

Для того чтобы отчет о движении денежных средств был достоверным, необходимо провести проверку качества и точности финансовой информации. Это включает в себя анализ правильности заполнения документов, проверку соответствия бухгалтерской отчетности требованиям законодательства и стандартам бухгалтерского учета.

Также важно убедиться в полноте и достоверности информации о денежных операциях, включенных в отчет. Для этого следует сверить данные, содержащиеся в финансовых отчетах, с другими источниками информации, такими как банковские выписки, кассовые отчеты и прочие документы, подтверждающие проведенные операции.

Определение основных категорий денежных потоков

После систематизации и проверки финансовых данных необходимо определить основные категории денежных потоков, которые будут отражены в отчете о движении денежных средств. К таким категориям могут относиться операционные денежные потоки, инвестиционные денежные потоки и финансовые денежные потоки.

Операционные денежные потоки включают в себя денежные поступления и платежи, связанные с основной деятельностью организации, такие как продажа товаров и услуг, оплата заработной платы, закупка сырья и материалов и т.д.

Инвестиционные денежные потоки отражают изменения в активах, связанные с инвестиционными операциями, такими как приобретение и продажа основных средств, ценных бумаг и других инвестиций.

Финансовые денежные потоки включают в себя денежные поступления и платежи, связанные с привлечением и погашением кредитов, выплатой дивидендов и процентов по заемным средствам, а также другие финансовые операции.

Формирование отчета

После определения основных категорий денежных потоков необходимо приступить к формированию отчета о движении денежных средств. Для этого следует использовать специальные формы отчетности, предусмотренные бухгалтерским законодательством, и заполнить их данными, полученными в результате анализа финансовой информации.

Отчет о движении денежных средств должен содержать информацию о денежных поступлениях и платежах за определенный период времени, а также о изменениях в денежных остатках на начало и конец отчетного периода.

При заполнении отчета необходимо строго соблюдать требования бухгалтерского учета и представить информацию в понятной и структурированной форме, чтобы обеспечить ее понимание и анализ заинтересованными сторонами.

Завершающие шаги

После заполнения отчета о движении денежных средств необходимо провести его проверку на наличие ошибок и неточностей. В случае обнаружения ошибок следует их исправить и перепроверить правильность заполнения отчета.

После завершения всех этапов подготовки отчета о движении денежных средств он может быть представлен заинтересованным сторонам, таким как руководство компании, инвесторы, банки и налоговые органы, для принятия управленческих и инвестиционных решений на основе полученной информации.

Таким образом, правильная подготовка к заполнению отчета о движении денежных средств играет важную роль в обеспечении достоверности и адекватности финансовой отчетности компании и является необходимым условием для успешного функционирования бизнеса.

Шаги по заполнению отчета о движении денежных средств

Отчет о движении денежных средств является важным инструментом финансовой отчетности, который отражает изменения в наличных средствах, эквивалентах наличности и их эквивалентах в течение определенного периода времени. Правильное заполнение этого отчета не только обеспечивает точность финансовой отчетности, но и помогает анализировать финансовое состояние предприятия и принимать обоснованные решения.

1. Определение начального и конечного балансов

Первым шагом в заполнении отчета о движении денежных средств является определение начального и конечного балансов наличных средств, эквивалентов наличности и их эквивалентов. Начальный баланс берется из предыдущего отчетного периода, а конечный баланс - из последнего дня текущего отчетного периода.

2. Классификация операций

Вторым шагом является классификация всех операций, которые повлияли на движение денежных средств предприятия за отчетный период. Операции могут быть разделены на три основные категории: операции по операционной деятельности, инвестиционные операции и финансовые операции.

3. Расчет изменений

После классификации операций необходимо рассчитать изменения в наличных средствах, эквивалентах наличности и их эквивалентах для каждой категории операций. Это включает в себя вычисление прихода и расхода денежных средств в каждой категории.

4. Подведение итогов

Завершающим шагом является подведение итогов изменений в наличных средствах, эквивалентах наличности и их эквивалентах за весь отчетный период. Это включает в себя составление сводной таблицы или графика, отражающих общий объем прихода и расхода денежных средств, а также их структуру по категориям операций.

Следуя этим шагам, можно правильно заполнить отчет о движении денежных средств в балансе, что обеспечит точность и полноту финансовой отчетности предприятия.

Важные аспекты при заполнении отчета

1. Определение целей отчета

При заполнении отчета о движении денежных средств в балансе первоочередной задачей является определение целей отчета. Важно четко понимать, для кого составляется отчет, какая информация будет наиболее полезной и актуальной для заинтересованных сторон. Цели отчета могут варьироваться в зависимости от потребностей бухгалтерского учета, аудита, управленческого анализа или финансового планирования.

2. Соблюдение стандартов отчетности

При заполнении отчета необходимо строго соблюдать установленные стандарты отчетности. Это включает в себя использование одобренных форм и форматов отчетов, а также правильное применение бухгалтерских правил и принципов. Нарушение стандартов отчетности может привести к недопониманию информации и возникновению проблем при анализе финансовой деятельности организации.

3. Полнота и точность данных

Одним из ключевых аспектов при заполнении отчета о движении денежных средств является полнота и точность представленных данных. Все операции по поступлению и расходу денежных средств должны быть отражены в отчете без исключения, а информация должна быть представлена с высокой степенью точности и достоверности. Недостоверные или неполные данные могут исказить представление о финансовом состоянии организации и повлиять на принятие управленческих решений.

4. Внимание к деталям

При заполнении отчета необходимо уделить особое внимание деталям. Это включает в себя правильное распределение денежных потоков по соответствующим категориям и счетам, а также проверку соответствия расходов и поступлений бухгалтерским документам и договорам. Внимание к деталям помогает избежать ошибок и упущений, а также обеспечивает точность и достоверность отчетности.

5. Учет изменений в бухгалтерской политике

При заполнении отчета необходимо учитывать любые изменения в бухгалтерской политике организации или изменения в законодательстве, которые могут повлиять на отчетность. Это включает в себя изменения в методах учета, правилах амортизации, налоговых ставках и другие факторы, которые могут оказать влияние на финансовую отчетность организации.

6. Анализ финансовых показателей

После заполнения отчета необходимо провести анализ финансовых показателей для оценки финансового состояния организации и выявления тенденций в движении денежных средств. Это позволяет выявить сильные и слабые стороны финансовой деятельности, а также определить потенциальные риски и возможности для улучшения финансовых показателей.

7. Прозрачность и доступность информации

Важным аспектом при заполнении отчета является обеспечение прозрачности и доступности информации для заинтересованных сторон. Отчет должен быть составлен таким образом, чтобы любой заинтересованный лицо мог легко понять представленные данные и сделать соответствующие выводы о финансовом состоянии организации. При этом необходимо также обеспечить защиту конфиденциальной информации и соблюдать требования по обеспечению безопасности данных.

Проверка и корректировка отчета

Проверка и корректировка отчета о движении денежных средств в балансе играют ключевую роль в обеспечении точности и достоверности финансовой информации. Этот этап процесса подготовки отчетности позволяет выявить ошибки, уточнить данные и обеспечить соответствие стандартам бухгалтерского учета.

Анализ структуры отчета

Первым шагом при проверке отчета о движении денежных средств является анализ его структуры. Важно убедиться, что отчет содержит все необходимые разделы и правильно организован. Каждая категория должна быть четко определена и отражать фактические операции с денежными средствами.

Проверка точности данных

Далее необходимо провести проверку точности данных, представленных в отчете. Это включает в себя сопоставление информации из отчета с первоисточниками данных, такими как банковские выписки, кассовые ордера и другие финансовые документы. Важно убедиться, что все операции правильно отражены и соответствуют действительным финансовым операциям компании.

Поиск и исправление ошибок

При проведении проверки отчета необходимо внимательно анализировать все данные и выявлять возможные ошибки или расхождения. Это могут быть как ошибки в расчетах, так и неправильно отраженные операции. Найденные ошибки следует исправить, чтобы обеспечить точность отчетности.

Проверка соответствия стандартам

Важным аспектом проверки отчета о движении денежных средств является его соответствие стандартам бухгалтерского учета. Необходимо убедиться, что отчет составлен в соответствии с принятой методологией и законодательством. Это поможет избежать возможных проблем при аудите или проверке со стороны налоговых органов.

Рекомендации по улучшению

После завершения проверки отчета могут быть выдвинуты рекомендации по улучшению процесса подготовки отчетности. Это могут быть предложения по изменению структуры отчета, улучшению системы учета или внедрению дополнительных контрольных механизмов. Реализация этих рекомендаций поможет повысить качество и достоверность финансовой отчетности компании.

Заключение

Проверка и корректировка отчета о движении денежных средств в балансе являются важными этапами в процессе подготовки финансовой отчетности компании. Она позволяет обеспечить точность и достоверность представленной информации, что является основой для принятия управленческих решений и доверия со стороны заинтересованных сторон.

Практические рекомендации по составлению отчета

Составление отчета о движении денежных средств в балансе – важный этап в финансовой деятельности любого предприятия. Этот документ предоставляет информацию о том, как изменялись денежные средства компании за определенный период времени. Чтобы отчет был информативным и достоверным, необходимо следовать определенным рекомендациям и принципам.

1. Понимание сущности отчета о движении денежных средств

Первый шаг в составлении отчета – это полное понимание его сущности и целей. Отчет о движении денежных средств отображает потоки денежных средств внутри организации за определенный период времени. Он позволяет оценить, откуда приходят деньги в компанию и на что они тратятся.

При составлении отчета необходимо учитывать, что денежные потоки могут быть разделены на три основные категории: операционные, инвестиционные и финансовые. Каждая категория отражает различные аспекты деятельности компании и требует особого внимания при анализе.

2. Систематизация данных

Для того чтобы отчет был четким и понятным, необходимо систематизировать данные о движении денежных средств. Рекомендуется использовать таблицы, графики и другие визуальные средства, которые помогут наглядно представить информацию.

Каждая категория денежных потоков должна быть представлена отдельно, с указанием их объема и изменений по сравнению с предыдущим периодом. Это позволит лучше понять динамику развития компании и выявить возможные проблемные места.

3. Акцент на ключевых показателях

При анализе отчета о движении денежных средств следует обратить особое внимание на ключевые показатели эффективности финансовой деятельности компании. К ним относятся такие показатели, как чистый денежный поток, операционная прибыль и денежные остатки.

Анализ ключевых показателей позволяет оценить финансовое состояние компании, ее ликвидность и платежеспособность. На основе этих данных можно принимать обоснованные решения по управлению финансами и развитию бизнеса.

4. Внимание к деталям

При составлении отчета о движении денежных средств необходимо уделить внимание деталям и точности данных. Ошибки или недочеты в отчете могут привести к неправильным выводам и ошибочным решениям.

Перед публикацией отчета рекомендуется провести его тщательную проверку на наличие ошибок и расхождений. Также следует убедиться, что вся информация представлена в понятной и доступной форме для аудитории.

5. Своевременное обновление

Отчет о движении денежных средств должен быть своевременно обновлен и предоставлен заинтересованным сторонам. Рекомендуется составлять отчеты регулярно, например, ежеквартально или ежегодно, в зависимости от потребностей компании и требований законодательства.

Своевременное обновление отчета позволяет оперативно реагировать на изменения в финансовой деятельности компании и принимать необходимые меры по ее улучшению.

6. Прозрачность и честность

Наконец, важно подчеркнуть, что отчет о движении денежных средств должен быть составлен с соблюдением принципов прозрачности и честности. Вся информация в отчете должна быть достоверной и неискаженной, чтобы заинтересованные стороны могли сделать объективные выводы о финансовом положении компании.

Таким образом, составление отчета о движении денежных средств в балансе – это ответственный процесс, который требует внимания к деталям и систематического подхода. Следуя вышеперечисленным рекомендациям, можно обеспечить качественное и информативное представление финансовой информации компании.