- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

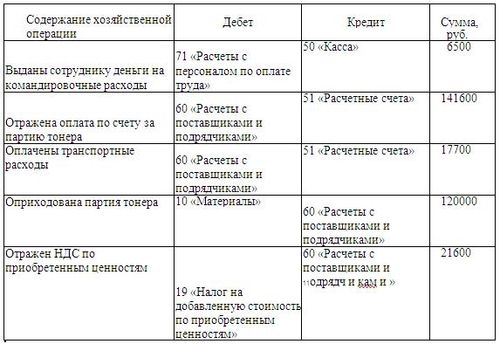

Затраты на приобретение мпз у поставщиков отражаются проводкой

Анализ затрат на приобретение мпз у поставщиков

Анализ затрат на приобретение масел и порошкообразных веществ (МПЗ) у поставщиков - важный этап в управлении запасами и оптимизации расходов предприятия. Правильная стратегия закупок не только позволяет снизить расходы на приобретение материалов, но и обеспечить бесперебойное производство.

Определение оптимального поставщика МПЗ включает в себя несколько этапов анализа, начиная с оценки стоимости продукции у различных поставщиков и заканчивая оценкой качества и условий поставки.

Первый шаг в анализе затрат на приобретение МПЗ - это оценка ценовой политики поставщиков. Для этого необходимо собрать информацию о ценах на продукцию у различных поставщиков и сравнить их. Это позволит выявить поставщиков с наиболее конкурентоспособными ценами и сформировать базу для дальнейшего анализа.

Далее следует проанализировать условия поставки МПЗ у различных поставщиков. Это включает в себя такие параметры, как сроки поставки, минимальная партия закупки, гибкость в условиях оплаты и возможность предоставления скидок при объемных закупках. Выбор поставщика с оптимальными условиями поставки поможет минимизировать риски простоев на производстве из-за недостатка сырья.

Кроме того, важным аспектом анализа затрат на приобретение МПЗ у поставщиков является оценка качества продукции. Необходимо провести анализ качества МПЗ, предоставляемого различными поставщиками, на основе отзывов клиентов и результатов тестирования. Выбор поставщика с высоким качеством продукции поможет избежать проблем с браком и повысит эффективность производства.

Кроме того, при анализе затрат на приобретение МПЗ у поставщиков необходимо учитывать дополнительные расходы, такие как транспортные расходы, таможенные пошлины и налоги. Эти расходы могут существенно влиять на общую стоимость продукции и ее конкурентоспособность на рынке.

Итак, анализ затрат на приобретение МПЗ у поставщиков - это сложный процесс, который требует системного подхода и учета множества факторов. Правильно проведенный анализ позволит оптимизировать расходы предприятия на закупку сырья и обеспечить эффективное производство.

Выбор оптимального поставщика МПЗ с учетом цены, качества и условий поставки является ключевым моментом для успешного функционирования предприятия и достижения его целей.

Эффективные методы учета расходов на мпз

Учет расходов на материально-производственные запасы (МПЗ) играет ключевую роль в финансовом управлении предприятием. Эффективная организация этого процесса позволяет точно отражать затраты на приобретение МПЗ у поставщиков и правильно управлять финансовыми потоками. Ниже рассмотрены несколько методов учета расходов на МПЗ, которые помогут оптимизировать процесс и повысить финансовую прозрачность предприятия.

1. Метод FIFO (Первый вошел, первый вышел)

Метод FIFO основан на принципе, что материалы, приобретенные первыми, будут использованы первыми. Этот метод предполагает, что стоимость МПЗ отражается по цене последней закупки. Такой подход позволяет более точно отражать текущие рыночные цены на материалы и минимизировать искажения в финансовой отчетности.

Преимуществом метода FIFO является его простота и наглядность. Он также позволяет учитывать инфляцию и изменения цен на рынке. Однако следует учитывать, что в периоды роста цен этот метод может привести к переоценке запасов и искажению финансовых результатов предприятия.

2. Метод LIFO (Последний вошел, первый вышел)

В отличие от метода FIFO, метод LIFO предполагает, что материалы, приобретенные последними, будут использованы первыми. Поэтому стоимость МПЗ отражается по цене первой закупки. Этот метод особенно полезен в периоды инфляции, когда цены на материалы растут.

Одним из основных преимуществ метода LIFO является возможность минимизировать налоговые платежи за счет отражения более высоких затрат на МПЗ в текущем периоде. Однако следует учитывать, что этот метод может привести к искажению финансовой отчетности, особенно в периоды снижения цен на материалы.

3. Средневзвешенный метод

Средневзвешенный метод учета расходов на МПЗ предполагает определение средней стоимости единицы материала на основе взвешенной суммы всех единиц, приобретенных за определенный период. Такой подход позволяет учитывать как ценовые колебания на рынке, так и объемы закупок.

Одним из основных преимуществ средневзвешенного метода является его простота и универсальность. Он также позволяет более точно отражать среднюю стоимость МПЗ и сглаживать колебания цен на рынке. Однако следует учитывать, что этот метод может быть менее чувствителен к изменениям цен на материалы по сравнению с методами FIFO и LIFO.

4. Специфические методы учета

В зависимости от специфики деятельности предприятия и особенностей отрасли, могут применяться и другие методы учета расходов на МПЗ. Например, метод расчета себестоимости производства или метод учета затрат по проектам.

Выбор конкретного метода учета расходов на МПЗ зависит от целого ряда факторов, включая специфику бизнеса, особенности производственного процесса, требования финансовой отчетности и налогообложения. Поэтому перед принятием решения необходимо провести тщательный анализ и оценку каждого метода с учетом конкретных потребностей предприятия.

Важно также помнить о необходимости соблюдения законодательства и стандартов бухгалтерского учета при выборе и применении методов учета расходов на МПЗ. Тщательное соблюдение этих требований поможет избежать недопониманий с налоговыми органами и другими регулирующими органами.

В заключение, эффективный учет расходов на МПЗ является важным элементом финансового управления предприятием. Правильный выбор метода учета позволяет точно отражать затраты на приобретение МПЗ у поставщиков и оптимизировать финансовые потоки предприятия. При этом необходимо учитывать особенности бизнеса и требования законодательства для обеспечения финансовой прозрачности и соблюдения законодательных требований.

Оптимизация финансовых потоков в закупочном процессе

Оптимизация финансовых потоков в закупочном процессе играет ключевую роль в повышении эффективности деятельности компании и обеспечении её устойчивого развития. Приобретение материально-производственных запасов (МПЗ) у поставщиков не только отражается в учете, но и существенно влияет на финансовое состояние предприятия. Эффективное управление финансовыми потоками в процессе закупок позволяет минимизировать затраты, оптимизировать капиталовложения и повысить общую рентабельность бизнеса.

Анализ потребностей и формирование закупочной стратегии

Первым шагом к оптимизации финансовых потоков в закупочном процессе является тщательный анализ потребностей компании. Необходимо определить основные категории закупок, объемы и периодичность закупок, а также оценить рыночную конъюнктуру и спрос на необходимые товары и услуги. На основе полученных данных разрабатывается закупочная стратегия, которая направлена на оптимизацию затрат и снижение финансовых рисков.

Стратегия закупок должна включать в себя выбор оптимальных поставщиков, установление долгосрочных партнерских отношений и разработку гибких условий сотрудничества. При этом необходимо учитывать не только стоимость закупаемых товаров и услуг, но и их качество, сроки поставки, гарантийные обязательства и условия оплаты.

Автоматизация процесса закупок

Одним из основных способов оптимизации финансовых потоков в закупочном процессе является внедрение современных информационных технологий и систем управления. Автоматизация процесса закупок позволяет существенно сократить временные и финансовые затраты, упростить учет и контроль за выполнением договорных обязательств, а также повысить прозрачность и эффективность работы всей системы закупок.

Использование специализированных программных решений позволяет автоматизировать все этапы закупочного процесса: от формирования заявок на закупку и согласования условий с поставщиками до контроля за исполнением договорных обязательств и анализа финансовых результатов. Это позволяет снизить риск возникновения ошибок и просчетов, а также повысить оперативность принятия управленческих решений.

Оптимизация финансовых условий сотрудничества

Для достижения максимальной эффективности в управлении финансовыми потоками необходимо активно работать над оптимизацией финансовых условий сотрудничества с поставщиками. Это может включать в себя пересмотр условий оплаты, установление скидок за объемы закупок, а также введение гибких условий финансирования.

Одним из эффективных методов оптимизации финансовых потоков является внедрение системы предварительного финансирования (предоплаты) или отсрочки платежей (постоплаты) в зависимости от финансовых потребностей компании и условий сотрудничества с поставщиками.

Кроме того, важным аспектом оптимизации финансовых потоков является постоянный мониторинг и анализ финансовых результатов закупочной деятельности. Это позволяет своевременно выявлять возможные проблемы и уязвимые места в системе управления финансовыми потоками, а также разрабатывать и внедрять меры по их устранению.

Таким образом, оптимизация финансовых потоков в закупочном процессе является важным элементом успешного управления бизнесом. Правильно организованный и автоматизированный процесс закупок позволяет снизить затраты, повысить эффективность использования ресурсов и обеспечить устойчивый рост прибыли компании.

Использование проводок для отражения затрат на материалы, покупаемые у поставщиков

Для эффективного учета затрат на материально-производственные запасы (МПЗ), приобретаемые у поставщиков, компании применяют систему проводок. Проводки играют ключевую роль в учете затрат и позволяют отражать все финансовые транзакции, связанные с приобретением МПЗ.

Определение проводки

Проводка – это запись в учетной системе, которая отражает финансовое движение средств компании. В контексте приобретения МПЗ, проводка регистрирует расходы на закупку материалов у поставщиков.

Структура проводки

Структура проводки включает несколько основных элементов:

- Дата: Указывает дату совершения финансовой операции.

- Счет дебета: Это счет, с которого списываются средства. В случае приобретения МПЗ, сюда записывается счет, отражающий расходы на материалы.

- Счет кредита: Это счет, на который зачисляются средства. При покупке МПЗ, на этот счет проводится запись о задолженности перед поставщиком.

- Сумма: Отражает денежное значение проводки.

- Описание: Краткое пояснение или комментарий к проводке.

Пример проводки

Представим пример проводки при покупке МПЗ у поставщика:

- Дата: 20 апреля 2024 года.

- Счет дебета: Счет "Материалы на складе".

- Счет кредита: Счет "Долги поставщикам".

- Сумма: 10 000 долларов.

- Описание: Покупка МПЗ у поставщика "Имя поставщика".

Роль проводок в учете затрат на МПЗ

Использование проводок позволяет точно отслеживать затраты на приобретение МПЗ у поставщиков. Это обеспечивает прозрачность и контроль над финансовыми потоками компании.

Благодаря проводкам можно:

- Своевременно отражать расходы на МПЗ в бухгалтерском учете.

- Контролировать задолженность перед поставщиками.

- Анализировать затраты на МПЗ и оптимизировать процессы закупок.

Заключение

Использование проводок для отражения затрат на МПЗ у поставщиков является неотъемлемой частью бухгалтерского учета компаний. Это эффективный инструмент для учета и контроля финансовых операций, связанных с приобретением материалов, и обеспечивает прозрачность и точность в управлении затратами.

Управление финансовыми рисками при закупках мпз

При закупках материально-производственных запасов (МПЗ) у поставщиков, компании сталкиваются с различными финансовыми рисками, которые могут оказать существенное влияние на их финансовое состояние и результаты деятельности. Эффективное управление этими рисками является ключевым аспектом успешного ведения бизнеса.

Анализ и оценка рисков

Первый шаг в управлении финансовыми рисками при закупках МПЗ - это анализ и оценка рисков, связанных с этим процессом. Компании должны провести тщательный анализ рынка поставщиков, оценить их финансовое состояние, репутацию, а также оценить вероятность возникновения различных финансовых рисков.

Один из основных финансовых рисков при закупках МПЗ - это риск неплатежеспособности поставщика. Для снижения этого риска компании могут использовать различные методы, такие как анализ финансовой отчетности поставщика, проверка его платежеспособности и кредитного рейтинга.

Кроме того, компании должны учитывать валютный риск при закупках МПЗ у зарубежных поставщиков. Изменения валютных курсов могут существенно повлиять на стоимость закупаемых МПЗ и, следовательно, на финансовые результаты компании. Для снижения этого риска компании могут использовать финансовые инструменты, такие как валютные форварды или опционы на валюту.

Выбор оптимальных стратегий управления рисками

После анализа и оценки рисков компании должны выбрать оптимальные стратегии управления этими рисками. Одной из таких стратегий является диверсификация поставщиков МПЗ. Разнообразие поставщиков позволяет снизить риск неплатежеспособности одного из них и обеспечить непрерывность поставок.

Кроме того, компании могут использовать финансовые инструменты для защиты от валютного риска, такие как валютные форварды или опционы на валюту. Эти инструменты позволяют заблаговременно зафиксировать курс обмена валюты и снизить влияние изменений валютных курсов на стоимость закупаемых МПЗ.

Другой важной стратегией управления финансовыми рисками при закупках МПЗ является использование финансовых инструментов для защиты от ценового риска. Например, компании могут заключить долгосрочные контракты на поставку МПЗ по фиксированным ценам, что позволит им избежать влияния изменений цен на рынке на их финансовые результаты.

Мониторинг и управление рисками в процессе закупок МПЗ

Важным аспектом управления финансовыми рисками при закупках МПЗ является их постоянный мониторинг и управление в процессе. Компании должны регулярно анализировать финансовое состояние своих поставщиков, изменения на рынке, а также эффективность выбранных стратегий управления рисками.

При необходимости компании должны быстро реагировать на изменения ситуации и корректировать свои стратегии управления рисками. Например, в случае ухудшения финансового состояния поставщика или резкого изменения валютных курсов, компании могут пересмотреть свои контракты или использовать дополнительные финансовые инструменты для снижения рисков.

Таким образом, эффективное управление финансовыми рисками при закупках МПЗ является важным аспектом успешного ведения бизнеса. Компании должны проводить тщательный анализ и оценку рисков, выбирать оптимальные стратегии управления этими рисками и регулярно мониторить их выполнение, чтобы обеспечить надежность и стабильность своей деятельности.

Автоматизация процесса учета приобретения мпз

Автоматизация процесса учета приобретения материально-производственных запасов (МПЗ) является неотъемлемой частью современной бизнес-практики, особенно для компаний, занимающихся производством или реализацией товаров. Внедрение систем учета и отслеживания позволяет оптимизировать оперативные процессы, минимизировать риски ошибок и потерь, а также повысить эффективность управления запасами.

Одним из ключевых аспектов автоматизации учета приобретения МПЗ является использование специализированных программных решений, таких как ERP (Enterprise Resource Planning) системы. Эти системы интегрируют в себя модули учета материальных ресурсов, закупок и складского учета, что позволяет создать единую информационную базу и обеспечить целостность данных.

Одним из основных преимуществ автоматизации учета приобретения МПЗ с помощью ERP системы является возможность автоматической обработки и регистрации операций по поступлению МПЗ от поставщиков. Это позволяет исключить ручной ввод данных и снизить вероятность ошибок, связанных с человеческим фактором.

Кроме того, автоматизация процесса учета приобретения МПЗ позволяет значительно ускорить процесс обработки документов. ERP системы обеспечивают возможность электронного обмена документами с поставщиками, автоматического распознавания и обработки электронных накладных и счетов-фактур. Это сокращает время, затрачиваемое на оформление и утверждение документов, и ускоряет процесс поступления МПЗ на склад.

Еще одним важным аспектом автоматизации учета приобретения МПЗ является возможность ведения детальной аналитики и отчетности. Системы учета и отслеживания позволяют получать информацию о поступлениях МПЗ отдельно по каждому поставщику, анализировать динамику цен и объемов закупок, а также прогнозировать потребности в запасах на основе исторических данных и текущих тенденций.

Важным элементом автоматизации учета приобретения МПЗ является также интеграция с другими системами предприятия, такими как системы планирования производства (MRP) и управления складом (WMS). Это позволяет обеспечить согласованность данных между различными подразделениями компании и обеспечить эффективное управление производственными ресурсами.

Таким образом, автоматизация процесса учета приобретения МПЗ является необходимым шагом для повышения эффективности и конкурентоспособности предприятия. Внедрение специализированных программных решений позволяет оптимизировать оперативные процессы, сократить затраты и минимизировать риски, связанные с управлением запасами.

Оптимизация расходов: лучшие практики закупочного учета

Оптимизация расходов является неотъемлемой частью успешного управления бизнесом. В контексте закупочного учета, эффективное управление расходами играет ключевую роль в обеспечении финансовой устойчивости и конкурентоспособности предприятия. В данном разделе мы рассмотрим лучшие практики оптимизации расходов в рамках закупочного учета, которые могут помочь компаниям сократить издержки и повысить эффективность своей деятельности.

1. Автоматизация процессов закупок

Одним из основных способов оптимизации расходов является внедрение систем автоматизации процессов закупок. Автоматизация позволяет сократить временные и человеческие ресурсы, затрачиваемые на выполнение закупочных процедур, и снизить вероятность ошибок в учете. Использование специализированных программных решений для управления закупками позволяет автоматизировать такие задачи, как формирование заказов, согласование условий с поставщиками, контроль исполнения договоров и мониторинг цен на товары и услуги.

2. Анализ и оптимизация поставщиков

Для оптимизации расходов необходимо внимательно анализировать работу с поставщиками и оптимизировать их выбор. Поставщики, предлагающие наилучшие условия сотрудничества и наиболее выгодные цены, могут значительно снизить затраты предприятия. Регулярный анализ рынка и оценка качества и ценности предоставляемых товаров и услуг помогут выбрать оптимальных поставщиков и сформировать долгосрочные партнерские отношения.

3. Применение стратегий закупочного учета

Применение стратегий закупочного учета позволяет эффективно контролировать и оптимизировать расходы предприятия. Одной из таких стратегий является использование категоризации закупок, которая позволяет выделить основные группы расходов и управлять ими более эффективно. Также важно разрабатывать и применять стратегии снижения издержек, такие как пересмотр условий договоров с поставщиками, проведение конкурентных тендеров и поиск альтернативных источников снабжения.

4. Обучение персонала

Обучение персонала по вопросам закупочного учета и оптимизации расходов играет важную роль в успешной реализации стратегий по снижению издержек. Обученный персонал способен более эффективно выполнять свои обязанности, проводить анализ рынка и взаимодействовать с поставщиками, что в конечном итоге способствует сокращению расходов и повышению конкурентоспособности предприятия.

В заключение, оптимизация расходов через эффективное управление закупками является ключевым фактором успеха любого бизнеса. Путем автоматизации процессов закупок, анализа и оптимизации поставщиков, применения стратегий закупочного учета и обучения персонала компании удается сократить расходы и повысить свою конкурентоспособность на рынке.