- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

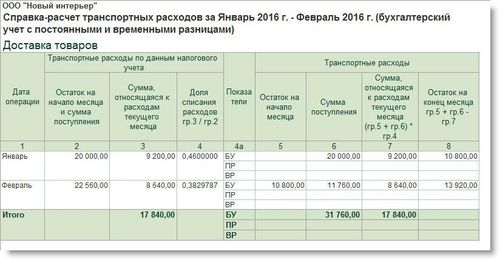

Тзр в бухучете это

Определение ТЗР

ТЗР, сокращение от "техническое задание на разработку", в контексте бухгалтерского учета представляет собой важный инструмент, определяющий требования и цели проекта, связанные с разработкой программного обеспечения, внедрением информационных систем или автоматизацией бизнес-процессов. Это документ, который выступает основой для взаимодействия между заказчиком и исполнителем, а также определяет конечные результаты работ, их стоимость и сроки выполнения.

Основной целью ТЗР является обеспечение четкого понимания требований проекта всеми заинтересованными сторонами. В контексте бухгалтерского учета это особенно важно, поскольку любые изменения в программном обеспечении или внедряемых системах могут существенно повлиять на процессы финансового учета и отчетности.

ТЗР в бухучете часто содержит следующие основные разделы:

- Цели и задачи проекта: Здесь описывается общая цель проекта, а также конкретные задачи, которые должны быть выполнены для достижения этой цели. В контексте бухгалтерского учета это могут быть задачи по автоматизации учета операций, оптимизации процессов отчетности или обеспечению соблюдения законодательства.

- Требования к функциональности: В этом разделе перечисляются все требования к функциональным возможностям разрабатываемого программного обеспечения или информационной системы. В случае бухгалтерского учета это могут быть требования к учету доходов и расходов, налоговому учету, аналитической отчетности и т.д.

- Технические требования: Этот раздел описывает технические аспекты проекта, такие как используемые технологии, платформы, архитектура системы и требования к безопасности данных. В бухгалтерском учете это может включать в себя требования к защите конфиденциальной финансовой информации и обеспечению целостности данных.

- Управление проектом: В данном разделе определяются основные аспекты управления проектом, такие как распределение ролей и ответственностей, план работы, график выполнения работ и механизмы контроля качества. Это позволяет обеспечить эффективное управление процессом разработки и внедрения бухгалтерского ПО.

- Ожидаемые результаты: В конечном разделе ТЗР прописываются ожидаемые результаты проекта, которые должны быть достигнуты по завершении работ. В случае бухгалтерского учета это могут быть запущенные и функционирующие системы учета и отчетности, обеспечивающие требуемый уровень автоматизации и точности данных.

Важно отметить, что качественно составленное ТЗР является ключевым элементом успешного завершения проекта. Оно позволяет избежать недопонимания между заказчиком и исполнителем, снизить риск возникновения конфликтов и несоответствий, а также обеспечить соответствие конечных результатов ожиданиям и требованиям бизнеса в области бухгалтерского учета.

Роль ТЗР в бухгалтерском учете

Товарно-закладочная работа (ТЗР) в бухгалтерском учете играет ключевую роль, обеспечивая точность и достоверность финансовой отчетности предприятия. Этот процесс включает в себя ряд действий и процедур, направленных на правильное отражение движения товаров на складах, их приобретение, реализацию и использование. Рассмотрим, какие именно функции выполняет ТЗР в бухгалтерском учете и почему они необходимы для эффективного ведения бизнеса.

Учет товаров и материальных ценностей

Одной из основных функций ТЗР является учет товаров и материальных ценностей предприятия. Это включает в себя фиксацию всех поступлений и отпусков товаров, а также изменений их стоимости. Без правильного учета товаров невозможно составление достоверной финансовой отчетности, что может привести к искажению реальной финансовой ситуации компании.

В рамках учета товаров и материальных ценностей ТЗР осуществляет контроль за количеством и стоимостью товаров на складе, а также за их движением от момента поступления на склад до момента реализации. Это позволяет своевременно выявлять возможные убытки, связанные с порчей, хищениями или неправильным учетом товаров.

Оптимизация запасов

Еще одной важной функцией ТЗР в бухгалтерском учете является оптимизация запасов. Путем анализа данных о движении товаров на складе и спросе на них ТЗР помогает оптимизировать уровень запасов, минимизируя издержки на их хранение и уменьшая риск излишнего запаса или его недостатка.

Оптимизация запасов позволяет компании сэкономить средства, которые могут быть направлены на другие нужды бизнеса. Кроме того, правильное планирование и управление запасами способствует более эффективной работе предприятия и повышает его конкурентоспособность на рынке.

Поддержание точности финансовой отчетности

Точность финансовой отчетности является одним из основных критериев оценки финансового состояния компании. ТЗР в бухгалтерском учете играет важную роль в поддержании этой точности, обеспечивая правильное отражение всех операций с товарами в учете.

Благодаря ТЗР бухгалтеры имеют возможность оперативно получать информацию о текущем состоянии запасов, их стоимости и оборачиваемости. Это позволяет своевременно выявлять и устранять возможные ошибки или несоответствия в учете, а также предотвращать мошенничество и злоупотребления.

Обеспечение контроля над расходами

Контроль над расходами является важным аспектом управления бизнесом. ТЗР в бухгалтерском учете помогает компаниям эффективно контролировать расходы на приобретение и хранение товаров, а также на их транспортировку и реализацию.

Путем анализа данных о движении товаров на складе и расходах на их обслуживание ТЗР позволяет выявлять возможные источники излишних затрат и разрабатывать стратегии их сокращения. Это способствует повышению эффективности бизнеса и улучшению его финансовых показателей.

Выводы

Таким образом, ТЗР в бухгалтерском учете играет важную роль в обеспечении эффективного управления запасами и финансами предприятия. Он позволяет правильно отражать движение товаров на складе, оптимизировать уровень запасов, обеспечивать точность финансовой отчетности и контролировать расходы. Внедрение современных информационных систем и технологий позволяет улучшить процессы ТЗР и повысить эффективность управления запасами в целом.

ТЗР: обязательства и ответственность

Техническое задание по расчету затрат (ТЗР) является ключевым документом в бухгалтерском учете, который определяет обязательства и ответственность различных структур и лиц в рамках процесса управления затратами. Он представляет собой основу для организации и контроля процесса расчета затрат, обеспечивая точность и достоверность информации.

Обязательства по ТЗР

Каждая структура или лицо, участвующее в процессе управления затратами, несет определенные обязательства по ТЗР. Эти обязательства могут включать в себя:

- Сбор информации: Различные подразделения компании обязаны предоставить необходимые данные и информацию для составления ТЗР. Это включает в себя данные о затратах на материалы, трудозатраты, амортизацию оборудования и другие расходы.

- Анализ данных: Ответственные лица должны анализировать предоставленные данные с целью правильного расчета затрат и определения эффективности использования ресурсов.

- Составление отчетности: На основе собранных данных и анализа составляется отчетность по затратам, которая используется для принятия управленческих решений и финансового планирования.

Ответственность по ТЗР

Правильное выполнение ТЗР является ответственностью не только бухгалтерского отдела, но и всех участников процесса управления затратами. Основные аспекты ответственности включают в себя:

- Точность и достоверность данных: Каждый участник процесса обязан предоставить точную и достоверную информацию для составления ТЗР. Неверные данные могут привести к ошибкам в расчетах и неправильным управленческим решениям.

- Соблюдение сроков: Все этапы процесса ТЗР должны быть выполнены в установленные сроки. Задержки могут привести к потере актуальности информации и затруднить принятие управленческих решений.

- Контроль за исполнением: Ответственные лица должны осуществлять контроль за исполнением рекомендаций, вытекающих из ТЗР, и корректировать процессы в случае необходимости.

Таким образом, ТЗР играет важную роль в обеспечении эффективного управления затратами организации, определяя обязательства и ответственность участников процесса и обеспечивая точность и достоверность информации для принятия управленческих решений.

Нормативное регулирование ТЗР

Технические затраты и расходы (ТЗР) в бухгалтерском учете подвергаются строгому нормативному регулированию, что определяет их правильное отражение в финансовой отчетности компании. Нормативное регулирование ТЗР основывается на ряде законов, стандартов и положений, направленных на обеспечение прозрачности, достоверности и соблюдения учетных принципов. В этом разделе мы рассмотрим основные аспекты нормативного регулирования ТЗР, которые необходимо учитывать при ведении бухгалтерии.

Законодательные акты и нормативные документы

В России нормативное регулирование ТЗР осуществляется через ряд законодательных актов и нормативных документов, включая Гражданский кодекс, Налоговый кодекс, Федеральный закон "О бухгалтерском учете", а также Положения по бухгалтерскому учету и Инструкции по применению отдельных учетных положений.

Гражданский кодекс и Налоговый кодекс устанавливают основные принципы учета и налогообложения, в том числе в части отражения затрат и расходов. Федеральный закон "О бухгалтерском учете" определяет общие принципы ведения бухгалтерского учета, включая учет ТЗР, а также порядок формирования и представления финансовой отчетности.

Положения по бухгалтерскому учету и Инструкции по применению отдельных учетных положений содержат детальные правила учета различных видов затрат и расходов, в том числе ТЗР. Они определяют порядок их учета, классификацию, оценку и отражение в бухгалтерской отчетности.

Учетные политики предприятия

Каждое предприятие разрабатывает и утверждает свои учетные политики, которые включают в себя правила и принципы учета затрат и расходов, в том числе ТЗР. Учетные политики определяются на основе требований законодательства и нормативных документов, а также особенностей деятельности предприятия.

Учетные политики предприятия должны быть согласованы с действующим законодательством и нормативными документами, а также обеспечивать достоверное и объективное отражение финансового положения и результатов его деятельности. Они должны содержать четкие правила и процедуры учета ТЗР, включая порядок их оценки, амортизации и списания.

Аудит и контроль

Соблюдение нормативного регулирования ТЗР подвергается контролю со стороны внутреннего и внешнего аудита. Внутренний аудит осуществляется самим предприятием или независимым внутренним аудитором и направлен на оценку эффективности системы внутреннего контроля и соблюдение учетных политик.

Внешний аудит проводится независимым аудитором и направлен на проверку достоверности и объективности финансовой отчетности предприятия, в том числе отражение затрат и расходов, включая ТЗР, в соответствии с действующим законодательством и учетными политиками.

В случае выявления нарушений в учете ТЗР аудиторы предпринимают меры по их устранению и рекомендации по совершенствованию системы учета и контроля.

Таким образом, нормативное регулирование ТЗР играет ключевую роль в обеспечении правильного отражения затрат и расходов в бухгалтерской отчетности предприятия и обеспечении ее достоверности и объективности.

Учет и анализ ТЗР

Товарно-закупочные расходы (ТЗР) в бухгалтерском учете играют важную роль, требуя не только правильного учета, но и анализа для оптимизации затрат и повышения эффективности бизнеса. В этом разделе мы рассмотрим основные аспекты учета и анализа ТЗР.

Учет ТЗР

Первоочередная задача состоит в корректном учете ТЗР, чтобы отражать все операции, связанные с закупками товаров и услуг для деятельности предприятия. Это включает в себя:

- Документальное оформление: Все операции по закупкам должны сопровождаться необходимыми документами, такими как счета-фактуры, накладные, договоры и прочие документы, подтверждающие факт приобретения товаров и услуг.

- Учет поступления и списания: Необходимо вести учет поступления товаров на склад и их последующего списания при использовании в производстве или реализации. Это позволяет отслеживать текущие запасы и составлять сводные отчеты о наличии товаров.

- Классификация расходов: Товарно-закупочные расходы должны быть правильно классифицированы в соответствии с принятыми стандартами учета, что позволяет анализировать структуру затрат и выявлять основные направления расходования средств.

Анализ ТЗР

Проведение анализа ТЗР позволяет выявить множество факторов, влияющих на эффективность управления запасами и закупочной деятельности предприятия. Важные аспекты анализа включают в себя:

- Определение затрат на закупки: Анализ структуры затрат на закупки позволяет выявить основные статьи расходов и оптимизировать их за счет поиска альтернативных поставщиков, пересмотра условий поставок или объемов закупок.

- Оценка эффективности использования запасов: Анализ оборачиваемости запасов, уровня их обеспеченности и доли устаревших или излишних запасов позволяет оптимизировать их уровень, сокращая затраты на хранение и минимизируя риски утраты товаров.

- Выявление потенциала для снижения издержек: Путем анализа ТЗР можно выявить потенциал для снижения издержек за счет пересмотра ассортимента товаров, оптимизации логистики, улучшения условий закупок и других мероприятий.

В итоге, учет и анализ ТЗР являются неотъемлемой частью финансового управления предприятием, позволяя не только обеспечивать достоверность учета, но и принимать обоснованные решения по оптимизации затрат и повышению эффективности бизнес-процессов.

Оптимизация расходов на ТЗР

Оптимизация расходов на технические и хозяйственные нужды (ТЗР) является важным аспектом финансовой стратегии предприятия. Эффективное управление затратами на ТЗР позволяет снизить издержки и повысить конкурентоспособность компании. В данном разделе рассмотрим ключевые методы оптимизации расходов на ТЗР, которые помогут более эффективно управлять финансовыми ресурсами предприятия.

Анализ текущих расходов

Первым шагом к оптимизации расходов на ТЗР является анализ текущих затрат. Необходимо детально изучить все статьи расходов, связанных с техническими и хозяйственными нуждами предприятия, включая закупку материалов, оборудования, услуги технического обслуживания и ремонта. Этот анализ позволит выявить основные направления расходов и их долю в общем бюджете компании.

После проведения анализа необходимо выделить приоритетные области, в которых возможно снижение расходов без ущерба для производственных процессов и качества продукции. Также важно оценить эффективность текущих поставщиков и услуг, их стоимость и качество предоставляемых услуг.

Оптимизация процессов закупок

Одним из ключевых моментов в оптимизации расходов на ТЗР является оптимизация процессов закупок. Необходимо стремиться к заключению долгосрочных договоров с надежными поставщиками, что позволит получить скидки и лучшие условия поставки. Также следует регулярно проводить аудит поставщиков и искать новых, более выгодных партнеров.

Кроме того, важно использовать современные технологии для автоматизации процессов закупок и управления складскими запасами. Это позволит сократить временные и финансовые затраты на управление запасами и снизить риск недостатка или избытка товаров на складе.

Рациональное использование ресурсов

Для оптимизации расходов на ТЗР необходимо рационально использовать имеющиеся ресурсы. Это включает в себя оптимизацию производственных процессов, улучшение энергоэффективности оборудования, а также рациональное использование материальных ресурсов.

Например, можно внедрить системы контроля и учета расхода материалов, чтобы избежать излишних расходов и уменьшить потери в процессе производства. Также стоит рассмотреть возможность использования альтернативных, более дешевых материалов без ущерба для качества конечного продукта.

Обучение и мотивация персонала

Не менее важным аспектом оптимизации расходов на ТЗР является обучение и мотивация персонала. Обученные сотрудники способны эффективнее использовать имеющиеся ресурсы и минимизировать потери. Поэтому компания должна инвестировать в обучение персонала, обучая их современным методам управления ресурсами и оптимизации процессов.

Кроме того, важно создать стимулирующие механизмы для персонала, поощряя экономию ресурсов и предлагая премии за достижение целей по снижению затрат на ТЗР. Это может включать в себя бонусы за экономию материалов, энергии или сокращение времени на производственные процессы.

Внедрение инноваций и технологий

Наконец, одним из ключевых методов оптимизации расходов на ТЗР является внедрение инновационных технологий и методов работы. Использование современных технологий позволяет улучшить эффективность производственных процессов, сократить затраты на энергию и сырье, а также повысить качество конечной продукции.

Например, автоматизация производственных линий позволяет сократить количество ошибок и потерь, а использование аналитики данных позволяет выявлять узкие места в производственных процессах и оптимизировать их. Также стоит рассмотреть возможность использования альтернативных источников энергии для сокращения затрат на электроэнергию.

В заключение, оптимизация расходов на ТЗР является важным аспектом финансовой стратегии предприятия. Путем анализа текущих расходов, оптимизации процессов закупок, рационального использования ресурсов, обучения и мотивации персонала, а также внедрения инноваций и технологий компания может достичь существенного сокращения издержек и повысить свою конкурентоспособность на рынке.

Аудит ТЗР: важность и особенности

Аудит Технического Задания на разработку (ТЗР) является неотъемлемой частью процесса бухгалтерского учета в современных организациях. Важность этого этапа трудно переоценить, поскольку именно на этом этапе определяются ключевые параметры и требования к создаваемой системе учета, которые будут определять эффективность и надежность всей бухгалтерской работы.

Основная цель аудита ТЗР заключается в том, чтобы гарантировать соответствие разрабатываемой системы учета требованиям бухгалтерского и налогового законодательства, а также внутренним стандартам и процедурам компании. Это позволяет избежать ошибок и проблем, которые могут возникнуть в будущем из-за несоответствия системы учета законным требованиям.

Одной из особенностей аудита ТЗР является необходимость внимательного анализа всех аспектов разрабатываемой системы учета. Это включает в себя не только технические характеристики и функциональные возможности программного обеспечения, но и правовые аспекты, связанные с соблюдением законодательства о бухгалтерском учете и налогообложении.

В процессе аудита ТЗР особое внимание уделяется точности и полноте описания требований к системе учета. Недостаточно просто сформулировать общие задачи и функции, необходимо детально проработать каждый аспект работы системы, чтобы избежать недопониманий и ошибок на этапе разработки.

Еще одним важным аспектом аудита ТЗР является оценка возможных рисков и уязвимостей разрабатываемой системы учета. Это позволяет предотвратить возможные проблемы в будущем и обеспечить стабильную и безопасную работу бухгалтерской системы.

Кроме того, аудит ТЗР также включает в себя проверку соответствия разрабатываемой системы учета стандартам безопасности информации и защите персональных данных. В современном мире защита конфиденциальности информации становится все более важной, поэтому обеспечение безопасности данных является одним из основных приоритетов при разработке и аудите систем учета.

Таким образом, аудит ТЗР является необходимым этапом в процессе разработки бухгалтерской системы учета, который позволяет гарантировать ее соответствие требованиям законодательства, стандартам безопасности и потребностям компании. Правильно проведенный аудит ТЗР способствует повышению эффективности и надежности бухгалтерской работы и минимизации рисков возникновения ошибок и проблем в будущем.