- Примеры бланков

- для бухгалтерии

- Загрузите готовые бланки

- бесплатно

Бухгалтерия и Документация

Нма в учетной политике в бухгалтерском учете образец

Определение НМА в бухгалтерском учете

Необоротные материальные активы (НМА) – это основные средства предприятия, которые используются в процессе производства или предоставления услуг и не предназначены для продажи в течение одного года или одного операционного цикла. Такие активы являются важной составляющей бухгалтерского учета предприятия, поскольку они обладают длительным сроком использования и значительной стоимостью.

НМА включают в себя различные виды имущества, такие как здания, сооружения, оборудование, транспортные средства, компьютеры, мебель и прочие материальные ценности, которые используются предприятием в своей деятельности. Важно отметить, что НМА не включают в себя оборотные средства, которые предназначены для реализации в течение короткого срока и быстро оборачиваются в процессе бизнеса.

Определение НМА в бухгалтерском учете основывается на их назначении и характере использования. Эти активы признаются как важный ресурс предприятия для осуществления его основной деятельности и достижения поставленных целей. При этом НМА оцениваются и учитываются в бухгалтерской отчетности с учетом их стоимости, износа и общей эксплуатационной ценности.

Основные характеристики НМА, которые определяют их место в бухгалтерском учете, включают следующее:

- Долгосрочное использование: НМА предназначены для использования в течение длительного периода времени, который превышает один год или один операционный цикл предприятия. Это отличает их от оборотных средств, которые быстро оборачиваются в процессе бизнеса.

- Не предназначены для продажи: НМА используются предприятием в его основной деятельности и не предполагаются к продаже в течение короткого срока. Они служат для обеспечения производства товаров или предоставления услуг, а не для целей торговли.

- Значительная стоимость: НМА обладают значительной стоимостью для предприятия и часто требуют значительных инвестиций при их приобретении или создании. Это делает их важным объектом в бухгалтерском учете и управлении финансами предприятия.

- Физическая изношенность: В процессе эксплуатации НМА подвергаются физическому износу и ухудшению, что влияет на их стоимость и общую эксплуатационную ценность. Поэтому в бухгалтерском учете учитывается амортизация НМА для отражения их фактической стоимости.

Определение НМА в бухгалтерском учете является важным этапом для корректного учета и анализа финансовой деятельности предприятия. Правильное определение и учет НМА позволяет предприятию эффективно управлять своими ресурсами, планировать инвестиции и принимать обоснованные решения для развития бизнеса.

Значение НМА в учетной политике

Нематериальные активы (НМА) играют важную роль в учетной политике предприятия, определяя его финансовое состояние, эффективность деятельности и перспективы развития. Рассмотрим ключевое значение НМА в бухгалтерском учете и их влияние на формирование учетной политики предприятия.

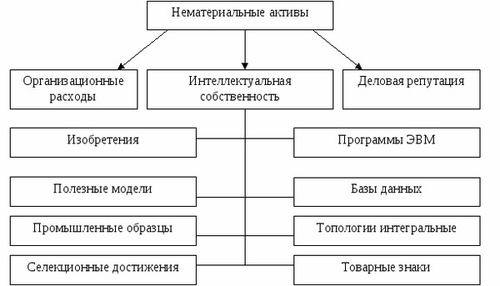

Определение и классификация нематериальных активов

Нематериальные активы представляют собой имущественные права, не имеющие физической формы, но способные приносить экономическую выгоду своему владельцу. Они подразделяются на несколько категорий в зависимости от их природы и характеристик:

- Права интеллектуальной собственности: включают патенты, авторские права, товарные знаки, коммерческую тайну и другие объекты, обеспечивающие защиту интеллектуальной собственности предприятия.

- Технологические активы: это программное обеспечение, лицензии, ноу-хау, которые обеспечивают конкурентные преимущества и способствуют инновационному развитию предприятия.

- Бренды и репутация: включают торговые марки, корпоративную репутацию, имидж бренда, что повышает узнаваемость и привлекательность продукции или услуг предприятия.

- Лицензии и концессии: это права на использование определенных ресурсов или технологий, полученные от других предприятий или государственных органов.

Роль НМА в учетной политике

НМА являются неотъемлемой частью учетной политики предприятия, поскольку их правильное оценивание и учет существенно влияют на формирование финансовой отчетности и принятие стратегических решений. Вот основные аспекты, которые определяют значение НМА в учетной политике:

- Оценка и учет: Правильная оценка и учет НМА позволяют предприятию достоверно отразить их стоимость в бухгалтерской отчетности. Это обеспечивает прозрачность финансовой информации и доверие со стороны заинтересованных лиц, таких как инвесторы, кредиторы и налоговые органы.

- Стратегическое управление: НМА играют ключевую роль в стратегическом управлении предприятием, поскольку позволяют определить его конкурентные преимущества, интеллектуальные ресурсы и потенциал для инноваций. На основе анализа НМА разрабатываются стратегии развития и маркетинговые планы, направленные на увеличение стоимости предприятия и удовлетворение потребностей клиентов.

- Риск-менеджмент: Эффективное управление рисками связанными с НМА позволяет предотвращать потери и минимизировать негативные последствия для предприятия. Адекватная оценка рисков, связанных с изменением рыночной среды, технологическими изменениями или юридическими проблемами, позволяет разработать меры по их снижению и обеспечить устойчивое развитие предприятия.

- Финансовое планирование: НМА являются важным элементом финансового планирования предприятия, поскольку их стоимость и потенциал генерации прибыли учитываются при разработке бюджетов, инвестиционных программ и стратегий финансового управления.

Влияние НМА на формирование учетной политики

Учетная политика предприятия определяет порядок и методы учета различных видов активов, включая НМА. Влияние НМА на формирование учетной политики проявляется в следующих аспектах:

- Методы оценки: Выбор методов оценки НМА напрямую влияет на результаты финансовой отчетности предприятия. Например, использование стоимости покупки или рыночной стоимости может привести к различным значениям стоимости НМА и, следовательно, к разным показателям финансовой деятельности предприятия.

- Сроки амортизации: Определение сроков амортизации НМА также является важным аспектом учетной политики. Он определяет период, в течение которого стоимость НМА будет списываться на расходы и влиять на финансовые результаты предприятия.

- Отчетность и документация: Учетная политика устанавливает требования к отчетности и документации по НМА, включая порядок их учета, проведения инвентаризации, а также составление и представление финансовой отчетности.

Таким образом, нематериальные активы имеют значительное значение в учетной политике предприятия, определяя его финансовое положение, стратегические цели и методы управления рисками. Правильное оценивание и учет НМА существенно влияют на качество финансовой отчетности и принятие управленческих решений, что делает их важным объектом внимания для бухгалтеров и финансовых аналитиков.

Принципы оценки нематериальных активов в учетной политике бухгалтерского учета

Оценка нематериальных активов (НМА) в учетной политике бухгалтерского учета является важным аспектом финансовой отчетности предприятия. Для правильной оценки НМА необходимо руководствоваться определенными принципами, которые обеспечивают объективность и достоверность информации, представляемой в финансовых отчетах. Ниже приведены основные принципы, которыми следует руководствоваться при оценке нематериальных активов в учетной политике.

Принцип исторической стоимости

Согласно этому принципу, нематериальные активы оцениваются по фактическим затратам, понесенным при их приобретении или создании. Это означает, что стоимость НМА определяется исходя из затрат на его приобретение, разработку, улучшение и амортизацию. Использование исторической стоимости обеспечивает достоверность и надежность информации в финансовых отчетах, поскольку отражает реальные затраты, связанные с приобретением или созданием нематериального актива.

Принцип актуализации стоимости

Этот принцип предполагает, что стоимость нематериальных активов должна быть периодически пересматриваема с учетом изменений рыночных условий, инфляции и других факторов, влияющих на их стоимость. Актуализация стоимости позволяет сохранить реальную стоимость актива на момент составления финансовой отчетности, что обеспечивает пользователей отчетности актуальной информацией о стоимости нематериальных активов.

Принцип консервативности

Согласно принципу консервативности, при оценке нематериальных активов следует придерживаться более осторожного подхода, что означает предпочтение менее благоприятных оценок стоимости активов. Это позволяет избежать завышения стоимости активов и обеспечивает более надежную защиту интересов инвесторов и кредиторов предприятия.

Принцип непрерывности

Принцип непрерывности подразумевает, что оценка нематериальных активов должна осуществляться с учетом их долгосрочной продолжительности использования. Это означает, что активы должны оцениваться исходя из их способности приносить выгоду предприятию в течение всего периода их использования, что обеспечивает справедливое отражение их стоимости в финансовых отчетах.

Принцип сопоставимости

Принцип сопоставимости предполагает, что оценка нематериальных активов должна быть проведена с соблюдением единых критериев и методов оценки для обеспечения сопоставимости информации в различных периодах. Это обеспечивает возможность анализа и сравнения данных о нематериальных активах за разные периоды, что помогает выявить изменения в их стоимости и эффективности использования.

Принцип осторожности

Принцип осторожности подразумевает, что при оценке нематериальных активов следует учитывать возможные риски и неопределенности, связанные с их использованием и стоимостью. Это позволяет предприятию принимать более осторожные решения при оценке и учете активов, что обеспечивает сохранность их стоимости и минимизацию потенциальных потерь.

Учет и оценка нематериальных активов в учетной политике бухгалтерского учета играют ключевую роль в формировании достоверной и объективной финансовой отчетности предприятия. Соблюдение принципов оценки НМА обеспечивает надежность и качество информации, представляемой в финансовых отчетах, что является важным условием для принятия обоснованных решений как внутри предприятия, так и среди его внешних стейкхолдеров.

Выбор методов амортизации НМА

Выбор методов амортизации необоротных материальных активов (НМА) представляет собой важный этап в формировании учетной политики предприятия в бухгалтерском учете. Этот процесс требует внимательного анализа и оценки, поскольку правильный выбор метода амортизации может существенно повлиять на финансовое состояние и отчетность организации.

При выборе метода амортизации НМА необходимо учитывать ряд факторов, таких как характеристики самого актива, его стоимость, срок полезного использования, особенности деятельности предприятия и законодательные требования. Различные методы амортизации предлагают разные подходы к распределению стоимости НМА на протяжении его срока службы.

Линейный метод

Линейный метод амортизации является одним из наиболее распространенных и простых способов распределения стоимости НМА. При использовании этого метода стоимость актива равномерно распределяется на протяжении его срока службы. Такой подход позволяет достаточно просто рассчитать сумму амортизации на каждый период и упрощает ведение учета.

Преимуществом линейного метода является его простота и прозрачность. Однако он может быть менее точным в случаях, когда износ актива не является равномерным по времени или если его стоимость меняется со временем.

Уменьшающийся остаток

Метод уменьшающегося остатка (или дегрессивный метод) основан на идее, что износ актива происходит с более высокой интенсивностью в начале его срока службы, поэтому амортизационные отчисления должны быть более значительными в первые периоды эксплуатации и постепенно снижаться к концу срока службы.

Этот метод позволяет учесть более высокие риски устаревания и технического износа в начале срока службы актива и обеспечить более точное отражение его фактической стоимости в отчетах. Однако он требует более сложных расчетов и может быть менее прозрачным для внешних пользователей финансовой отчетности.

Метод прямой суммы цифр года

Метод прямой суммы цифр года является комбинацией линейного и уменьшающегося остатка. При его использовании амортизационные отчисления распределяются неравномерно по годам, при этом в начале срока службы они более значительны, чем в конце.

Этот метод позволяет учесть как начальную высокую интенсивность износа, характерную для уменьшающегося остатка, так и равномерность распределения стоимости актива в течение срока его эксплуатации, присущую линейному методу. Однако он также требует более сложных расчетов и может быть менее простым для ведения учета.

При выборе метода амортизации НМА необходимо учитывать конкретные условия и потребности организации, а также ориентироваться на общепринятые стандарты и рекомендации в области бухгалтерского учета. Важно подходить к этому вопросу ответственно, чтобы обеспечить правильное отражение стоимости активов и соответствие отчетности требованиям законодательства.

Формирование резерва на обесценение НМА

Процесс формирования резерва на обесценение Нематериальных Активов (НМА) представляет собой важный аспект учетной политики в бухгалтерском учете, который направлен на обеспечение адекватного отражения стоимости активов в балансе компании. Этот раздел обсудит методику и принципы формирования резерва на обесценение НМА, а также факторы, влияющие на этот процесс.

Определение понятия "обесценение НМА"

Прежде чем перейти к рассмотрению формирования резерва на обесценение НМА, необходимо понять, что подразумевается под обесценением Нематериальных Активов. Обесценение НМА происходит, когда их балансовая стоимость превышает их восстановительную стоимость или оценочную стоимость на конкретную дату. Это может быть вызвано различными факторами, такими как изменения в экономической среде, технологические изменения или изменения в законодательстве.

Методика формирования резерва на обесценение НМА

Формирование резерва на обесценение НМА осуществляется на основе принципов оценки и учета, установленных в учетной политике компании. В зависимости от методики учета НМА и правил учета обесценения, компании могут применять различные подходы к формированию резерва. Однако, основные шаги в формировании резерва на обесценение НМА могут включать в себя следующие:

- Оценка НМА: Первый шаг в формировании резерва на обесценение НМА заключается в проведении оценки активов. Это может включать в себя использование различных методов оценки, таких как сравнительный анализ, доходный подход или затратный подход.

- Определение обесценения: После проведения оценки НМА необходимо определить наличие обесценения. Это происходит путем сравнения балансовой стоимости актива с его восстановительной стоимостью или оценочной стоимостью.

- Расчет резерва: Если обнаружено обесценение НМА, компания приступает к расчету суммы резерва на обесценение. Резерв на обесценение обычно рассчитывается как разница между балансовой стоимостью актива и его восстановительной или оценочной стоимостью.

- Отражение в финансовой отчетности: Формирование резерва на обесценение НМА отражается в финансовой отчетности компании в соответствии с применимыми стандартами бухгалтерского учета.

Факторы, влияющие на формирование резерва на обесценение НМА

При формировании резерва на обесценение НМА компании учитывают различные факторы, которые могут влиять на степень обесценения активов. Некоторые из ключевых факторов включают в себя:

- Экономическая среда: Изменения в экономической среде, такие как инфляция, рецессия или изменения в потребительском спросе, могут оказать влияние на стоимость НМА.

- Технологические изменения: Развитие новых технологий или устаревание существующих может привести к обесценению технологически ориентированных НМА.

- Изменения в законодательстве: Внесение изменений в законодательство, касающееся использования или оборота определенных видов активов, может повлиять на их стоимость и обесценение.

- Прогнозы будущих денежных потоков: Анализ прогнозов будущих денежных потоков, связанных с НМА, может помочь в определении степени обесценения и необходимости формирования резерва.

Исходя из вышеизложенного, формирование резерва на обесценение НМА является важным шагом для обеспечения достоверности отражения стоимости активов компании в ее финансовой отчетности. Этот процесс требует внимательного анализа и оценки факторов, влияющих на стоимость НМА, а также применения соответствующих методов и принципов бухгалтерского учета.

Отчетность по НМА

Отчетность по необоротным материальным активам (НМА) в учетной политике в бухгалтерском учете играет ключевую роль, поскольку она представляет собой важную информацию для внутреннего управления компанией и внешних стейкхолдеров. Этот раздел предназначен для рассмотрения основных аспектов отчетности по НМА и ее значения в контексте бухгалтерского учета.

Основные составляющие отчетности по НМА

Отчетность по НМА включает в себя различные аспекты, которые отражаются в финансовых отчетах компании. Эти аспекты могут варьироваться в зависимости от специфики деятельности компании и ее учетной политики, но обычно включают следующие элементы:

- Балансовая стоимость НМА: Этот показатель отображает стоимость НМА на определенный момент времени и является основным показателем, используемым для учета НМА в бухгалтерии.

- Амортизация НМА: Информация об амортизации НМА отражает процесс постепенного уменьшения стоимости НМА в течение его срока службы. Этот показатель является важным для правильного отражения износа и старения активов в финансовых отчетах компании.

- Изменения в составе НМА: Компании могут приобретать новые НМА, реализовывать старые или производить другие изменения в составе своих необоротных активов. Информация об этих изменениях также включается в отчетность по НМА для обеспечения полной картины состояния активов компании.

- Оценка стоимости НМА: Оценка стоимости НМА может проводиться с целью определения их текущей рыночной стоимости или стоимости восстановления. Эта информация может быть полезна для принятия стратегических решений о дальнейшем использовании активов компании.

Значение отчетности по НМА

Отчетность по НМА имеет ряд важных значений для различных заинтересованных сторон:

- Для внутреннего управления: Информация, содержащаяся в отчетности по НМА, помогает руководству компании принимать обоснованные решения о управлении необоротными активами, в том числе о закупках новых активов, их использовании и обслуживании.

- Для инвесторов: Инвесторы могут использовать информацию об отчетности по НМА для оценки эффективности управления активами компании и их потенциального влияния на финансовые результаты.

- Для кредиторов: Банки и другие кредиторы могут анализировать отчетность по НМА для оценки финансовой устойчивости компании и принятия решения о выдаче кредита или условиях его предоставления.

- Для налоговых органов: Информация об отчетности по НМА также может быть использована налоговыми органами для проверки правильности учета необоротных активов и расчета налоговых обязательств компании.

Таким образом, отчетность по НМА играет важную роль в бухгалтерском учете компании, предоставляя информацию о состоянии и управлении необоротными активами, которая необходима для принятия стратегических решений и обеспечения прозрачности и достоверности финансовой отчетности.

Аудит НМА и его значение

Аудит нематериальных активов (НМА) представляет собой процесс систематической оценки, проверки и анализа НМА компании с целью подтверждения их существования, ценности и соответствия учетным и финансовым стандартам. Этот процесс играет ключевую роль в бухгалтерском учете, поскольку НМА являются важным элементом баланса компании и могут значительно влиять на ее финансовое положение.

Значение аудита НМА трудно переоценить, поскольку он обеспечивает надежность и достоверность информации о нематериальных активах компании, что в свою очередь способствует принятию обоснованных решений как внутри самой компании, так и ее стейкхолдерами. Давайте рассмотрим основные аспекты значимости аудита НМА:

1. Обеспечение достоверности учета и отражения НМА в финансовой отчетности:

Аудит НМА позволяет проверить правильность и полноту учета НМА в бухгалтерской системе компании. Это важно, поскольку правильное учетное отражение НМА обеспечивает достоверность финансовой отчетности и формирует основу для принятия управленческих решений.

2. Определение реальной стоимости НМА:

Аудит НМА помогает определить реальную стоимость нематериальных активов компании. Это важно для оценки финансового положения компании, принятия инвестиционных решений и формирования стоимости компании в целом.

3. Выявление рисков и недостатков в управлении НМА:

Проведение аудита НМА позволяет выявить потенциальные риски и недостатки в управлении нематериальными активами. Это помогает компании разработать стратегии по их минимизации и оптимизации управления данными активами.

4. Улучшение управленческой эффективности:

Анализ результатов аудита НМА способствует улучшению управленческой эффективности компании за счет оптимизации процессов управления нематериальными активами, выявления потенциала для их развития и роста.

5. Обеспечение соответствия учетным и финансовым стандартам:

Аудит НМА позволяет убедиться в соответствии учета и отражения нематериальных активов компании установленным учетным и финансовым стандартам. Это важно для предотвращения возможных ошибок и неправильных толкований, которые могут привести к финансовым и правовым последствиям.

Таким образом, аудит нематериальных активов является важным элементом бухгалтерского учета и финансового анализа компании. Он обеспечивает надежность и достоверность информации о НМА, что способствует принятию обоснованных решений как внутри компании, так и в ее внешних отношениях.